Les leçons d’un récent sondage sur les salariés et l’épargne salariale

Retrouvez notre Newsletter du mois d’avril 2023 dans laquelle My PENSION xPER décrypte un récent sondage sur l’épargne salariale.

En savoir plus

Retour au calme ! Depuis les déboires de banques régionales américaines et de Crédit Suisse, les investisseurs considèrent que le spectre d’une crise bancaire limite les marges de manœuvre des banques centrales en matière de hausse des taux. Le violent resserrement monétaire touche peut-être ses limites. Si les perspectives d’atterrissage brutal de l’économie s’estompent, celles de ramener l’inflation vers sa borne de long terme s’éloignent également. Les scénarios extrêmes semblant écartés, le calme peut revenir sur les marchés. Les actions européennes progressent (indice Stoxx 600 : + 1.9%) ainsi que le S&P 500 (+1.5%) et le NASDAQ (+0.5%). Les taux à 10 ans sont quasiment inchangés sur le mois. L’euro s’est apprécié par rapport au dollar du fait que la Banque Centrale Européenne soit en retard par rapport à la FED dans le cycle de hausse des taux.

Avant la tempête ? Beaucoup d’observateurs restent prudents pour les mois à venir, persuadés que l’économie va ralentir sous l’effet du resserrement monétaire et que les marges des entreprises vont être prises en tenailles entre hausse des coûts et baisse des revenus. Nous pensons que dans cet environnement il convient d’être particulièrement sélectif sur les valeurs en portefeuille en privilégiant les sociétés peu endettées qui peuvent maîtriser leur coût et ont une capacité à augmenter leurs prix sans réduire leurs volumes de ventes. Et nous constatons qu’un certain nombre de sociétés qui répondent à ces critères continuent à publier de très bons résultats lors de la saison de résultats qui a commencé mi-avril.

Le Conseil Constitutionnel a validé le report de l’âge légal de la retraite à 64 ans. Le président Macron a donc pu immédiatement promulguer la loi, qui est cependant amputée de diverses dispositions (en particulier l’index senior) qui pourront être réinsérées dans de futurs projets de loi.

Le CECOP a réalisé en février une enquête sur les Français, l’épargne et la retraite pour AGR2 La Mondiale, Amphitea et le Cercle de l’Epargne qui révèlent des tendances intéressantes :

La saison de la déclaration de revenus est de retour. Même si certains éléments sont peut-être déjà remplis grâce aux remontées des gestionnaires, il est prudent de vérifier les montants si vous avez effectué des versements déductibles ou des retraits de votre dispositif d’épargne retraite, qu’il soit antérieur à la loi PACTE de 2019 (PERP, Préfon, Madelin…) ou postérieur (PER). Votre gestionnaire (GENERALI dans le cas de My PENSION xPER) a dû vous faire parvenir une attestation fiscale pour vos versements. Nous pouvons la renvoyer à nos clients s’ils ne la trouvent pas.

C’est aussi l’occasion pour ceux qui reçoivent directement leur avis d’imposition à l’issue de la déclaration en ligne de s’interroger sur leurs plafonds d’épargne retraite disponibles pour 2023 et de déterminer leur stratégie de versement pour l’année.

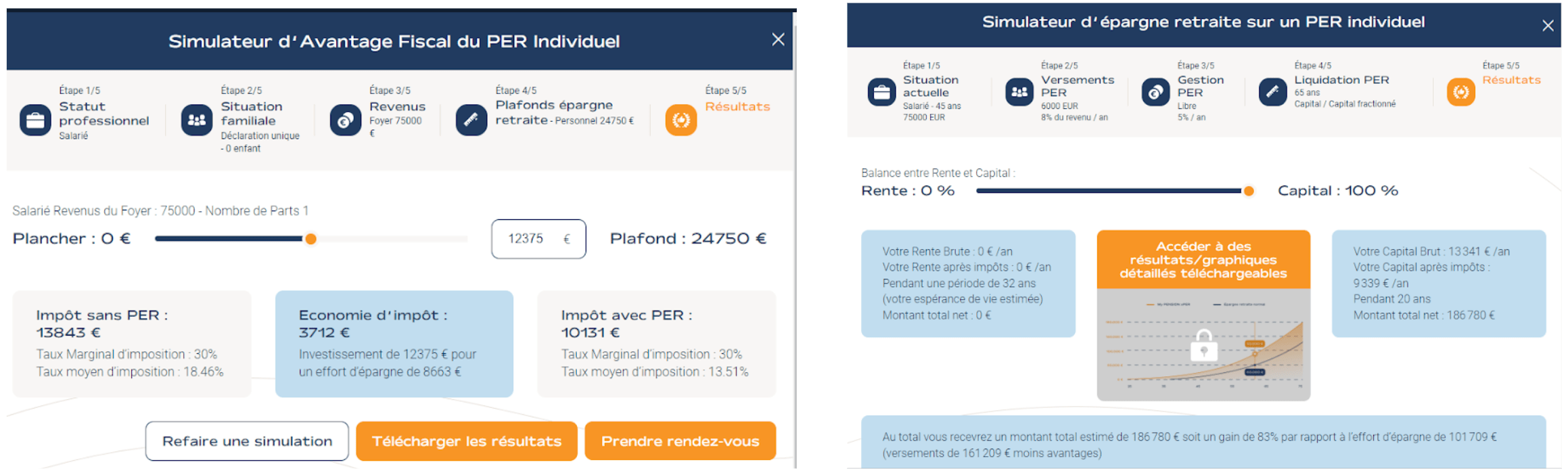

Les experts My PENSION sont à votre disposition pour vous aider tant pour votre déclaration que pour votre stratégie de versement en 2023. Vous pouvez aussi faire appel à nos simulateurs d’épargne retraite en ligne.

Pour bien remplir sa déclaration, il est nécessaire de bien comprendre le principe de l’avantage fiscal.

Les nouveaux PER institués par la loi PACTE de 2019 remplacent tous les anciens dispositifs individuels d’épargne retraite de type PERP, PREFON, COREM, CGOS ou contrats Madelin, qui s’adressaient à des professions différentes (salariés, travailleurs non-salariés, fonctionnaires…). Le principe de l’avantage fiscal reste le même : dans la limite d’un plafond, les sommes investies sur un PER individuel sont déductibles du revenu imposable (traitement, salaire ou bénéfice) de l’année. Un souscripteur de PER dont le taux marginal d’imposition serait de 41% et qui aurait investi 10 000 EUR en 2022 ferait ainsi une économie d’impôt de 4 100 EUR, qui réduirait sont effort d’épargne à 5 900 EUR. En revanche, les sommes ainsi investies sur un PERIN seront imposables au moment de la liquidation du contrat sous forme de capital ou de rente et les plus-values générées par ces investissements seront alors imposées au régime des plus-values.

Comme son nom l’indique, le plafond universel est ouvert à tous les contribuables.

L’article 163 quatervicies du Code Général des Impôts prévoit un plafond annuel de déductibilité par membre du foyer fiscal calculé de la manière suivante :

Plafond annuel = 10% * Revenus d’Activité Professionnelle de l’année précédente (*)

– Cotisations Epargne Retraite résultant d’autres dispositifs (**)

(*) dans la limite maximale de 8 PASS (Plafond Annuel de la Sécurité Sociale) et minimale de 1 PASS. Le PASS a été revalorisé en 2023 à 43 992 € contre 41 136 € en 2022. Mais comme le plafond annuel 2023 se réfère aux revenus de l’année antérieure, c’est également le PASS de l’année antérieure qui fait foi. En conclusion, le plafond annuel minimal pour les versements 2023 reste de 4 114 EUR et le plafond maximal de 32 909 EUR.

(**) Les versements diminuant l’enveloppe de l’année en cours sont :

1) Les montants suivants versés l’année précédente :

Pour un salarié :

Pour un non-salarié :

2) Les montants suivants déjà versés sur l’année en cours

Versements volontaires effectués cette année sur un PER déductibles de l’impôt sur le revenu, sur un PERP, PREFON, COREM, CGOS.

Par ailleurs, les plafonds non utilisés des 3 années antérieures sont récupérables de telle manière que :

Plafond total des versements 2023 = Plafond annuel calculé sur les revenus 2022 + Plafonds non utilisés des 3 années antérieures

Il faut noter qu’un enfant mineur n’ayant pas de revenus a le droit au plafond minimal de 4 113 EUR. Enfin, les couples mariés ou pacsés déclarant conjointement leur revenu peuvent mutualiser leurs plafonds. Cette possibilité ne concerne pas les autres membres du foyer fiscal.

L’article 154 bis du Code Général des Impôts prévoit pour les TNS un plafond annuel de déductibilité du bénéfice imposable calculé de la manière suivante :.

Plafond annuel = 10% * Bénéfice imposable (dans la limite de 8 PASS)

+15% de la fraction du Bénéfice imposable entre 1 et 8 PASS

Avec un minimum en 2023 de 4 399 EUR (le calcul est fait sur les bénéfices de l’année et fait donc référence au PASS de 2023)

Et un maximum qui est donc de 81 385 EUR pour un bénéfice supérieur ou égal à 351 936 EUR.

La convergence des PERP et Madelin vers les nouveaux PER fait que les TNS peuvent invoquer l’article 154 bis comme l’article 163 quatervicies pour leurs souscriptions et sont invités à l’indiquer à l’assureur au moment de la souscription. Pour tenir compte du supplément de déductibilité des TNS, les cotisations éligibles à la déduction de 15% ne sont pas comptabilisées dans le calcul du plafond universel de l’article 163 quatervicies. Les cotisations d’épargne retraite pour lesquels les TNS invoquent l’article 154 viennent en déduction de leur bénéfice imposable déclaré.

Il est à noter que les gérants majoritaires de SARL soumises à l’IS bénéficient également de ce supplément de déductibilité qui doit être fait au niveau de la SARL. Le montant imposable des rémunérations (article 62 du CGI) est déterminé sans tenir compte des cotisations et primes mentionnées à l'article 154 bis payées par la SARL.

Cas des Salariés

Le contribuable salarié ne doit pas déduire lui-même le montant des cotisations PREFON, COREM, CGOS ou PER des traitements et salaires déclarés en ligne 1AJ à 1DJ. La déduction est effectuée par l’administration via les déclarations de cotisations dans le pavé dédié à l’épargne retraite (6NS à 6QU) dans la section 6 des Charges déductibles.

Le gestionnaire du produit d’épargne retraite (GENERALI pour My PENSION xPER) doit obligatoirement remettre à chaque souscripteur une attestation fiscale mentionnant le montant des versements déductibles réalisés et le produit concerné. S’il agit d’un nouveau PER (comme My PENSION xPER), le montant doit être documenté sur la ligne 6NS à 6NU. S’il s’agit d’un contrat d’ancienne génération (PERP, PREFON, COREM, CGOS…), la déclaration se fait en ligne 6RS à 6RU. Il est possible que le montant apparaisse prérempli par l’administration, mais nous vous invitons à le vérifier avec votre attestation du gestionnaire et à le corriger si nécessaire, en particulier lorsque vous avez plusieurs contrats. Il arrive en effet que certains contrats remontent correctement l’information tandis que d’autres ne le font pas.

Les plafonds de déduction des membres du foyer apparaissent préremplis sur les lignes 6PS à 6PU. Le calcul de l’administration résulte des déclarations antérieures et n’est à remettre en cause que dans de rares cas. Les couples mariés ou pacsés désirant mutualiser leurs plafonds doivent cocher la case 6QR.

Il convient pour ces nouveaux domiciliés de cocher la case 6QW.

Comme nous l’avons mentionné précédemment, les plafonds sont réduits du montant déjà versé au titre d’autres cotisations. Il faut donc déclarer les montants déjà versés. S’agissant des salariés, ils doivent déclarer en ligne 6QS à 6QU les éventuels versements d’épargne retraite obligatoire (article 83), les éventuels abondements de l’employeur sur un PERCOL et les éventuelles monétisations de Compte Epargne Temps sur des PERCOL. Tous ces montants viendront diminuer leur plafond disponible pour 2023.

Cas des Travailleurs Non-Salariés

A l’inverse des salariés, les Travailleurs Non-Salariés qui ont versé des cotisations retraite sur des anciens contrats Madelin ou sur des PER en invoquant leur statut TNS (article 154) doivent directement déduire leurs cotisations de leurs Bénéfices déclarés (en transmettant l’attestation à leur comptable s’ils y ont recours). Ceux qui exercent comme gérants majoritaires de SARL et pour lesquels la SARL a cotisé ne réintègrent pas ces cotisations dans leur revenu imposable. Le comptable de la SARL devra s’assurer du respect du plafond pour assurer la déductibilité de la charge par la SARL. Le montant des cotisations payées par la SARL est réintégré dans la rémunération du dirigeant pour le calcul des cotisations sociales mais pas pour le revenu imposable.

Comme nous l’avons vu précédemment, un TNS peut aussi choisir de cotiser à titre personnel en invoquant l’article 163, par exemple en complément de ses versements TNS. C’est pourquoi un TNS voit également un pavé sur ses plafonds d’épargne retraite individuelle dans son avis d’imposition et doit éventuellement déclarer ses cotisations d’épargne retraite déduites de son revenu catégoriel en vertu de l’article 154. Ainsi, les Travailleurs Non-Salariés doivent indiquer la fraction de leurs cotisations qui excèdent 15% de la quote-part de leur revenu professionnel entre 1 et 8 PASS soit en ligne 6OS à 6OU si leur cotisation a été versée sur un PER, soit en ligne 6QS à 6QU si elle a été versée sur un contrat Madelin. Un TNS qui aurait saturé les deux plafonds (10% et 15%) sur des cotisations Madelin, devrait ainsi réintégrer les cotisations correspondant au plafond de 10% et verrait son plafond personnel saturé. En revanche, s’il n’a utilisé que son plafond de 15% pour ses cotisations de type Madelin, il ne procèdera à aucune réintégration et disposera de son plafond de 10% pour des cotisations épargne-retraite à titre personnel (article 163). Schématiquement, le TNS peut choisir de verser la partie correspondant au plafond de 10% soit via des cotisations Madelin ou PER équivalentes (article 154) soit via des cotisations personnelles (article 163). S’il la verse via des cotisations personnelles, celles-ci doivent être déclarées comme pour un salarié sur les lignes 6NS à 6NU et le calcul de déduction est fait par l’administration.

Attention : le remplissage des lignes 6OS et 6OU ainsi que 6QS à 6QU par les TNS fait souvent l’objet d’erreurs Ces cases ne concernent que le calcul de plafond. Elles n’ont pas d’effet sur le revenu imposable. La déduction se fait au niveau des bénéfices déclarés par le contribuable. En revanche, si le montant des cotisations dépasse le plafond spécifique de 15% des TNS, ce dernier doit indiquer la fraction qui dépasse sur ces lignes. Cela viendra réduire son plafond d’épargne retraite individuelle au titre de l’article 163.

Attention également aux attestations des assureurs qui ne distinguent pas versements au titre des articles 154 ou 163 et aux chiffres préremplis dans les déclarations d’impôts en cases 6NS à 6NU. Seuls les versements individuels au titre de l’article 154 doivent figurer dans ces cases.

L’administration fiscale propose une notice 2041 GX dédiée à l’épargne retraite disponible sur le site impôts.gouv.fr.

Les rentes versées à la sortie d’un PER résultant de cotisations volontaires ayant bénéficié d’une déduction fiscale doivent être déclarées en lignes 1AS à 1DS et sont imposées dans les mêmes conditions que les retraites classiques publiques ou privées.

Les rentes versées à la sortie d’un PER correspondant à des versements volontaires pour lesquels le souscripteur a renoncé à la déduction fiscale ou à des versements provenant de l’épargne salariale doivent être déclarées en lignes 1AW à 1DW et font l’objet de la fiscalité particulière des rentes viagères à titre onéreux.

La fraction du capital versé à la sortie (sortie à l’échéance ou sortie anticipée pour l’acquisition de la résidence principale) d’un nouveau plan d’épargne retraite (PERIN, PERO, PERCOL) correspondant aux versements volontaires déductibles du revenu global ou d’un revenu catégoriel (versements pour lesquels vous n’avez pas opté pour la non-déduction) et aux versements obligatoires, est à déclarer cases 1AI à 1DI. Ce montant est imposable au barème sans application de l’abattement de 10%. La fraction du capital correspondant aux produits (gains) provenant des versements volontaires déductibles du revenu global ou d’un revenu catégoriel et aux versements obligatoires est à déclarer case 2TZ, dans la rubrique “revenus de capitaux mobiliers” et imposable au régime des plus-values.

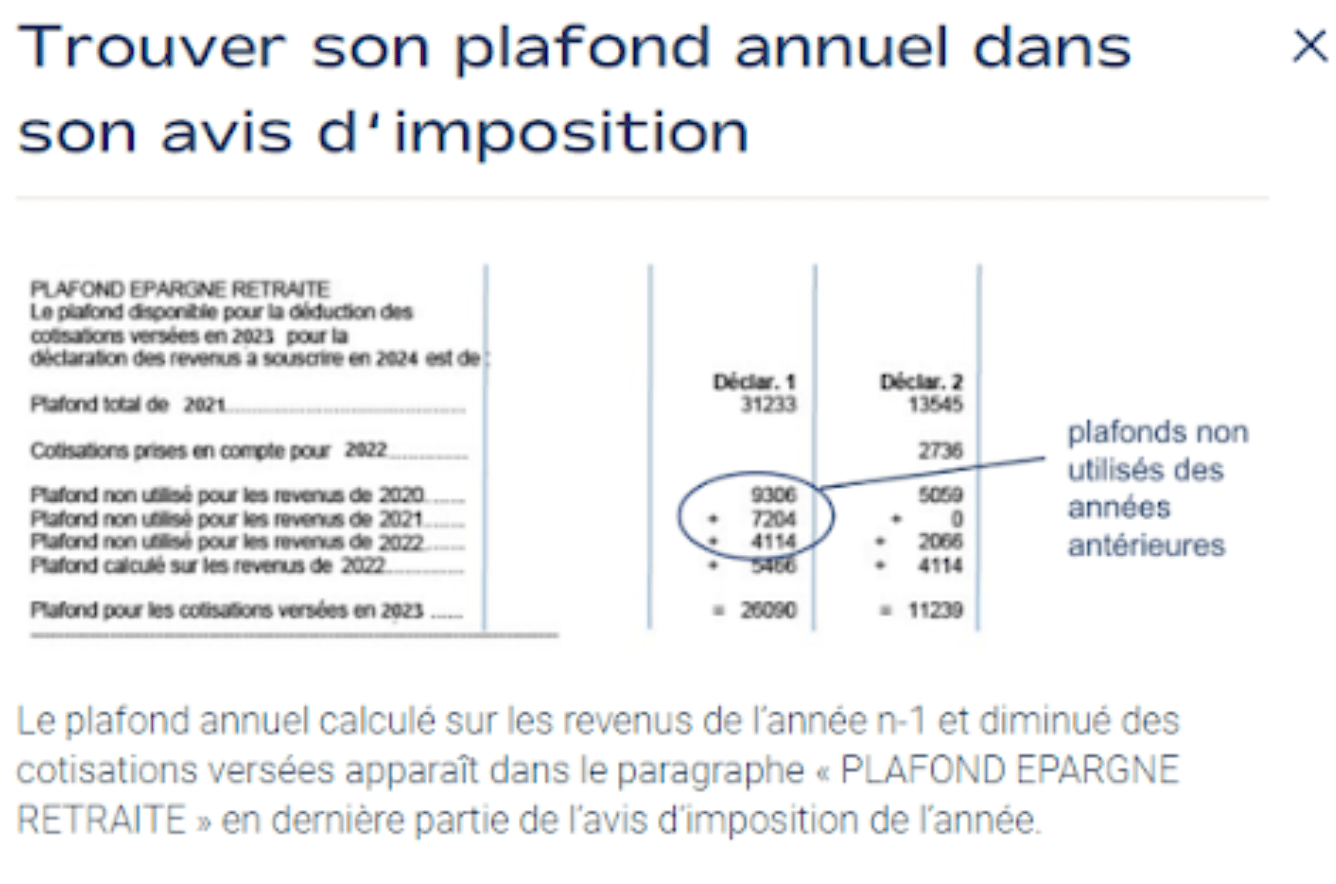

Chaque année l’avis d’imposition indique dans un bloc spécifique « épargne retraite » situé en fin de document le plafond total pour les cotisations individuelles versées sur l’année en cours, déterminé à partir des revenus et autres informations des années antérieures. Le contribuable trouvera ainsi dans son futur avis d’imposition 2023 résultant de sa déclaration 2023 sur les revenus de 2022 les plafonds disponibles au sein du foyer fiscal pour les cotisations 2023.

Exemple

La future réception de l’avis d’imposition 2023 pourra donc être l’occasion de se pencher sur les plafonds d’épargne retraite disponibles à titre individuel et d’optimiser les montants versés d’ici la fin de l’année.