Le système des retraites en France à travers le rapport du COR

Retrouvez notre Newsletter du mois d’octobre 2022 dans laquelle My PENSION xPER décrypte le rapport du Conseil d’Orientation des Retraites.

En savoir plus

Il n’y a pas que du point de vue météorologique que le mois d’octobre ressemble cette année au mois de juillet. L’été indien plane aussi sur les marchés financiers. L’inflation ne donne aucun signe de ralentissement. La récession n’a jamais été aussi proche. La guerre en Ukraine s’inscrit dans la durée. Le président Xi Jinping a étendu sa main de fer idéologique sur la Chine au risque de faire fuir les investisseurs étrangers. Et les folles promesses de la première ministre britannique ont entraîné sa chute avec à la clé un nouveau record de brièveté au pouvoir. Pourtant, les marchés mondiaux d’actions progressent fortement sur le mois (CAC 40 +8.8% et S&P500 +8.0%) sur fond de paradoxe : « Bad news is Good news ». Les mauvaises statistiques d’activité et d’emploi sont interprétées comme pouvant infléchir le rythme des hausses de taux des banques centrales, et donc limiter leur impact négatif sur la croissance. Quelques commentaires épars de banquiers centraux sont venus appuyer cette théorie. Comme en juillet, l’attention s’est de nouveau portée sur les entreprises pendant la saison de résultats. Et même si certaines sociétés technologiques déçoivent (Meta/Facebook, Alphabet, Amazon…), la majorité d’entre elles a publié des résultats trimestriels au-delà des attentes du consensus, rassurant sur leur capacité à naviguer dans la tempête.

L’accalmie est bienvenue, mais ne doit pas faire oublier qu’aucun des problèmes structurels auxquels l’économie mondiale n’est résolu. Le rallye de juillet n’avait pas résisté à la fin de la saison des résultats. Nous restons donc particulièrement prudents pour les mois à venir. Nous ne misons pas sur des bourgeons de l’été indien alors que la période du gel approche.

Bruno Le Maire, ministre de l’Economie et des Finances, s’est félicité du succès du nouveau dispositif de Plan d’Epargne Retraite (PER) à l’occasion du troisième anniversaire de la loi PACTE : « Trois ans après le lancement du nouveau PER, le 1er octobre 2019, son déploiement est un succès : au 30 juin 2022, sur la base des données mises à disposition par l’ensemble des fédérations professionnelles commercialisant des PER, plus de 6 millions de personnes bénéficient déjà de ces nouveaux PER, soit plus du double de l’objectif de 3 millions initialement fixé pour fin 2022. Les encours constitués sur ces PER atteignent presque 70 milliards d’euros, dépassant largement l’objectif initial de 50 milliards pour fin 2022. Cette dynamique concerne tant les PER d’entreprise, collectif (10,7 Mds d’euros d’encours) et obligatoire (15,7 Mds d’euros d’encours), que les PER individuels (43,6 Mds d’euros d’encours). »

Pendant ce temps, Emmanuel Macron maintient la pression pour une réforme des retraites assortie d’un allongement graduel de l’âge légal de départ à 65 ans. Projet contre lequel les syndicats sont vent debout. L’ouverture sur une pause de la réforme à 64 ans avant d’envisager les 65 ans semble assez dérisoire devant l’opposition quasi unanime au projet. En revanche, les mesures envisagées pour améliorer l’emploi des seniors sont plus que nécessaires, que la réforme aboutisse ou non.

Notre système obligatoire de retraites créé au lendemain de la Seconde Guerre Mondiale est fondé sur le principe de la répartition : les cotisations versées par les actifs au titre de l’assurance vieillesse au cours d’une année servent à payer les pensions des retraités de la même année (solidarité intergénérationnelle). Il en résulte que l’équilibre financier dépend du rapport entre le nombre de cotisants et celui des retraités. Dans une France d’après-guerre décimée et tournée vers la reconstruction et la modernisation, ce rapport semble très favorable avec des perspectives de plein emploi et une démographie plutôt jeune. L’apparition du chômage de masse après les deux chocs pétroliers des années 70, la baisse de la natalité à partir des années 60 (fin du « baby boom ») et l’allongement de la durée de vie ont contribué à dégrader ce rapport et mettre en déficit le système. Les gouvernements n’ont eu d’autre choix que d’introduire des réformes successives en particulier sur l’âge de départ à la retraite et la durée de cotisations pour une retraite à taux plein afin de réduire les déséquilibres. Réformes toujours douloureuses et impopulaires car perçues comme touchant à un avantage acquis…

Dans un régime de retraite par capitalisation, les actifs d’aujourd’hui épargnent en vue de leur propre retraite. Les cotisations font l’objet de placements financiers ou immobiliers. Cette capitalisation peut être effectuée dans un cadre individuel ou collectif (l’Etat, l’entreprise, une caisse de retraite ou un fonds de pension), auquel cas une dose de solidarité peut être réintroduite. Un régime par capitalisation à cotisations définies est équilibré par nature, mais le niveau des retraites dépend du rendement des placements financiers ou immobiliers effectués. Il existe aussi des régimes par capitalisation à prestation définie, pour lequel les cotisations varient et le gestionnaire, garant de la prestation, court un risque, qui pourrait conduire dans des cas extrêmes à la faillite du système. C’est pourquoi les acteurs offrant de tels systèmes sont fortement régulés et surveillés.

Les premiers régimes de retraite instaurés à la fin du XIXe et au début du XXe fonctionnaient sur le principe de la capitalisation et ont été mis à mal par les Guerres et la Grande Dépression. C’est pourquoi la quasi-totalité des systèmes généralisés après 1945 ont adopté le principe de répartition. Des mécanismes de capitalisation ont été réintroduits à la fin du XXe siècle pour pallier les déséquilibres futurs des régimes par répartition, que ce soit sous une forme obligatoire (Réforme de 1999 en Suède introduisant une part de capitalisation) ou sous forme de retraite supplémentaire facultative avec incitation fiscale à la clé (cas de l’épargne retraite en France).

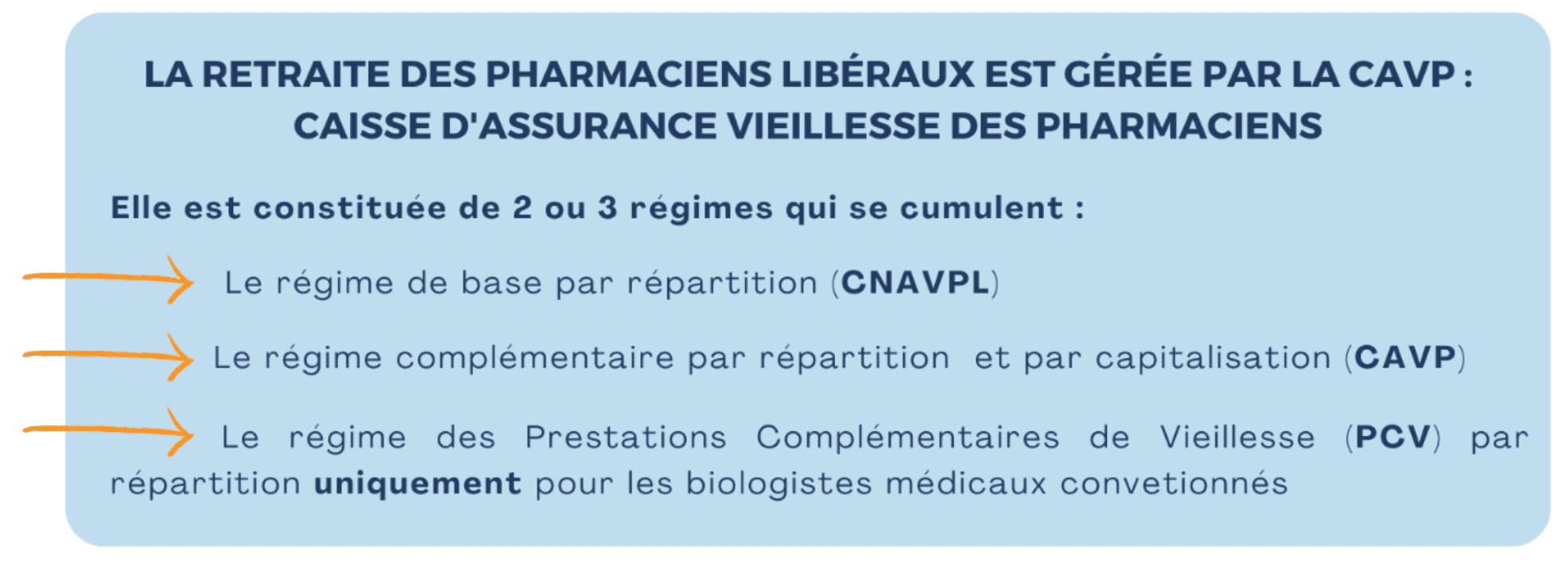

Le modèle français de retraite mis en œuvre en 1945 repose aussi sur le principe d’une solidarité fondée sur des critères socio-professionnels, ce qui a structuré profondément l’organisation du système éclaté en plusieurs régimes (régime général, mutualité sociale agricole, régime social des indépendants et régimes spéciaux). Les professions libérales sont regroupées pour la gestion de leur retraite de base au sein de la CNAVPL (Caisse Nationale d’Assurance Vieillesse des Professions Libérales). En revanche, la retraite complémentaire est du ressort de caisses professionnelles au nombre d’une dizaine. La retraite des pharmaciens libéraux est ainsi gérée par la Caisse d’Assurance Vieillesse des Pharmaciens (CAVP). En plus des retraites de base et complémentaires, les biologistes médicaux conventionnés bénéficient d’un régime de Prestations Complémentaires de Vieillesse.

Tout pharmacien inscrit à l’une des sections de l’Ordre national des pharmaciens pour l’exercice d’une activité libérale, même accessoire, à titre individuel ou dans le cadre d’une société, est affilié à la CAVP. De fait la CAVP reçoit les cotisations de près de 30 000 pharmaciens libéraux et verse des pensions à 26 000 retraités allocataires de droits directs auxquels s’ajoutent 6 000 ayants droit.

La Retraite de Base des Libéraux (RBL) est gérée par la Caisse Nationale d'Assurance Vieillesse des Professions Libérales, qui verse les pensions de base de la plupart des professions libérales. Elle regroupe plus de 900 000 cotisants pour 380 000 retraités et 50 000 conjoints survivants. Parmi cet effectif, les pharmaciens représentent 29 000 cotisants pour 25 000 retraités, soit un ratio cotisants/retraités parmi les plus dégradés. L’âge moyen des affiliés (51 ans) est parmi les plus élevés des professions libérales, derrière les médecins.

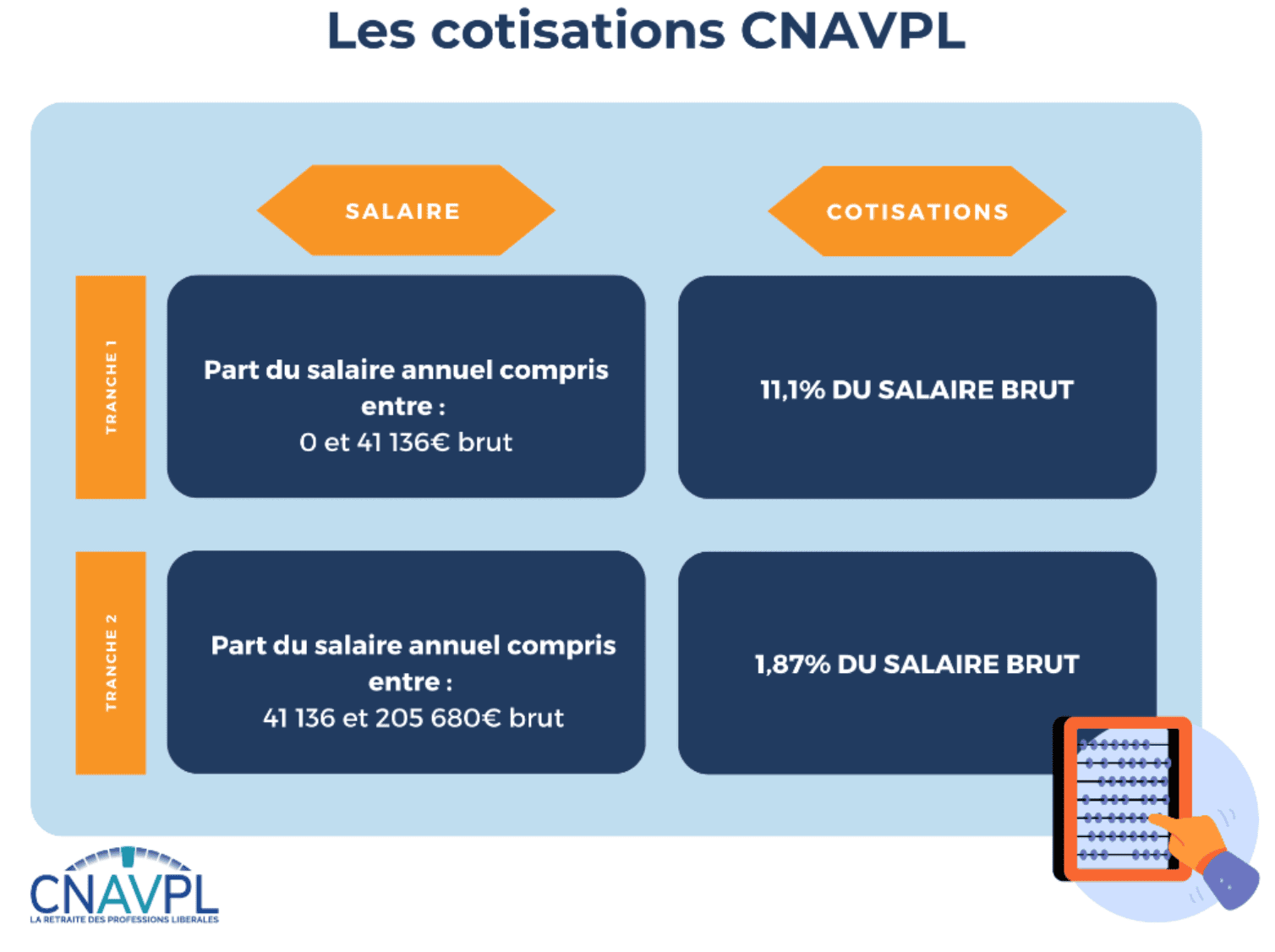

Le régime d’assurance vieillesse de base des professionnels libéraux est commun à tous les affiliés de la CNAVPL. C’est aujourd’hui le seul régime de base en France qui fonctionne intégralement en points.

En contrepartie des cotisations qu’il verse chaque année, l’assuré acquiert des points qui se cumulent durant toute sa carrière et serviront au calcul de sa pension à la date de son départ à la retraite. Ainsi, ce régime garantit à tous les professionnels libéraux disposant d’un revenu identique le versement d’une même cotisation, permettant d’acquérir le même droit, quelle que soit leur caisse d’appartenance. Il répond ainsi aux impératifs de justice et d’équité.

Les cotisations versées attribuent des points de retraite et valident des trimestres. Pour 2022, 525 points peuvent être acquis avec la cotisation de la tranche 1 (jusqu’à 41 136 € de revenus), et 25 points supplémentaires au maximum avec la tranche 2 (jusqu'à 205 680 € de revenus).

La retraite à taux plein est calculée comme le produit du nombre de points acquis par la valeur du point en vigueur (soit 0,5795 € pour 2022).

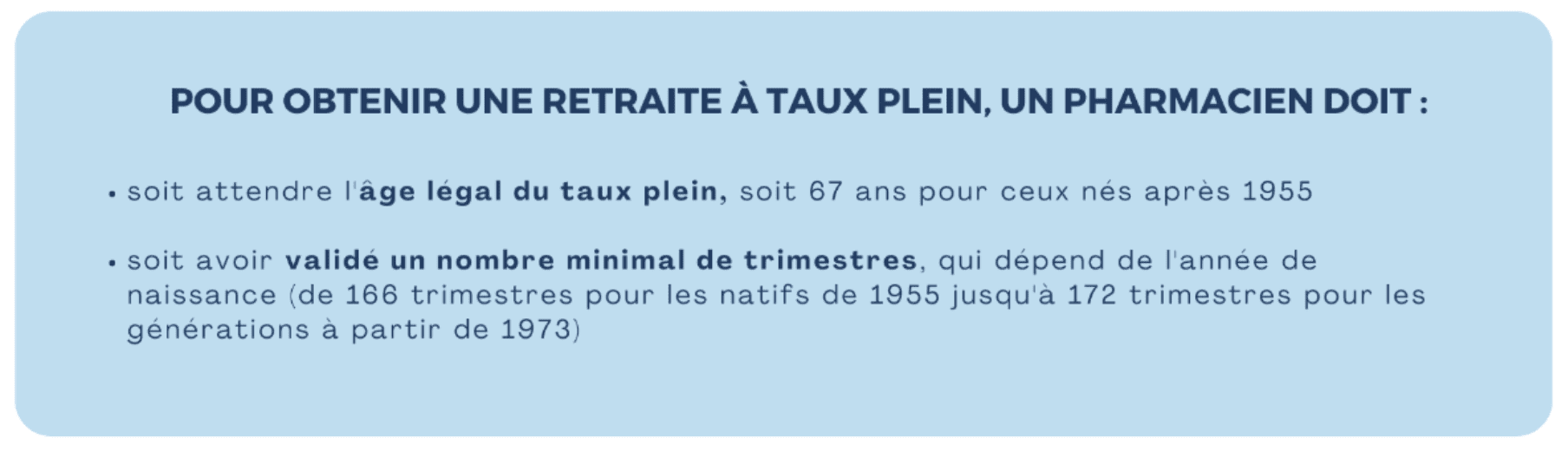

Les règles d'âge et de cotisation sont similaires au régime général pour la retraite de base des pharmaciens. L'âge légal de départ à la retraite est fixé à 62 ans. Sauf exceptions, c’est l’âge minimal pour pouvoir faire valoir ses droits à la retraite. Mais cela ne garantit pas une retraite à taux plein.

Un pharmacien qui a atteint l’âge légal de départ à la retraite mais n’a pas validé suffisamment de trimestres va subir une décote sur le montant de sa retraite de base.

L'âge moyen à la liquidation de la retraite des pharmaciens libéraux est de 64,8 ans. Il est dans la moyenne des professions libérales. L’âge moyen à l’immatriculation est de 35,9 ans un peu au-delà de la moyenne. La durée moyenne de cotisations dans le régime est ainsi un peu inférieure à 30 ans.

Le régime complémentaire comporte une part gérée par répartition et une autre gérée par capitalisation.

La cotisation correspondant à la part par répartition est fixe (6 160 € en 2022) quel que soit le revenu. La retraite complémentaire par répartition dépend du nombre d’annuités cotisées. Le montant annuel de l’allocation du régime complémentaire par répartition équivaut au nombre d’annuités cotisées multiplié par la valeur d’une annuité de référence. L’allocation de référence est fixée, en 2022, à 294,84 € par annuité cotisée (soit 12 309,50 € pour une carrière entière de 41,75 annuités). Une minoration est appliquée si l’âge du taux plein n’est pas atteint. En revanche au-delà de l’âge du taux plein, une surcote est appliquée. Enfin, une majoration de 10 % est attribuée pour avoir élevé 3 enfants ou plus (femmes et hommes).

La cotisation correspondant à la part par capitalisation dépend du revenu. Elle évolue entre 2 464 € pour un revenu de l’année n-2 inférieur à 74 559 € et 14 784 € pour un revenu supérieur à 213 393 €. Chaque euro versé par un cotisant donne lieu à la constitution d'une provision qui représente l'engagement pris par le régime de lui restituer cette somme lorsqu’il sera retraité. Ces provisions sont investies par la CAVP afin de faire fructifier le capital accumulé. Lors du départ à la retraite, le capital constitué est versé sous la forme d’une rente viagère revalorisable. Plusieurs paramètres sont utilisés pour convertir le capital constitutif en rente : l’âge de départ à la retraite, les tables de mortalité en vigueur à la date de départ pour la génération considérée, le taux d’intérêt technique (intérêts précomptés versés d’avance pour majorer le montant de la pension de retraite), le choix ou non de la réversion et l’écart d’âge entre les deux conjoints (en cas de réversion).

En 2021, la part de la retraite complémentaire obtenue par le système de capitalisation dépasse la part du système par répartition (217.3 M€ versés contre 200.3 M€) et représente environ 38% de la retraite d’un pharmacien libéral.

Les classes de capitalisation ont historiquement été instaurées par les administrateurs de la CAVP en 1962 pour anticiper le départ à la retraite des générations issues du papy-boom et c’est en 1964 qu’elles ont été intégrées au régime complémentaire. Il faut dire qu’à la création du système, il y avait plus de 10 pharmaciens actifs cotisants par retraité allocataire direct. Ce ratio s’est vite dégradé pour atteindre 4,6 en 1980, 2,8 en 2000 et 1,2 en 2020. Il faut dire que la profession de pharmacien libéral est réglementairement encadrée et sa démographie soumise à un numerus clausus. Dans ce contexte, les pharmaciens élus à la CAVP, conscients de cette contrainte, ont compris dès les années 60 l’impérieuse nécessité de recourir à la technique de gestion par capitalisation en complément de la gestion par répartition pour garantir durablement le niveau des pensions de la profession.

Au plan économique, la capitalisation collective des pharmaciens libéraux est vertueuse : les capitaux qu’ils investissent à long terme dans l’économie réelle soutiennent les PME-ETI nationales, contribuent à la souveraineté des entreprises françaises en luttant contre la délocalisation des centres de décisions et participent au financement de la transition vers une économie plus éthique et respectueuse de l’environnement. 7,7 milliards d’euros sont ainsi investis par la CAVP sur des supports majoritairement français ou européens et près de 800 M€ notamment dans les PME-ETI. Ce type de capitalisation devrait être fortement développé pour accroître la compétitivité de notre économie. En effet, les fonds de pension ne représentent que 10 % du PIB en France (et sont principalement issus de la capitalisation individuelle) alors qu’ils représentent 198 % du PIB au Danemark, 173 % aux Pays-Bas, 134 % aux Etats Unis et 104 % au Royaume Uni6. De plus, les pharmaciens libéraux élus du Conseil d’administration de leur Caisse de retraite se sont engagés depuis 2016 dans une démarche ESG-Climat qui intègre désormais les Principes pour un investissement responsable (PRI) décrits par les Nations unies.

La capitalisation collective peut également financer des projets en faveur de la solidarité intergénérationnelle, du développement des territoires et des nouvelles technologies. En février 2019, les pharmaciens élus administrateurs ont voté la création d’InterPharmaciens, un fonds d’aide à l’installation des jeunes officinaux qui ne peuvent réunir seuls la totalité du montant de l’apport nécessaire à l’acquisition de leur outil de travail.

Les esprits critiques pointeront cependant que la pension de retraite versée aux pharmaciens libéraux est en moyenne très faible : 19 400 € annuels. Auxquels peuvent venir s’ajouter des montant acquis dans d’autres régimes de retraite. Ce qui constitue une lourde perte de revenus à la retraite. Mais il faut bien comprendre qu’un salarié cotise pour sa retraite à hauteur de 28 % de son salaire, et ce durant 40 ans. Le pharmacien libéral, lui, cotise à hauteur de 17% ; s’il s’installe à 35 ans et qu’il part à la retraite à 62 ans, il ne peut pas bénéficier de la même retraite qu’un salarié, même avec la capitalisation. D’ailleurs, la CAVP encourage ses adhérents à compléter leur retraite avec des Plans d’Epargne Retraite ou des investissements immobiliers.

Fier de son système original alliant répartition et capitalisation collective, la CAVP milite pour sa sauvegarde et son extension ;

« Loin d’être destinés à des privilégiés, les systèmes de retraite conjuguant répartition et capitalisation collective, plébiscités par les jeunes générations, constituent de puissants outils pour restaurer la confiance en l’avenir. Ils apportent une réponse concrète au risque d’appauvrissement des futurs retraités et permettent d’orienter l’épargne intérieure vers l’investissement économique responsable, en particulier à un moment où la transition écologique suppose de mobiliser d’importantes ressources financières. Il est essentiel que les décideurs publics créent les conditions pour que puisse se développer en France, sous l’impulsion des corps intermédiaires, ce modèle de financement des retraites, en s’appuyant sur des expériences objectivement réussies telles que celle du régime complémentaire obligatoire des pharmaciens libéraux. » Quelle retraite demain ? La contribution des pharmaciens libéraux – février 2022.

Pour en savoir plus sur l’avantage fiscal du PER et votre capital à la retraite, retrouvez nos simulateurs interactifs

Télécharger le pdf