La Participation est un dispositif d’épargne salariale obligatoire dans les entreprises de plus de 50 salariés qui permet aux salariés de participer aux bénéfices réalisés par l’entreprise dans laquelle ils travaillent.

Elle bénéficie d’avantages fiscaux et sociaux pour l’entreprise comme les salariés à condition de respecter toutes les conditions imposées par la réglementation

Les experts My PENSION répondent à vos questions sur la Participation.

La participation est un mécanisme légal prévoyant la redistribution au profit des salariés d’une partie des bénéfices qu’ils ont contribué, par leur travail, à réaliser dans leur entreprise. Ce dispositif d’épargne salariale, qui doit présenter un caractère collectif, concourt à la mise en œuvre de la gestion participative dans l’entreprise.

La participation repose sur le principe de l’aléa économique et ne peut donc garantir un montant minimal.

La participation est le seul dispositif à être obligatoire, en l’occurrence pour les sociétés de plus de 50 salariés qui dégagent un bénéfice suffisant. Il peut aussi être mis en place de manière facultative dans les entreprises de moins de 50 salariés.

Le seuil de 50 salariés se mesure en fonction des règles d’effectif de la sécurité sociale. Les sociétés nouvellement créées qui dépassent le seuil ont 3 ans pour la mise en place de la participation. Les entreprises qui passent le seuil à la hausse ont un délai de 5 ans pour la mise en place. Si elles ont mis en place un accord d’intéressement, elles ont un délai supplémentaire de 3 ans.

La participation est applicable aux salariés relevant du droit français. Elle est applicable dans les départements d’outre-mer. Une entreprise étrangère ayant un établissement distinct en France de plus de 50 salariés est assujettie à la participation. La participation concerne aussi certaines entreprises du secteur public.

Tous les salariés appartenant à une entreprise ayant mis en place un accord de participation ont droit à cette participation. Les apprentis, même s’ils ne sont pas comptabilisés pour le calcul du seuil, bénéficient de la participation.

La seule condition qui peut être imposée est un minimum d’ancienneté qui ne peut pas dépasser 3 mois. En particulier, il est interdit d’exclure certaines catégories de salariés. Les salariés licenciés, y compris pour faute lourde, ont droit à leur quota de participation pour la période où ils étaient salariés. Les salariés travaillant à l’étranger ont le droit à la participation. Les étudiants qui sont embauchés à l’issue d’un stage bénéficient de droits à la participation y compris pour leur période de stage.

Dans les entreprises de moins de 250 salariés ayant au moins un salarié, l’accord de participation peut prévoir d’inclure le chef d’entreprise et l’éventuel conjoint collaborateur.

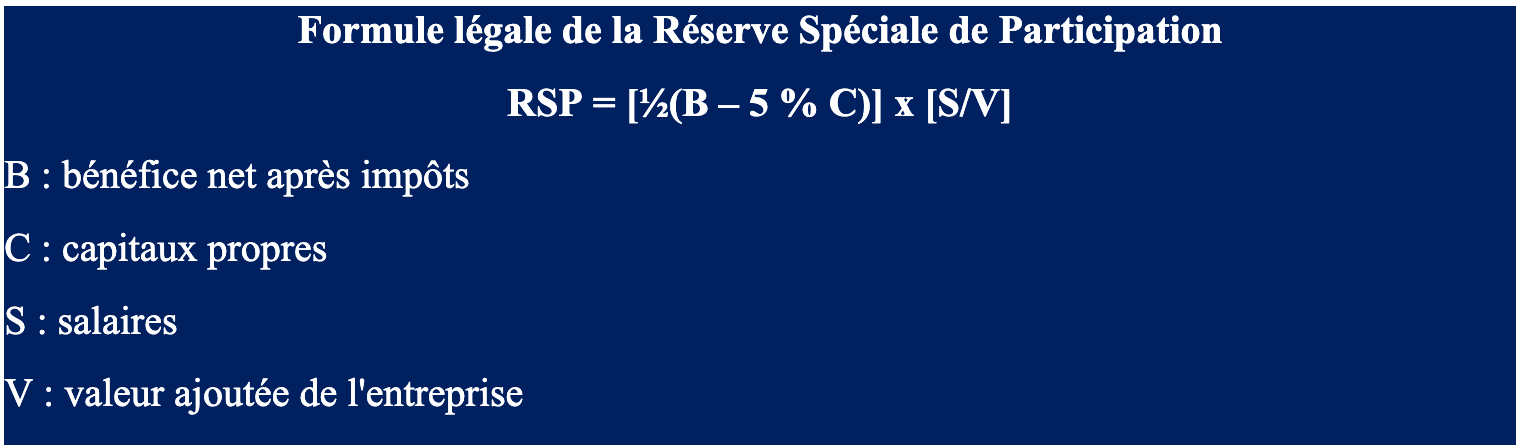

Le montant global de la participation appelé Réserve Spéciale de Participation peut être calculé :

La formule légale est la suivante :

Le montant du bénéfice net et celui des capitaux propres de l’entrepris à retenir pour le calcul sont établis par une attestation du commissaire aux comptes.

La réserve spéciale de participation calculée par une formule dérogatoire ne doit pas dépasser les plafonds suivants :

La répartition de la participation est régie par le code du travail qui autorise les répartitions suivantes :

Lorsque la répartition s’appuie en partie ou en totalité sur les salaires, la rémunération prise en compte pour chaque bénéficiaire est plafonnée à 3 fois le montant du plafond annuel de la sécurité sociale afin d’éviter une affectation trop importante de la participation sur les hauts revenus.

Le montant de la participation est plafonné pour chaque bénéficiaire à 75% du plafond annuel de la sécurité sociale (soit 36 045 EUR en 2026).

L’accord de participation ne peut pas modifier ce plafond, ni à la baisse, ni à la hausse.

Les bénéficiaires de la participation ont le choix de :

Si le bénéficiaire opte pour le versement immédiat, les sommes doivent être versées avant le premier jour du 6ème mois suivant la clôture de l’exercice.

Les sommes bloquées font l’objet d’un traitement fiscal privilégié.

Un accord de participation peut être conclu selon plusieurs modes :

Le rôle de l’employeur, des salariés et des représentants du personnel dépend donc du mode de conclusion choisi sachant que même lorsqu’il choisit de faire ratifier l’accord par les salariés, cette ratification doit être demandée conjointement par l’employeur et la représentation syndicale ou le CSE s’il y en a.

Les entreprises de moins de 50 salariés ayant mis en place un PEI (Plan d’Epargne Interentreprises) peuvent mettre en place la participation sans qu’il soit nécessaire de conclure un accord.

Les étapes spécifiques varient en fonction de la taille de l’entreprise. Les grandes étapes sont :

Pour être valable, un accord de participation doit comporter un certain nombre de clauses obligatoires parmi lesquelles par exemple :

Pour bénéficier des avantages sociaux et fiscaux, l’accord de participation doit être déposé à l’administration sur la plateforme “Téléaccords” avec des pièces justificatives qui dépendent du mode de conclusion de l’accord.

Le contrôle est effectué en deux temps :

Sous réserve du respect des conditions légales d’attribution de la participation, les montants versés au titre de la participation sont exonérés de cotisations sociales patronales.

En revanche, les employeurs sont en principe redevables d’un forfait social de 20%.

Les entreprises de moins de 50 salariés sont exonérées de forfait social.

Les entreprises qui sont assujetties à la taxe sur les salaires en sont redevables sur les montants de participation.

Les sommes versées sont déductibles des charges de l’entreprise et donc du résultat imposable.

Sous réserve du respect des conditions légales d’attribution de la participation, les montants versés au titre de la participation sont exonérés de cotisations sociales salariales.

En revanche, les sommes sont assujetties à la CSG et la CRDS sur revenu d’activité (9,7%). Pour les salariés, le montant est prélevé sur le montant à distribuer par l’entreprise qui se charge de son versement à l’URSSAF.

Si le salarié demande le versement immédiat de sa quote-part de participation, celle-ci est imposable comme un salaire. En revanche, s’il opte pour le versement sur un PEE avec indisponibilité de 5 ans ou sur un PERCO avec indisponibilité jusqu’à la retraite, la participation est alors totalement exonérée d’impôt sur le revenu, même en cas de déblocage anticipé ultérieur.

Les revenus et plus-values générés à partir des sommes attribuées pour la participation bénéficient de la même exonération d’impôt sur le revenu à condition de rester indisponibles pendant le même délai. En revanche, ils sont assujettis aux prélèvements sociaux au titre des revenus de placement (18.6% depuis le premier janvier 2026) lorsque le salarié fait valoir ses droits, que ce soit à l’issue de la période de disponibilité ou de manière anticipée

Pour bénéficier des avantages sociaux et fiscaux de la Participation, il faut que :

Les entreprises qui ont versé de la participation au titre de l’accord mis en place peuvent attribuer à leurs salariés un supplément de participation au titre du dernier exercice.

La décision peut être prise par l’organe de direction sans nouvel accord collectif. En revanche, si l’entreprise souhaite modifier le mode de répartition par rapport à l’accord de participation en vigueur, il lui faudra signer un accord spécifique.

Le supplément de participation ne peut être accordé que si la formule de calcul de l’accord de participation en vigueur a permis de dégager de la participation.

Les bénéficiaires sont forcément les mêmes que ceux de la participation.

Le montant global du supplément de participation est libre mais il est plafonné de telle sorte que le montant de la participation plus le supplément ne peut dépasser les plafonds mentionnés dans le paragraphe consacré à la formule dérogatoire. Il est soumis au plafonnement individuel de la participation.

Le supplément de participation est soumis au même régime fiscal et social que la participation.

Plusieurs actions sont susceptibles de favoriser la promotion du mécanisme de participation auprès des salariés :

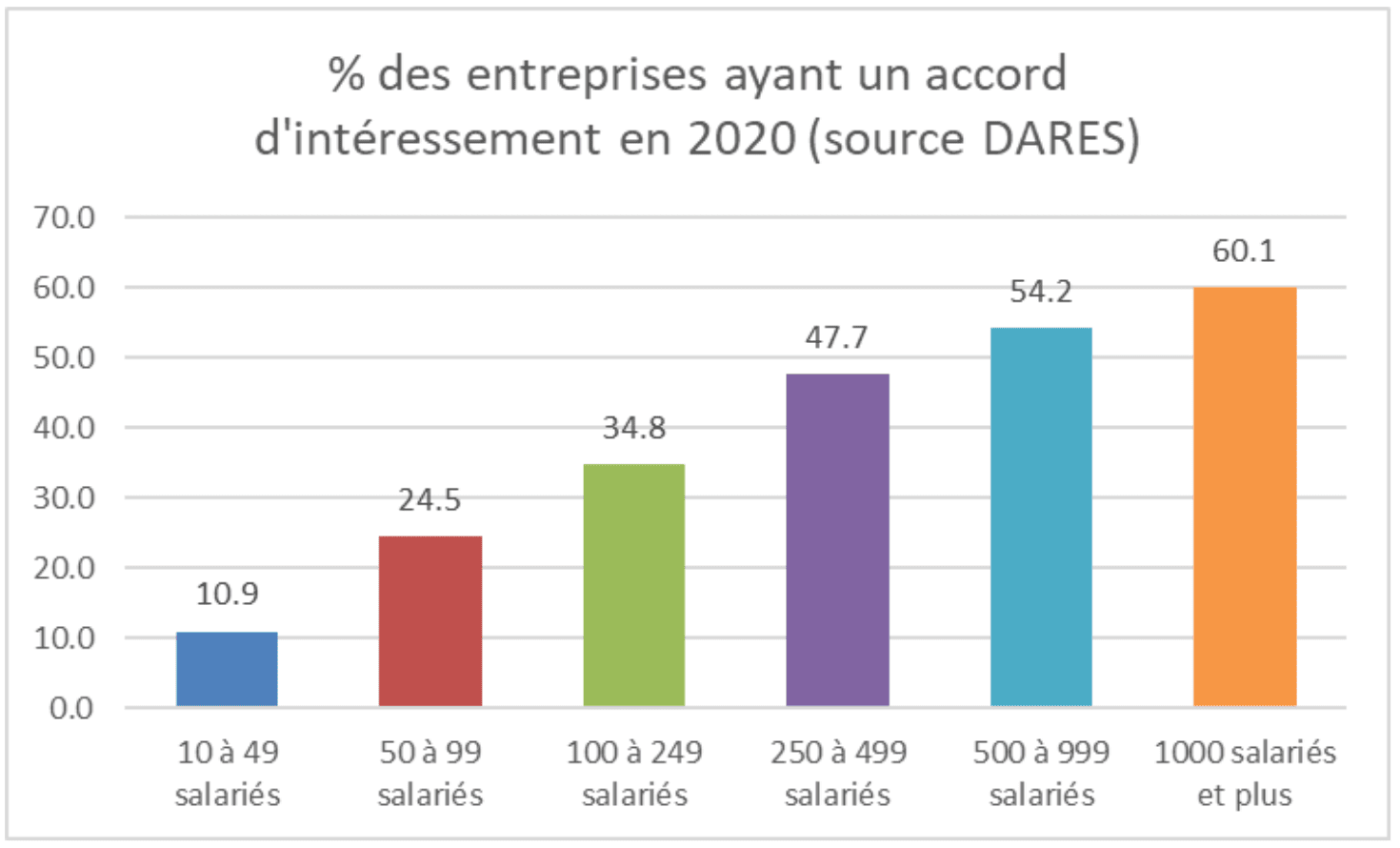

La DARES (Direction de l’Animation et de la Recherche, des Etudes et des Statistiques) rattachée au ministère du Travail publie des données annuelles détaillées sur les dispositifs de participation, d’intéressement et d’épargne salariale (PEE, Perco), dans les entreprises de 10 salariés ou plus du secteur marchand non agricole, hors intérim et activités des ménages, par taille d’entreprise et par secteur d’activité. Ces statistiques sont issues de deux enquêtes du système d’observation de l’activité et des conditions d’emploi de la main-d’œuvre. Les derniers chiffres disponibles correspondent à l’année 2020.

Il faut noter que l’obligation de la participation pour les entreprises de plus de 50 salariés date de 2020 et que ne sont pas concernées les entreprises à forme mutualiste ni celles qui, en raison de leur nature ou de leur forme juridique, ne réalisent aucun bénéfice passible de l’impôt sur le revenu ou sur les sociétés, alors ces sociétés font partie de l’échantillon de l’enquête DARES.

Très peu d’entreprises non soumises à l’obligation ont fait le choix d’instaurer un accord de participation.

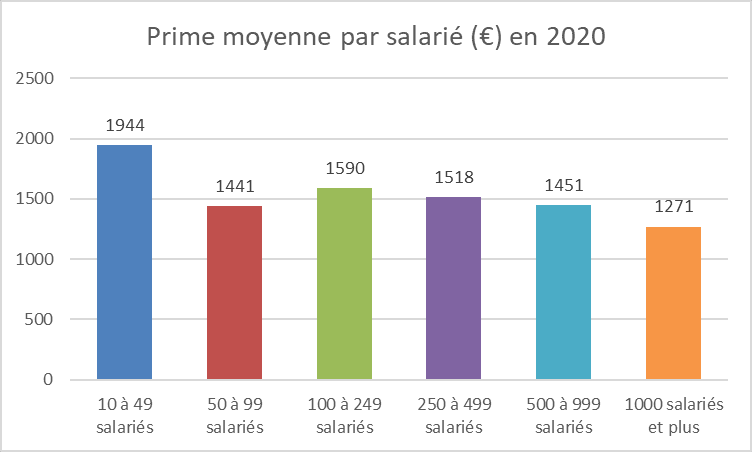

Le montant moyen par salarié en 2020 est assez homogène sauf pour ce qui est des quelques entreprises de moins de 50 salariés qui ont mis en place un accord de participation et sont plus généreuses.

Acteur de l’épargne retraite et de l’épargne salariale, My PENSION se tient à votre disposition pour mettre en place ou faire évoluer vos mécanismes de partage de la valeur et d’épargne salariale en intégrant si vous le souhaitez une dimension de pédagogie et d’accompagnement des salariés.