Les experts My PENSION répondent à vos questions sur la retraite, l’âge de départ, les retraites anticipées et progressives, le calcul des retraites de base et complémentaires...

Retrouvez nos simulateurs PER pour estimer les économies d’impôts faites en souscrivant dès maintenant ou pour calculer votre capital/rente disponible à la retraite en fonction de vos hypothèses de versement.

La réforme des retraites de 2023 a porté l’âge minimum de départ à la retraite à 64 ans (contre 62 ans en 2010 et 60 ans avant). Hormis des dispositifs spécifiques pour carrière longue ou invalidité qui permet de partir avant, l’âge minimal de départ était donc fixé à 64 ans. Un calendrier de passage progressif aux 64 ans avait été fixé. La loi de financement de la sécurité sociale 2026 a suspendu les effets de la réforme. L’âge légal reste fixé à 62 ans et 9 mois jusqu’au 1er janvier 2028 au moins. D’ici-là un nouveau débat devra avoir lieu pour décider si l’on reprend le chemin des 64 ans ou si l’on abroge définitivement la réforme de 2023. Toute personne peut donc choisir de partir en retraite à partir de 62 ans et 9 mois, mais elle n’est pas garantie de percevoir une retraite à taux plein. En effet, l’obtention d’une retraite à taux plein nécessite d’atteindre un nombre de trimestres cotisés qui dépend de sa date de naissance.

Le système prévoit par ailleurs un âge du taux plein automatique, qui est l’âge de départ auquel on perçoit une retraite au taux plein quel que soit le nombre de trimestres de cotisations. Il a été porté à 67 ans par la réforme de 2010. et n’a pas été remis en cause par la réforme de 2023.

L’âge pivot était une notion initialement proposé dans le projet de Réforme des retraites de 2020, qui était supposée remplacer l’âge de départ automatique au taux plein. Une décote aurait été appliquée pour des départs avant cet âge quel que soit le nombre de trimestres cotisés. L’âge pivot a été supprimé du projet de réforme 2020 face à la contestation et remplacé par un âge d’équilibre au fonctionnement similaire, qui aurait été mis en place ultérieurement. Les notions d’âge pivot et âge d’équilibre n’ont jamais été mises en œuvre, enterrées avec l’abandon du projet de réforme en 2020 et ne figurent pas dans la réforme de 2023.

Le système de retraite obligatoire que nous connaissons en France a été créé en 1945 pour assurer une retraite universelle à tous les travailleurs. Avant cette date, peu de travailleurs bénéficiaient d’une retraite et les systèmes étaient très variables d’un emploi à un autre.

Le système de retraite français est fondé sur le principe de la répartition : les cotisations des travailleurs actifs servent directement à verser les pensions des retraités.

Il est dès lors nécessaire de faire respecter un équilibre entre cotisations et prestations, faute de quoi se creuse un déficit. L’évolution du rapport entre le nombre de travailleurs actifs et le nombre de retraités joue un rôle majeur dans cet équilibre.

A l’inverse, d’autres pays, en particulier anglo-saxons, privilégient la retraite par capitalisation. Les cotisations des actifs sont placées sur des actifs financiers et servent ultérieurement les retraites de ces mêmes actifs. Ce système ne dépend pas des équilibres entre actifs et retraités mais les pensions sont soumises à des aléas financiers.

La retraite de base est le premier pilier de la retraite en France. C’est le système général obligatoire mis en place en 1945 pour assurer un minimum de retraite à tous les travailleurs.

La retraite de base s’avérant rapidement insuffisante pour de nombreux travailleurs, des systèmes de retraite complémentaires sont apparus dans un premier temps pour permettre à ceux qui le voulaient de se constituer des pensions de retraite plus élevées. La retraite complémentaire est devenue obligatoire pour les salariés en 1972 et est désormais obligatoire pour tous les travailleurs.

La gestion de la retraite de base dépend de la profession exercée. La Sécurité Sociale, via les Caisses Nationales d’Assurance Vieillesse, gère la vaste majorité des retraites de base, à savoir celles de salariés et des commerçants et artisans. Les professions libérales sont gérées par la CNAVPL (Caisse Nationale d’Assurance Vieillesse des Professions libérales) à l’exception des avocats directement par la CNBF (Caisse Nationale des Barreaux Français). La Mutualité Sociale Agricole gère aussi bien les salariés de l’agriculture que les exploitants agricoles. Le Service des retraite de l’Etat gère les fonctionnaires civils et militaire tandis que la CNRACL (Caisse Nationale de Retraites des Agents des Collectivités Locale) gère les agents de la fonction publique territoriale. Enfin il existe une vingtaine de régimes spéciaux comme ceux de la RATP, la SNCP ou la Banque de France.

Les salariés qui remplissent les conditions d’âge et de nombre de trimestres de cotisations reçoivent une retraite de base à taux plein qui est égale à la moitié du salaire annuel moyen, défini comme étant la moyenne (revalorisée) des salaires (dans la limite du plafond annuel de la sécurité social) des 25 meilleures années de carrière. Selon le nombre de trimestres effectivement validés, la pension peut être affectée par une décote ou une surcote et un coefficient de proratisation. Les assurés qui ont eu et/ou élevé des enfants bénéficient de majorations familiales sous forme de droits supplémentaires à la retraite : Acquisition de trimestres supplémentaires, Majoration du nombre de trimestres et congé parental d’acquisition, Majoration de la retraite à partir du troisième enfant.

La retraite complémentaire est le deuxième pilier de la retraite obligatoire en France. La retraite complémentaire obligatoire est un régime de retraite par répartition qui permet de compléter la retraite de base universelle. Sa gestion dépend de la profession exercée. Les plus grosses caisses de retraite complémentaires sont l’AGIRC/ARRCO pour les salariés du privé et la Retraite Additionnelle de la Fonction Publique pour les fonctionnaires. Les professions libérales sont éclatées sur plus de sections professionnelles.

Au-delà de la retraite complémentaire obligatoire, il est possible (et souvent recommandé) de souscrire à une retraite complémentaire facultative. Pour la distinguer de la précédente, on la désigne parfois sous le nom de retraite supplémentaire. Elle recouvre un semble de dispositifs dont le plus important est le Plan d’Epargne Retraite (PER). Ce sont généralement des dispositifs par capitalisation.

Chaque système de retraite complémentaire est différent, mais ils partagent les mêmes mécanismes. La retraite complémentaire reste une retraite par répartition. Elle est fondée sur un système d'acquisition de points par versement de cotisations pendant la carrière active, puis sur le versement d'une pension correspondant au produit du nombre de points accumulés pendant la carrière par la valeur de service du point, éventuellement diminué d'une décote pour trimestres manquants par rapport au nombre requis pour un taux plein et éventuellement majoré pour avoir élevé plus de 3 enfants.

La notion de retraite anticipée fait référence aux personnes pouvant prendre leur retraite avant l'âge légal de départ à la retraite du fait d'une carrière longue. Pour bénéficier d'une retraite anticipée pour carrière longue, vous devez avoir remplir les 3 conditions suivantes : Avoir commencé à travailler avant 21 ans, Justifier d'un nombre minimum de trimestres d'assurance retraite cotisés, tous régimes de base obligatoires confondus et Justifier d'un nombre minimum de trimestres d'assurance retraite en début de carrière. Ces conditions de durée d'assurance varient en fonction de votre année de naissance, de l'âge à partir duquel vous envisagez de partir en retraite, et de l'âge à partir duquel vous avez commencé à travailler. La réforme des retraites de 2023 a assoupli les conditions de retraite anticipée pour carrières longues pour compenser le recul de l’âge légal de départ à la retraite.

Pour en savoir plus sur la retraite anticipée, vous pouvez consulter notre page dédiée à ce sujet.

La retraite progressive permet à un salarié, à moins de 2 ans de son âge légal de départ à la retraite et ayant cotisé 150 trimestres, de percevoir une partie de ses pensions de retraite tout en exerçant une ou plusieurs activités à temps partiel. La durée globale de travail à temps partiel doit représenter entre 40 % et 80 % de la durée de travail à temps complet.

Pour en savoir plus sur la retraite progressive, vous pouvez consulter notre page dédiée à ce sujet.

Le rachat de trimestres vous permet de verser volontairement des cotisations pour faire en sorte que des périodes au cours desquelles vous n’avez pas cotisé pour la retraite soient finalement prises en compte lors de votre départ en retraite. Ces versements sont déductibles du revenu imposable.

L’objectif du rachat de trimestres est donc d’augmenter le nombre de trimestres cotisés dans la perspective d’améliorer sa pension de retraite. Il vise à réduire voire supprimer la décote et la proratisation appliquées aux pensions de retraite des actifs qui ont atteint l’âge légal de départ mais n’ont pas suffisamment de trimestres cotisés pour bénéficier d’un taux plein.

Pour en savoir plus sur le rachat de trimestres, vous pouvez consulter notre page dédiée à ce sujet.

Les déséquilibres actuels et prévisibles des systèmes de retraite par répartition, que ce soient la retraite de base ou la retraite complémentaire, militent pour un développement d’une épargne retraite supplémentaire par capitalisation.

Ce troisième pilier de la retraite en France a vocation à de développer. Les pouvoirs publics ont pris la mesure de l’enjeu en introduisant explicitement dans la loi PACTE de 2019 un objectif de développement de l’épargne retraite supplémentaire grâce à une modernisation et une simplification des dispositifs d’épargne retraite sous forme de PER individuels ou de PERCOL et PERO collectifs.

Le principe des plans d’épargne retraite est de bénéficier d’un avantage fiscal au versement en échange d’un blocage de l’épargne jusqu’à la retraite sauf cas de déblocage anticipé. En versant régulièrement sur son PER, un souscripteur va se constituer, en réalisant une économie d’impôts, un capital pour sa retraite dont il pourra bénéficier sous forme de rente ou de capital.

Le passage à la retraite est un événement majeur avec des répercussions profondes aussi bien sur le mode de vie que sur l’organisation financière. Pour mémoire, la pension de retraite d’un cadre est en moyenne égale à 50% de son dernier salaire.

Sachant que l’espérance de vie à 65 ans est de 23 ans pour les femmes et de 19 ans pour les hommes dont respectivement 13 et 11 années sans limitations de santé, il est souhaitable de bien planifier sa retraite pour en tirer le meilleur parti tout au long de celle-ci.

La planification financière de la retraite consiste à évaluer les ressources (pensions de retraite de base, complémentaires, supplémentaires, revenus financiers, mobiliers…) et les dépenses, qui sont également amenées à évoluer du fait de la prise de retraite puis des effets de l’âge sur la santé. Il est essentiel d’estimer très en amont de la date de retraite souhaitée le probable besoin de revenus supplémentaires.

L’obtention de ces revenus supplémentaires nécessite généralement une accumulation de capital via un flux régulier d’épargne. Dit autrement, il est conseillé de commencer à épargner très tôt pour sa retraite au cours de sa vie active, quitte à placer de faibles montant au début.

Une stratégie financière de retraite optimale est une oeuvre de longue haleine. De fait, elle peut se heurter à des aléas qui modifient les hypothèses initiales et nécessitent d’adapter sa stratégie financière. Chaque cas est différent et il est fortement conseillé de s’adresser à un expert pour apprécier toutes les subtilités.

Que deviennent les retraites de base, complémentaires et PER en cas de décès de l’assuré, en activité ou à la retraite ? Idem en cas d’invalidité ?

Comment sont traités les PER en cas de divorce ?

Quel est l’impact d’une période de chômage prolongé sur les différents piliers de la retraite : de base, complémentaire et PER ?

N’hésitez pas à contacter nos experts pour trouver les réponses à ces questions

La Réforme des Retraites adoptée (difficilement) au printemps 2023 et entrée en vigueur le 01/09/2023 intègre un ensemble de mesures révisant le système de retraite obligatoire en France avec comme mesure phare le recul de l’âge légal de départ à la retraite à 64 ans (au lieu de 62 ans depuis la réforme de 2010) de manière progressive d’ici à 2030.

L’objectif annoncé par le gouvernement est de mieux équilibrer les comptes de notre système par répartition pour en assurer la pérennité. Ayant posé comme principe de n’augmenter ni les impôts ni les cotisations et de ne pas ponctionner les retraités actuels, la réforme repose sur le recul de l’âge légal de départ à la retraite pour assurer l’équilibre. Pour limiter le recul à 64 ans au lieu de 65 dans le projet initial tout en produisant les économies jugées nécessaires à horizon 2027, le texte proposé par le gouvernement prévoit en plus une accélération de la réforme Touraine qui allongeait progressivement la durée de cotisation à 43 ans.

La Réforme acte aussi la fermeture des principaux régimes spéciaux de retraite pour les salariés recrutés à partir du 1er septembre 2023. En revanche, le vaste projet de retraite universelle à points qui avait été présenté en 2020 n’a pas survécu au Covid. Les régimes complémentaires, qui appliquent déjà les dispositions légales de départ à la retraite, sont ainsi concernés par la réforme de 2023, mais de manière uniforme, et leur indépendance de fonctionnement n’est plus remise en cause.

Côtés bénéfices, la réforme fixe la pension minimale pour un salarié, artisan ou commerçant bénéficiant d’une retraite à taux plein et ayant effectivement cotisé au moins 120 trimestres à 85% du Smic Net soit environ 1 200 € bruts. Cette revalorisation n’est pas universelle et se fait via le mécanisme dit du Minimum Contributif, qui ne s’applique qu’au régime général de la Sécurité Sociale (de nombreuses professions libérales en sont ainsi exclues).

La réforme aménage également le dispositif des carrières longues et celui pour les personnes handicapées ou invalides. Les personnes ayant commencé à travailler entre 20 et 21 ans pourront par exemple partir à la retraite dès 63 ans. Les travailleurs handicapés conserveront quant à eux la retraite à taux plein à 62 ans, et la possibilité de partir en retraite anticipée à 55 ans.

Chaque année, le Conseil d’Orientation des Retraites (COR) publie un rapport sur le système français de retraites. Les statistiques et analyses suivantes sont issues du rapport émis en 2025.

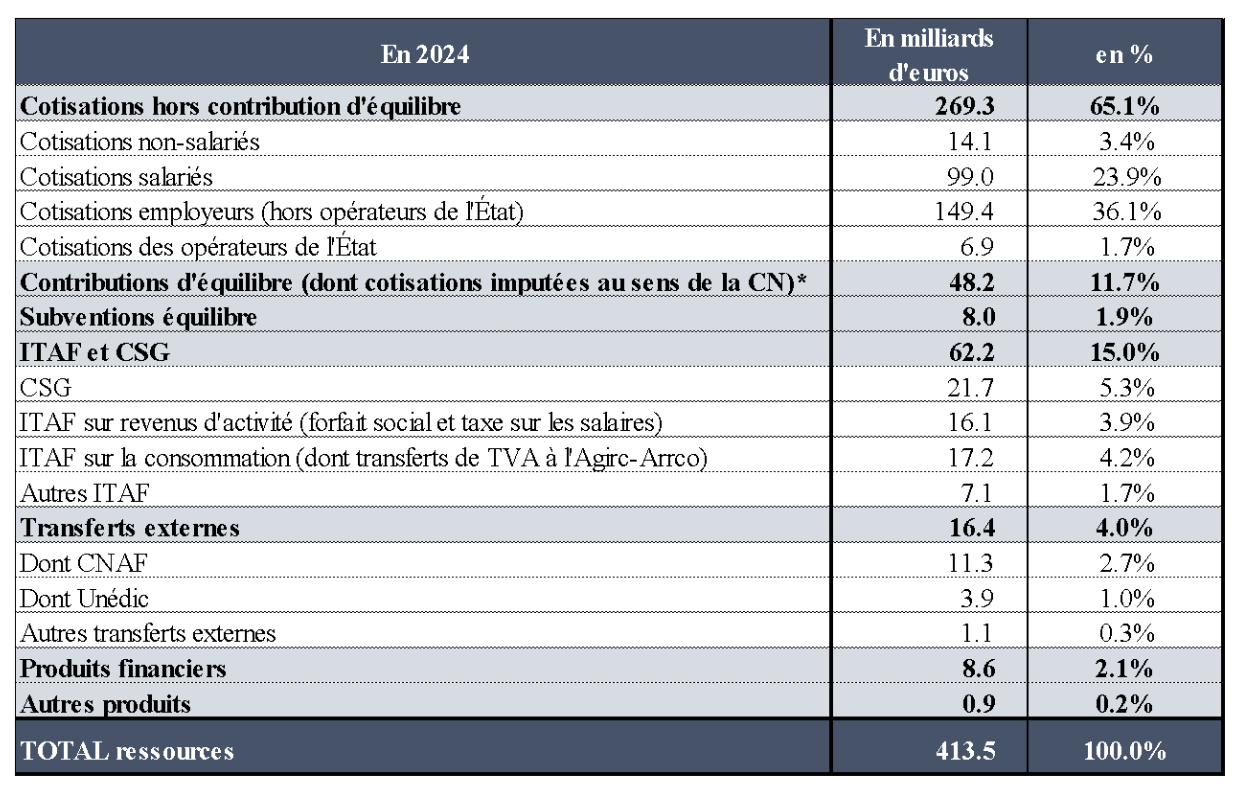

En 2024, les ressources du système de retraite se sont élevées à 405 milliards d’euros, soit 13,9 % du PIB. Cette part a régulièrement augmenté entre 2002 et 2024 du fait de la hausse des taux légaux de cotisation dans les régimes de base et complémentaires, mais aussi de l’apport de nouvelles ressources fiscales à la Cnav, au FSV et à certains régimes spéciaux.

Le taux de prélèvement global sur les revenus des actifs, principaux contributeurs au système de retraite, s’élevait ainsi à 31,8 % en 2024 (en hausse de +0.4% par rapport à 2023).

Les ressources du système de retraite se décomposent en quatre grandes catégories :

La diversification des ressources du système de retraite depuis 1993 témoigne d'un élargissement du financement à d'autres assiettes économiques que le travail, dans un contexte d'allègements des cotisations employeurs. Outre les revenus d'activité, trois autres types d'assiettes économiques sont ainsi sollicités de façon directe ou indirecte : la consommation, les revenus du capital et les retraites elles-mêmes.

Tableau 2.2 - Ressources et structure du financement du système de retraite en 2024 (y compris produits financiers)

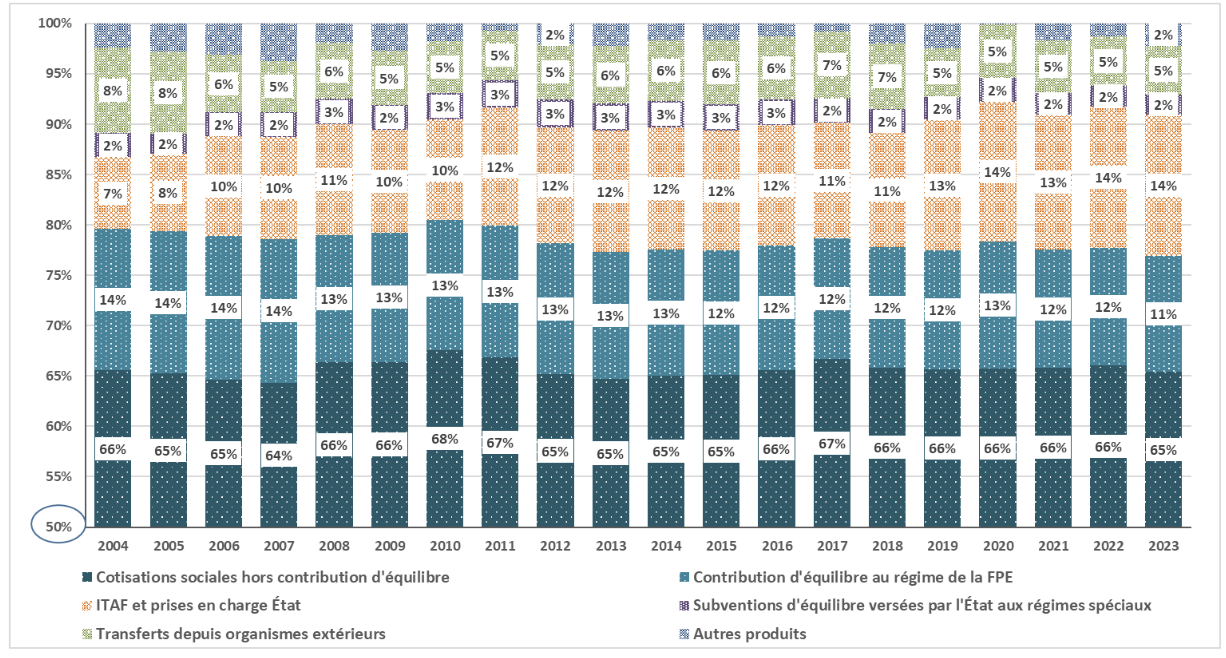

Figure 2.10 - Structure de financement du système de retraite de 2004 à 2024

En ce qui concerne les régimes de base des salariés, si les cotisations représentent environ les deux tiers du financement de la Cnav (y compris SSI), les ressources de ce régime proviennent également des Itaf (essentiellement en compensation des allègements de cotisations) et de ressources en provenance du FSV et de la branche famille pour financer les dispositifs de solidarité. La part des cotisations est également très importante dans les régimes complémentaires des salariés du privé même si, depuis 2019, l’Agirc-Arrco est également financé par les Itaf en raison de la mise en place dans ce régime d’allègements de cotisations employeurs sur les bas salaires et de leur compensation par une fraction de TVA via l’Urssaf.

Les régimes de non-salariés (hors sécurité sociale des indépendants artisans et commerçants depuis 2018) sont également financés essentiellement par cotisations à l’exception des régimes des exploitants agricoles, très défavorisés par leur démographie, qui sont principalement financés par les transferts de compensation démographique et les Itaf.

Dans les régimes de la fonction publique, les cotisations représentent une part prépondérante du financement de la CNRACL (environ 90 %), ce qui s’explique par le taux de cotisation des employeurs des fonctionnaires hospitaliers et territoriaux (31,65 %), mais elles ne constituent qu’un quart de celui du régime des fonctionnaires de l’État qui bénéficie de la contribution d’équilibre. Ces régimes ne perçoivent pas de financements externes pour les dépenses de « solidarité » et ne sont pas concernés par les exonérations de cotisations.

Enfin, le financement des régimes spéciaux est quant à lui assuré en grande partie par une subvention d’équilibre versée par l’État qui représente environ un tiers de leurs ressources, principalement pour la RATP, la SNCF (au moins 60 %), et surtout le régime des mines dont 80 % des ressources proviennent de subventions – notamment pour pallier une situation démographique très défavorable. La fermeture des régimes spéciaux, en les privant de tout nouveau cotisant, se traduira par une augmentation de la part de leur financement en provenance d’organismes externes (subventions d’équilibre ou recettes fiscales)

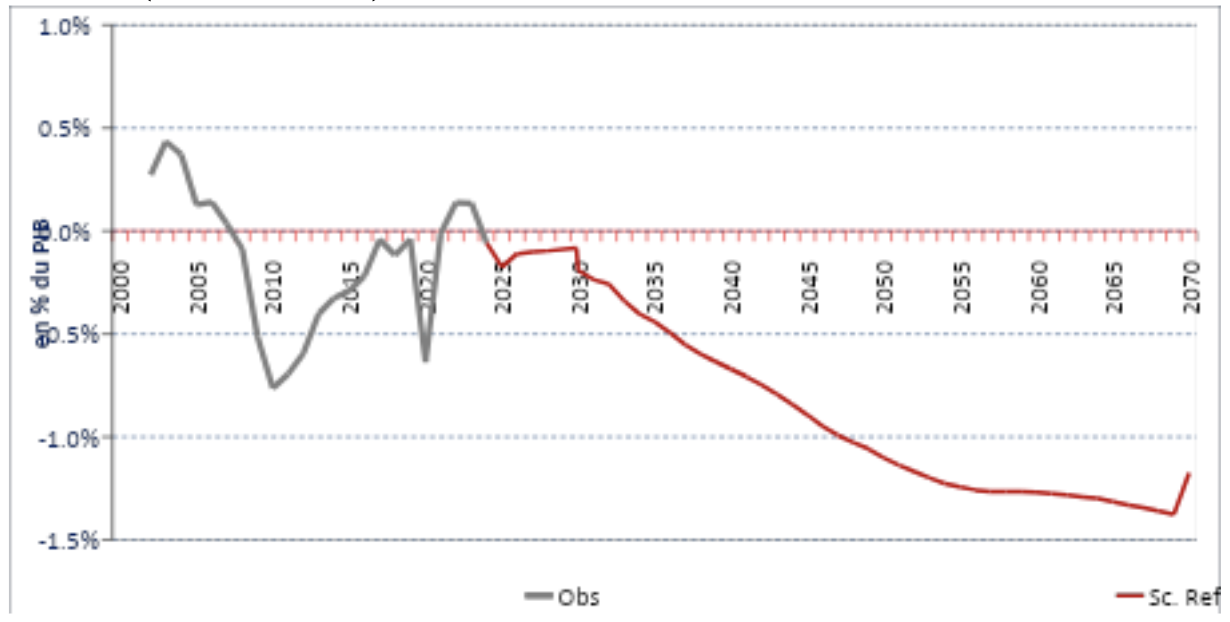

Comment va évoluer le solde de notre système de retraite ? Il s’agit du cœur du débat. Et ce que nous enseigne le rapport du COR, c’est que cela dépend avant tout des hypothèses que l’on fait…

La notion de solde du système de retraite est sujette à caution, car l’Etat intervient déjà à la fois comme employeur et comme garant de l’équilibre des régimes publics et spéciaux. Il met par ailleurs à disposition des ressources pour équilibrer l’ensemble des régimes.

L’évolution du solde du système de retraites sera ainsi très différente suivant l’hypothèse faite sur la contribution de l’Etat au régime de retraites. Les études présentées par le COR intègrent que l’Etat va continuer à équilibrer en permanence uniquement les régimes publics et spéciaux (Convention EPR).

Alors qu’il est légèrement en déficit en 2024, le système de retraite connaîtrait des besoins de financement sur l’ensemble de la période de projection : le déficit serait ainsi de -0,2 point de PIB en 2030 (soit 6,6 milliards d’euros courants), pour atteindre -1,4 point de PIB en 2070.

Figure 2-13 - Solde du système de retraite observé et projeté dans le scénario de référence (convention EPR)

Scénario de référence : hypothèses démographiques centrales de l’Insee (poursuite des gains d’espérance de vie, fécondité de 1,8 enfant par femme et solde migratoire net de 70 000 personnes par an), croissance annuelle de la productivité horaire du travail de 0,7 % (à partir de 2040) et taux de chômage de 7,0 % (à partir de 2032). Note : données hors produits charges financières, hors dotations et reprises sur provisions. Convention conforme à la législation : contributions et subventions d’équilibre évoluant de manière à équilibrer chaque année le solde de ces régimes.

Champ : ensemble des régimes de retraite français légalement obligatoires, y compris FSV, hors RAFP.

Sources : projections COR - juin 2025, comptes nationaux de l’Insee base 2020, rapports à la CCSS 2002-2024.

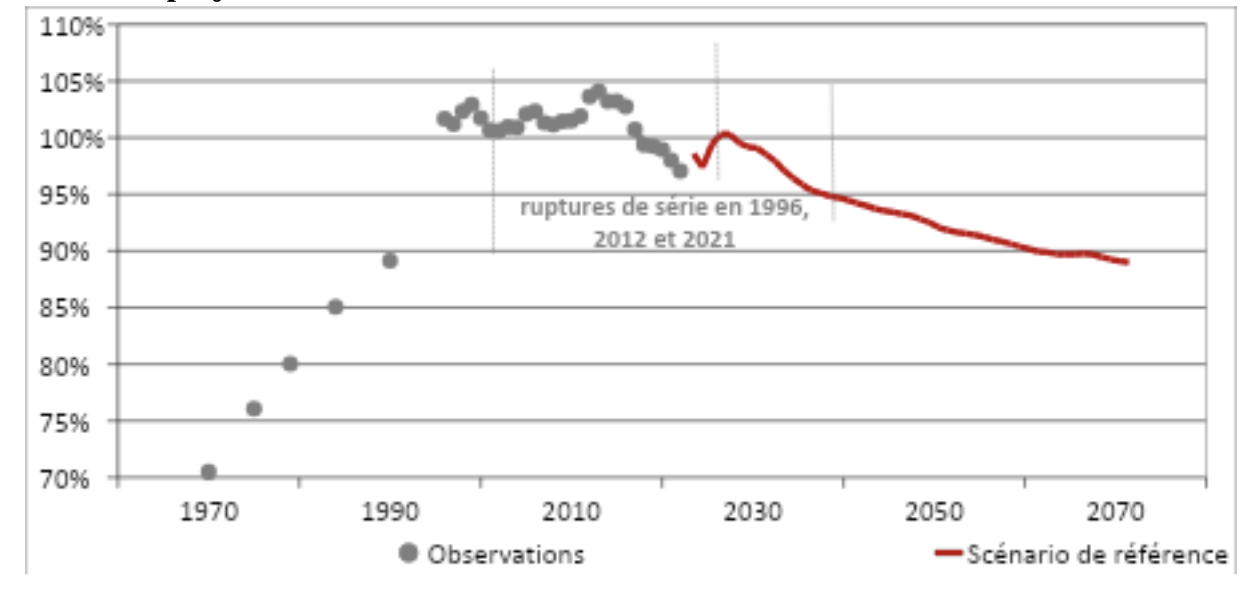

L’hypothèse centrale du COR est ainsi que le niveau des pensions va évoluer plus lentement que les revenus d’activité, contribuant à équilibrer le solde du système, au prix d’une baisse relative du niveau de vie des retraités.

Niveau de vie moyen des retraités rapporté à celui de l'ensemble de la population observé et projeté dans le scénario de référence

Scénario de référence : hypothèses démographiques centrales de l’Insee (poursuite des gains d’espérance de vie, fécondité de 1,8 enfant par femme et solde migratoire net de 70 000 personnes par an), croissance annuelle de la productivité horaire du travail de 0,7 % (à partir de 2040) et taux de chômage de 7,0 % (à partir de 2032).

Sources : Insee-DGI, enquêtes Revenus fiscaux 1970 à 1996 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées de 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2021 ; projections COR - juin 2025 ; Insee, modèle Destinie.

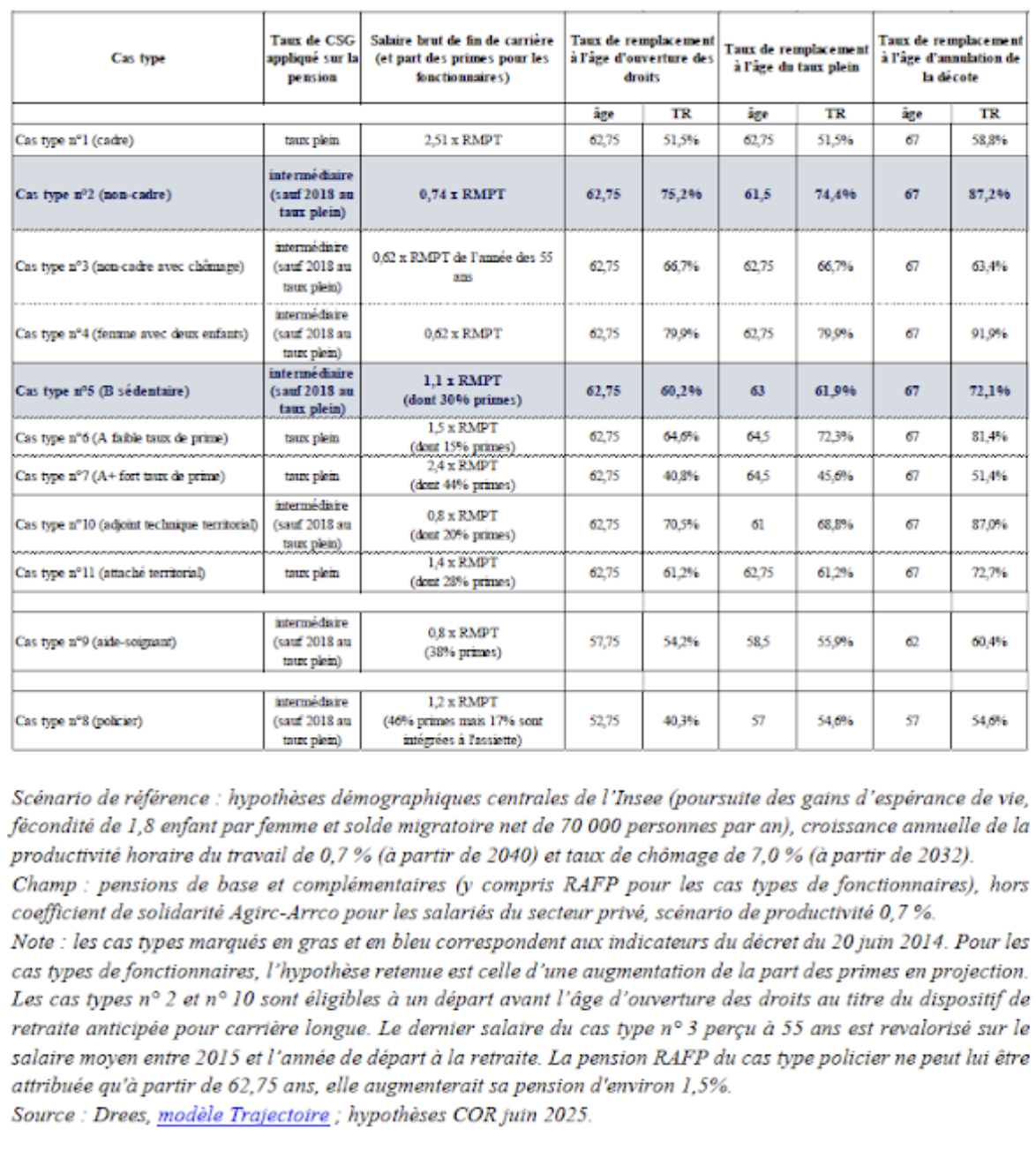

Les experts désignent par le terme taux de remplacement, le rapport entre la pension de retraite à l’ouverture des droits et le dernier salaire. En moyenne, le taux de remplacement est d’environ 75%. Il a baissé de 79,2% à 74,5% sur les dix dernières années et les projections misent sur une poursuite de cette baisse.

L’étude du COR montre par ailleurs une forte disparité par statuts et métiers. Les cadres du privé ont d’ores et déjà des taux de remplacement de l’ordre de 52% s’ils partent dès l’ouverture des droits et 59% s’ils prolongent jusqu’à l’âge d’annulation de la décote, tandis que les non-cadres peuvent atteindre jusqu’à 87% de taux de remplacement.

Les fonctionnaires de catégorie A dont les primes constituent une part importante de leurs revenus sont logés à la même enseigne que les cadres avec un taux de remplacement moyen de 51,4% à l’âge d’annulation de la décote (67 ans actuellement).

Tableau 3.3 - Taux de remplacement net à l'âge d'ouverture des droits, du taux plein et d'annulation de la décote pour les cas types du COR pour la génération 1963 (sauf aide-soignant : génération 1968 et policier : génération 1973) - Scénario de référence

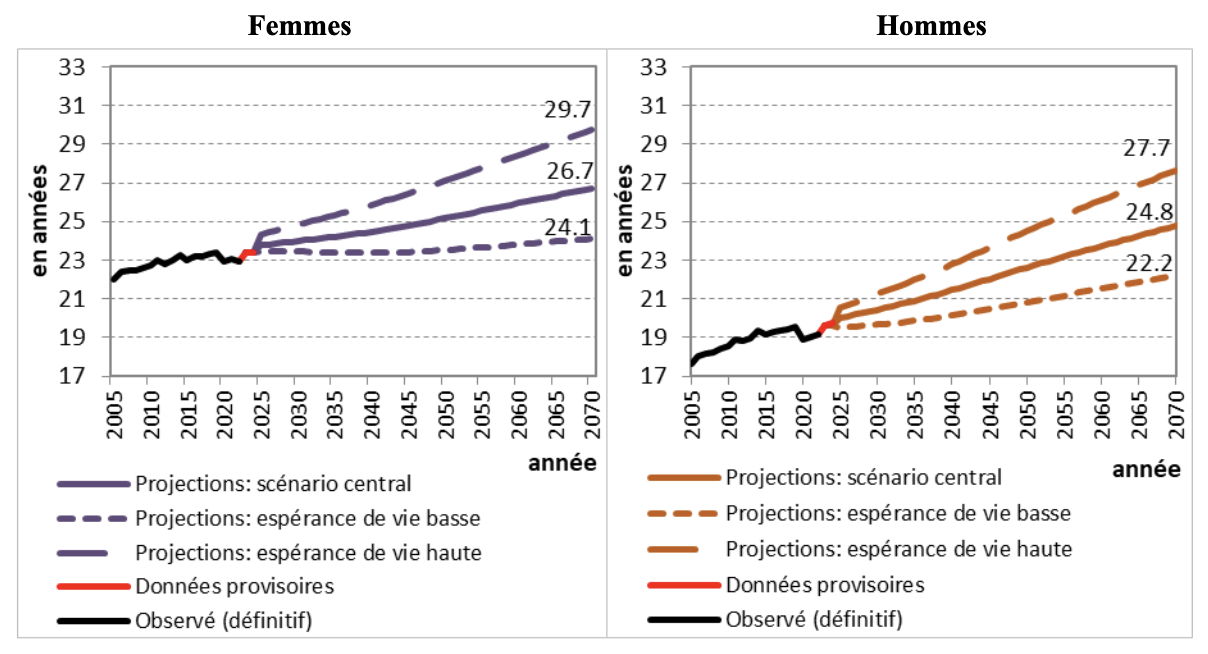

Le COR s’appuie sur l’INSEE pour estimer que l’espérance de vie instantanée à 65 ans devrait continuer sa progression. Une femme de 65 ans a en 2024 une espérance de vie de 23,4 ans tandis que celle qui aura 65 ans en 2070 pourra espérer vivre 26,7 ans selon le scénario central. L’écart avec les hommes se réduirait puisque leur espérance de vie à 65 ans passerait de 19,7 ans à 24,8ans.

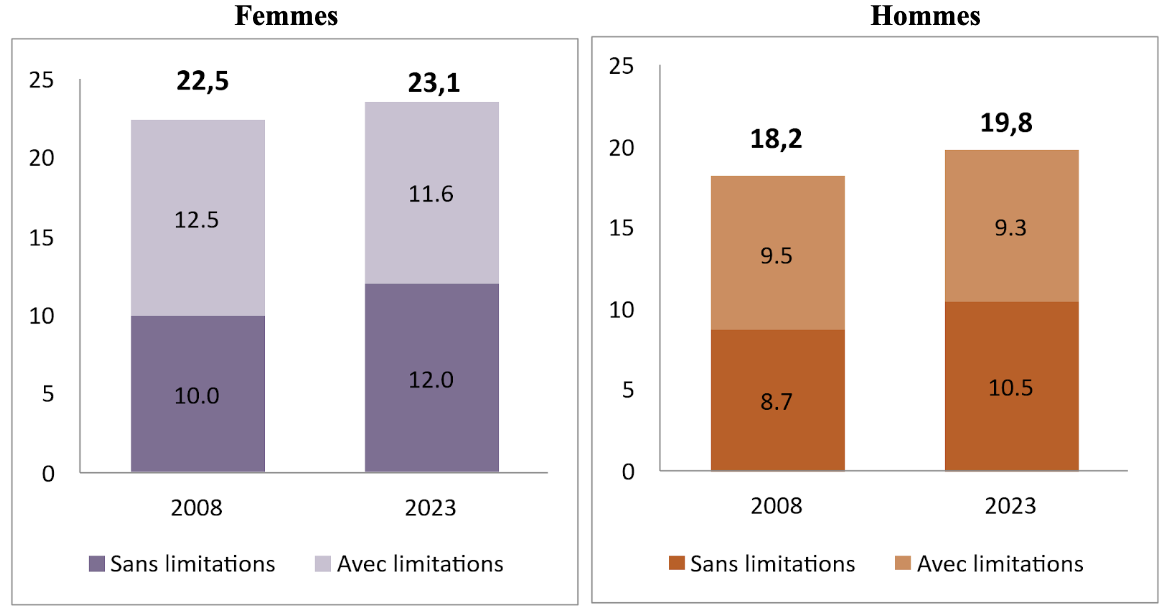

Les experts s’appuient sur les réponses dans un questionnaire de l’INSEE à une question sur les limitations rencontrées depuis au moins 6 mois à cause d’un problème de santé dans les activités habituelles pour différencier les années de vie sans limitations d’activité de celles au cours desquelles les personnes subiraient des limitations modérées ou sévères.

Il en ressort clairement que de 2008 à 2023 les années de vie sans limitations après 65 ans ont progressé tandis que celles avec limitations ont baissé.

Figure 1.4 - Décomposition de l'espérance de vie après 65 ans avec et sans limitations d’activité, par genre (en années)

Alors pour profiter au mieux de l’allongement de la durée de vie, en particulier en bonne santé, malgré la baisse de niveau de vie des retraités, le mieux est encore de préparer activement sa retraite en souscrivant à un Plan d’Epargne Retraite (PER) qui permettra de compléter les revenus à la retraite tout en bénéficiant d’un avantage fiscal sur les versements.

Pour en savoir plus sur l’avantage fiscal du PER et votre capital à la retraite, retrouvez nos simulateurs interactifs

La retraite est la période pendant laquelle une personne active cesse son activité professionnelle régulière, généralement en raison de l'âge. La retraite est financée par des pensions versées par l'État ou des fonds de retraite privés basés sur les cotisations versées par le travailleur durant sa carrière. Cette période est sensée permettre aux individus de profiter de leurs années post-travail sans souci financier et sans travailler… pour du repos bien mérité !

On vous explique : Avec une démographie en évolution, et donc une espérance de vie de plus en plus longue, le ratio entre actifs cotisants et retraités est passé de 4 en 1965 à seulement 1,67 aujourd'hui.

Cela signifie que :

Pour maintenir la santé financière du système et tenter de relever la balance, les réformes se succèdent !

Malheureusement, avec un taux de cotisations déjà élevé par rapport à d'autres pays, les ajustements nécessaires se concentrent principalement sur d’autres points, notamment : l’âge de départ à la retraite.

Face à cette incertitude, nous constatons que les jeunes actifs sont conscients de ce bilan, ce qui est positif. Des études montrent qu’ils expriment de plus en plus de doutes quant à la capacité du système à leur assurer une pension décente lorsqu'ils atteindront l'âge de la retraite.

Mais paradoxalement… peu d'entre eux choisissent d'épargner pour leur futur ! 🌳

On ne dit pas que vous n’aurez pas de retraites… mais vous en aurez moins de l’État, ce sera à vous d’épargner pour votre retraite. Non seulement vous cotiserez plus longtemps mais les suivants seront encore moins nombreux à cotiser. Donc… sortez couvert, ouvrez un PER ! Et pour en savoir plus, simulez votre retraite ici !

Lorsque vous travaillez ou que vous touchez le chômage, les cotisations obligatoires sont automatiquement prélevées sur votre revenu brut et auprès de votre employeur. Il n’est donc pas possible de les baisser ou de les augmenter manuellement.

Mais si vous souhaitez augmenter vos cotisations afin de récupérer une meilleure rente lors de votre retraite, nous vous conseillons d’agir individuellement et d’ouvrir un Plan Épargne Retraite (PER). Vous pourrez, dès lors, opter pour des versements programmés mensuels à partir de 50€ tout en bénéficiant de défiscalisation sur vos versements !