Les experts My PENSION vous expliquent l’épargne salariale, son histoire, ses avantages et inconvénients, son développement. Ils vous décrivent les principaux mécanismes (Participation, Intéressement, PEE, PERCO, Abondement…) et les comparent entre eux.

L’épargne salariale, initialement réservée aux grandes entreprises du fait de sa complexité, a largement évolué en simplicité et constitue ainsi un outil puissant de motivation dans les petites entreprises et une voie d’optimisation des rémunérations.

My PENSION se tient à votre disposition pour vous accompagner dans une démarche réussie d’épargne salariale.

L’épargne salariale désigne un ensemble de dispositifs mis en place par une entreprise pour ses employés leur permettant de se constituer une épargne à moyen et long terme via des versements volontaires ou issus d’une redistribution des résultats de l’entreprise, avec à la clé des économies de charges sociales et d’impôts, pour l’entreprise comme pour l’employé.

Parmi ces dispositifs, seule la participation est obligatoire dans les entreprises de plus de 50 salariés ainsi que le Plan d’Epargne Entreprise (PEE) pour les entreprises ayant un accord de participation.

L’épargne salariale joue un rôle croissant dans les politiques de rémunération globale et dans les critères d’attractivité des entreprises.

L’épargne salariale présente des avantages pour les entreprises en termes d’avantages fiscaux, de motivation des salariés, d'attractivité en tant qu'employeur et de renforcement de la cohésion d'équipe. Ces avantages en font un outil intéressant pour les entreprises soucieuses de promouvoir l’engagement des salariés et d'améliorer leur performance globale.

Les entreprises peuvent percevoir des inconvénients à la mise en place de mécanismes d’épargne salariale :

Bien que l’épargne salariale présente de nombreux avantages, il existe également certains inconvénients pour les salariés :

La Participation est un dispositif d’épargne salariale prévu par le Code du travail, obligatoire dans les entreprises de plus de 50 salariés.

Elle permet aux salariés de participer aux bénéfices réalisés par l’entreprise dans laquelle ils travaillent.

Elle bénéficie d’avantages fiscaux et sociaux pour l’entreprise comme les salariés.

En contrepartie, les accords de participation sont strictement réglementés en ce qui concerne le calcul du montant distribué, la répartition entre les salariés, le mode de versement, le contrôle de ces accords ou l’information des salariés.

Pour en savoir plus, retrouvez notre page dédiée à la Participation.L’Intéressement est un dispositif d’épargne salariale facultatif.

Il permet aux salariés d’être intéressés à la performance de l’entreprise où ils travaillent. Les objectifs à remplir pour déclencher le versement de l’intéressement peuvent être financiers ou extra financiers, mais leur réalisation doit toujours comporter un aléa.

L’intéressement bénéficie d’avantages fiscaux et sociaux pour l’entreprise comme les salariés.

En contrepartie, les accords d’intéressement sont strictement réglementés en ce qui concerne la répartition entre les salariés, le mode de versement, le contrôle de ces accords ou l’information des salariés.

Pour en savoir plus, retrouvez notre page dédiée à l’Intéressement.Les sommes versées au titre de la Participation ou de l’Intéressement bénéficient d’une exonération d’impôt sur le revenu lorsqu’elles sont versées sur un des deux dispositifs collectifs d’épargne suivantes :

L’abondement est une disposition de l’épargne salariale qui permet à l’employeur d'apporter un complément financier aux dispositifs d'épargne salariale, tels que le PEE ou le PERCO. L’abondement est une contribution financière volontaire de l’employeur qui vient s'ajouter aux versements effectués par les salariés sur leur compte d'épargne salariale.

Les règles d’abondement figurent dans les règlements des plans d’épargne considérées et sont encadrées par la loi en particulier en ce qui concerne les plafonds distribuables.

Comme pour la participation et l’intéressement, l’abondement bénéficie d’avantages fiscaux et sociaux pour l’entreprise comme pour le salarié.

L’abondement est un avantage offert par l’employeur pour encourager les salariés à épargner et à participer aux dispositifs d'épargne salariale. Il permet d'augmenter le montant des fonds placés par les salariés et de les inciter à constituer une épargne à long terme.

Pour en savoir plus, retrouvez notre page dédiée à l’abondement sur les PEE et PERCOLes politiques publiques encouragent l’acquisition par les salariés d’actions de leur société au travers d’avantages fiscaux. C’est ce que l’on désigne sous le terme d’actionnariat salarié.

L’actionnariat salarié peut être considéré comme un mécanisme d’épargne salariale même si certains auteurs l’excluent de cette catégorie.

L’actionnariat salarié peut prendre différentes formes :

Contrairement à l’augmentation de capital réservée aux adhérents d’un PEE, les autres dispositifs peuvent être individualisés et subordonnés à la réalisation d’objectifs, à la longévité dans l’entreprise ou à des critères de performance à définir.

| Participation | Intéressement | Abondement | |

|---|---|---|---|

| Statut | Obligatoire si entreprises >50 salariés | Facultatif | Facultatif |

| Mise en place | Accord | Accord ou Décision unilatérale pour TPE | Accord ou Décision Unilatérale |

| Calcul | Formule légale ou meilleure | Formule aléatoire libre | % du versement ou fixe |

| Avantages sociaux Entreprise | Exonération de cotisations sociales Mais forfait social pour entreprises > 50 salariés |

Exonération de cotisations sociales Mais forfait social pour entreprises > 250 salariés |

Exonération de cotisations sociales Mais forfait social pour entreprises > 50 salariés |

| Avantages fiscaux Entreprise | Déduction du bénéfice imposable dans certaines limites | Déduction du bénéfice imposable dans certaines limites | Déduction du bénéfice imposable dans certaines limites |

| Avantages sociaux Salarié | Exonération de cotisations sociales mais CSG/CRDS dus | Exonération de cotisations sociales mais CSG/CRDS dus | Exonération de cotisations sociales dans certaines limites mais CSG/CRDS dus |

| Avantages fiscaux Salarié | Non imposable si sommes bloqués 5 ans ou cas de déblocage anticipé | Non imposable si versement dans un plan d’épargne | Non imposable dans certaines limites |

Conçus à l’origine pour faire participer les salariés des grandes entreprises aux bénéfices de l’entreprise, les dispositifs d’épargne salariale s’adaptent aux petites entreprises.

Les avantages fiscaux et sociaux procurés par ces dispositifs sont au moins aussi intéressants pour les petites entreprises que pour les grandes, si ce n’est plus intéressants avec la suppression du forfait social en dessous de 250 salariés. Ils peuvent même constituer un outil particulièrement efficace pour réduire la fiscalité des dirigeants et salariés de microentreprises.

La mise en place de participation, d’intéressement, de PEE ou de PERCO incluant des abondements est simplifiée dans les petites entreprises où elle peut résulter dans certains cas d’un vote des salariés à la majorité des deux tiers ou d’une décision unilatérale de l’employeur.

Le Plan d’Epargne Entreprise peut être mis en place pour plusieurs entreprises n’appartenant pas au même groupe, on parle alors de PEI : Plan d’Epargne Interentreprises. De fait, des prestataires ont créé des PEI génériques permettant de couvrir les besoins des petites entreprises. Il en est de même pour les PERCOI : Plan d’Epargne Retraite Collectif Interentreprises. Ces PEI et PERCOI génériques ont été conçus pour être facilement mis en œuvre.

La répartition des primes de participation et d’intéressement entre les salariés offre une certaine souplesse qui peut être utile dans les petites entreprises. Elle peut :

De même l’abondement peut être modulé pour autant que la règle ait un caractère général :

Les avantages sociaux et fiscaux des dispositifs d’épargne salariale ainsi que leur pouvoir d’attraction et de rétention de salariés talentueux sont donc totalement à la portée des petites entreprises.

Par ailleurs, l’Accord National Interprofessionnel sur le partage de la valeur négocié par les partenaires sociaux en 2023, qui est actuellement retranscrit dans un projet de loi prévoit une obligation de mettre en œuvre un mécanisme de partage de la valeur dans les entreprises bénéficiaires de moins de 50 salariés.

Le chef d’entreprise est éligible à tous les dispositifs d’épargne salariale (PEE/PEI, PERCO/PERCOI, Participation, Intéressement, Abondement) à condition que :

Le conjoint ou partenaire de PACS du chef d’entreprise, non titulaire d’un contrat de travail, ayant une activité non rémunérée dans cette entreprise, peut aussi bénéficier des dispositifs à condition :

De fait, les dispositifs d’épargne salariale ont toute leur place dans l’optimisation des revenus des TNS ayant au moins un salarié.

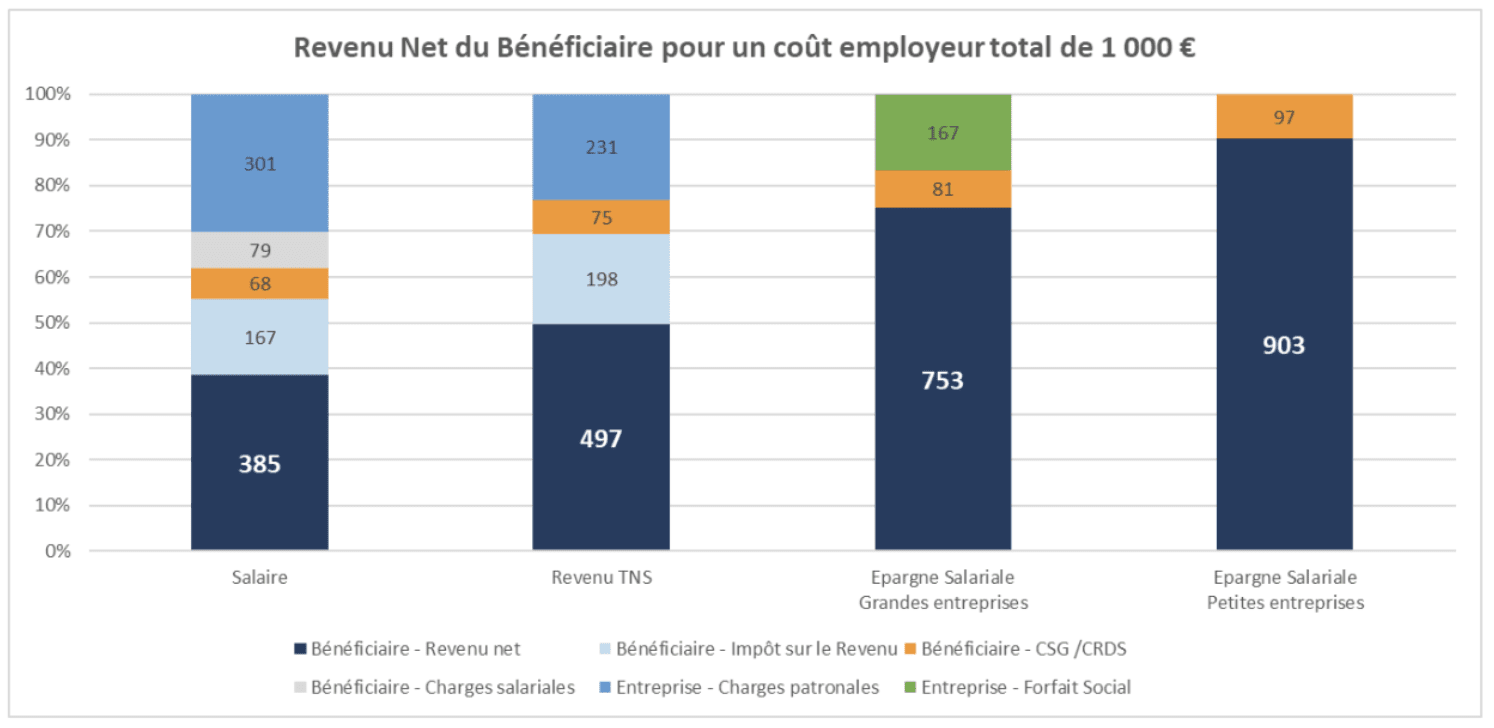

A coût équivalent pour l’entreprise, un versement de rémunération sous forme d’épargne salariale (participation, intéressement, abondement) permet au bénéficiaire de recevoir un revenu net d’impôt sur le revenu nettement plus élevé.

Le graphique suivant indique le revenu net après impôt sur le revenu pour un coût employeur identique de 1 000 € selon le mode de versement à un bénéficiaire ayant un taux marginal d’imposition de 30% :

Le constat est sans appel : dans une entreprise de moins de 50 salariés, donc dispensée du forfait social, pour un même coût de 1 000 € pour l’entreprise, un complément de rémunération versé sous forme d’épargne salariale (participation, intéressement, abondement) à un bénéficiaire qui le bloque 5 ans sur un PEE conduit à un montant net de 903 € pour le bénéficiaire au lieu de 385 € s’il avait reçu un salaire.

En revanche, pour bénéficier de ces avantages sociaux et fiscaux, il est nécessaire de respecter les règles spécifiques de chaque dispositif et la règle générique de non-substitution au salaire.

La Dares (Direction de l’Animation de la Recherche, des Études et des Statistiques) publie des données annuelles détaillées sur les dispositifs de participation, d’intéressement et d’épargne salariale (PEE, Perco), dans les entreprises de 10 salariés ou plus du secteur marchand non agricole, hors intérim et activités des ménages, par taille d’entreprise et par secteur d’activité.

Pour chacun des dispositifs est donné :

En 2020, 9,5 millions de salariés ont accès à au moins un dispositif de participation, d’intéressement ou un plan d’épargne salariale.

52,8 % des salariés du secteur privé non agricole en bénéficient, une part en augmentation de 1,4 point. Le PEE reste le dispositif le plus répandu avec 44,3 % des salariés couverts en 2020 (+ 0,4 point après + 1,0 point). Viennent ensuite la participation aux résultats de l’entreprise (39,2 %, en hausse de + 0,5 point comme en 2019), puis l’intéressement (34,4 %, quasi stable par rapport à 2019). Le Perco couvre 25,1 % des salariés et poursuit sa hausse ininterrompue depuis sa création.

Ces différents dispositifs sont surtout présents dans les grandes ou les moyennes entreprises. Cependant, la proportion de salariés couverts par au moins un dispositif progresse fortement dans les entreprises de moins de 10 salariés. En 2020, elle s’étage de 17,3 % dans les entreprises de 1 à 9 salariés (+ 3,6 points), à 88,5 % dans celles de 1 000 salariés ou plus (+ 1,6 point).

Opinionway a réalisé un sondage auprès de 1004 salariés et indépendants sur l’épargne salariale pour la Semaine de l’épargne salariale publié en mars 2023. Nous en avons tiré plusieurs leçons :

Pour en savoir plus, retrouvez notre lettre d'actualités consacrée à ce sondage

Acteur de l’épargne retraite et de l’épargne salariale, My PENSION se tient à votre disposition pour mettre en place ou faire évoluer vos mécanismes de partage de la valeur et d’épargne salariale en intégrant si vous le souhaitez une dimension de pédagogie et d’accompagnement des salariés.