Actualité éco : Elections américaines, Deuxième vague

de pandémie, Confinement light, Correction des

marchés financiers...

Les Etats-Unis ont un nouveau président élu ! Joe Biden sera, comme le prévoyaient les sondages, le 46e Président des Etats-Unis. En revanche, le scénario de la victoire (à suspense bien que peu hollywoodien) est éloigné des prévisions. Pas de marée démocrate au Congrès. Ils conservent la majorité à la Chambre des Représentants mais perdent des sièges. La majorité au Sénat se décidera en Janvier en Géorgie, un des rares Etats à organiser un second tour lorsqu’aucun candidat n’obtient la majorité au premier tour. Léger avantage aux républicains qui sont sortants et dont le total des voix semble avoir dépassé celui des démocrates. Les marchés financiers américains, qui avaient corrigé en octobre S&P500 en baisse de 2,8%, ont salué ce résultat (gain de près de 10% début novembre). Il faut dire que, vu de la lunette boursière, le résultat est aussi inattendu que prometteur. L’action politique américaine devrait être plus réfléchie, loin des tweets impulsifs de Donald Trump. Cette difficile victoire est celle d’un démocrate modéré, loin des socialistes de l’aile gauche particulièrement vocaux

pendant la primaire. Son étroite majorité pourrait le conduire à gouverner au

centre, via des compromis dont il a une longue expérience.

Pendant ce temps, l’Europe subit de plein fouet une nouvelle vague de pandémie Covid-19, qui teste les capacités des gouvernements à obtenir une adhésion renouvelée à des mesures restrictives. Les premières statistiques de la Banque de France montrent que le confinement light permet de mieux limiter l’impact global sur l’activité PIB en baisse de 12% contre 31% au printemps). Au prix, cependant, de situations catastrophiques pour certains secteurs et certaines catégories, en particulier les petits commerçants. Et sans que l’on sache, à ce stade, s’il est efficace du point de vue sanitaire. Il ne faut donc pas s’étonner, dans ce contexte, que les marchés actions européens aient amplifié la baisse en octobre (Eurostoxx 50 en baisse de 7,4%). Avant de fortement participer au rebond en novembre.

Après avoir mis derrière eux l’élection américaine (au deuxième tour en Géorgie près), les marchés financiers vont de nouveau scruter avec attention le Brexit, l’impact économique et social de la pandémie et surtout les espoirs de vaccin.

Actualité de l'épargne retraite : Epargne de précaution, Impact des frais sur la performance, Conseil indépendant My PENSION

Pour la première fois depuis mars, la Banque de France a observé un flux net d’épargne bancaire négatif en septembre, à savoir que les flux de nouveaux crédits ont excédé les flux de dépôt. Il n’en reste pas moins que les Français ont fortement épargné depuis le début de la pandémie et ont privilégié des dépôts et des placements courts. Epargne, oui, mais de précaution !

Le magazine 60 millions de consommateurs a publié en octobre une étude mettant en garde contre les pièges du plan d’épargne retraite, mettant en exergue des frais sur versement de 2,5% en moyenne et des frais de gestion qui peuvent atteindre jusqu’à 2%. Parallèlement, le journal Le Monde du 10 octobre a pointé l’impact fort des rétrocessions versées par les sociétés de gestion aux distributeurs sur la performance financière des produits d’épargne et vanté le modèle de conseil indépendant supprimant ces rétrocessions. De quoi conforter le discours de My PENSION, qui travaille exclusivement via ce modèle de conseil indépendant et propose des frais sur versement nuls sur le contrat My PENSION xPER en 2020.

Focus du mois : Un exemple (simulation) de

préparation de sa retraite avec un PER individuel

Nous avons fait pour vous l'exercice de simulation des avantages de versements annuels sur un nouveau Plan d'Epargne Retraite PER.

Pour plus d'informations, n'hésitez pas à jeter un coup d'oeil sur notre page dédiée au PER : toutes les réponses concernant le PER

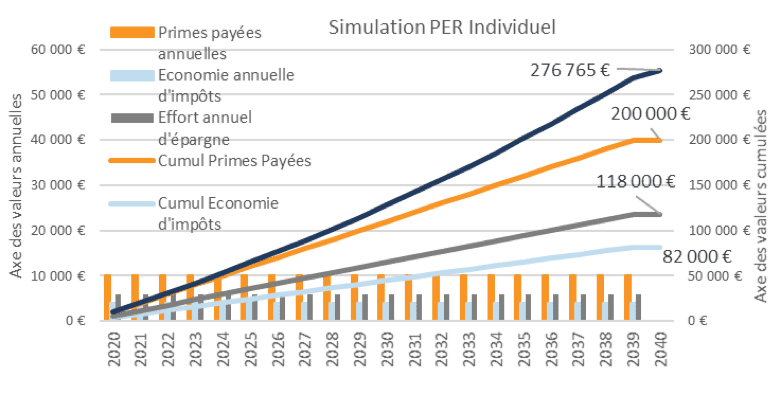

Hypothèses de la simulation de PER de Mme My PENSION

- Mme My PENSION a 45 ans, un revenu net imposable de 100 000 € et un taux marginal d’imposition de 41%.

- Elle décide d’ouvrir un PER individuel et d’y affecter chaque année 10.000 € jusqu’à sa retraite prévue à 65 ans.

- Elle bénéficie chaque année d’un avantage fiscal de 4.100 € et son effort net d’épargne est ainsi de 5.900 €.

- On suppose une performance nette annuelle de 3% sur son PER individuel.

Résultats de la simulation de PER de Mme My PENSION

- La valeur brute du PER de Mme My PENSION sera de 276.765 € en 2040.

- Si elle opte pour une sortie fractionnée en capital dont on suppose qu’elle lui permet de réduire son TMI à 30%, elle payera 60 000 € d’Impôt sur le revenu sur les primes versées et 23.029 € de Flat Tax sur les Plus-Values.

-

Mme My PENSION récupérera un capital de 193.735 €, soit un gain de 75.735 € sur son effort d’épargne de 118.000 € (rendement net de 4,8%).

-

Si elle subit un Taux Marginal d'Imposition de 41% à la sortie, son gain est

encore de 53.735 € (rendement net de 3,6%)

My PENSION à votre disposition pour effectuer votre simulation

Les experts My PENSION se tiennent à votre disposition, avec leurs outils de simulation, pour adapter cet exemple à votre cas personnel.

My PENSION met en particulier à votre disposition, sans engagement, un calculateur de votre plafond d’épargne retraite et de votre avantage fiscal lié à un investissement sur un PER individuel, en fonction de votre situation professionnelle, personnelle et de vos revenus.

Accéder à notre simulateur PER

Pour aller plus loin, nous vous conseillons la lecture de notre page Retraite qui pourra vous aiguiller sur toutes les subtilités concernant la Réforme des retraites.

Télécharger le pdf