Faisant le choix de l’indépendance et de la transparence, My PENSION xPER élimine les rétrocommissions versées par les gérants aux distributeurs et garantit un conseil sur-mesure, sans biais de sélection des supports d’épargne lié aux montants des rémunérations entre professionnels. Cette approche novatrice constitue la première mise en application intégrale par un courtier-conseil en épargne retraite du conseil indépendant introduit par la directive européenne MIF 2. Un choix fort qui permet aux futurs retraités de bénéficier d’une tarification transparente et optimisée et de la capacité d’orienter leur épargne vers le financement de l’économie réelle.

Analysés et sélectionnés par les experts My PENSION

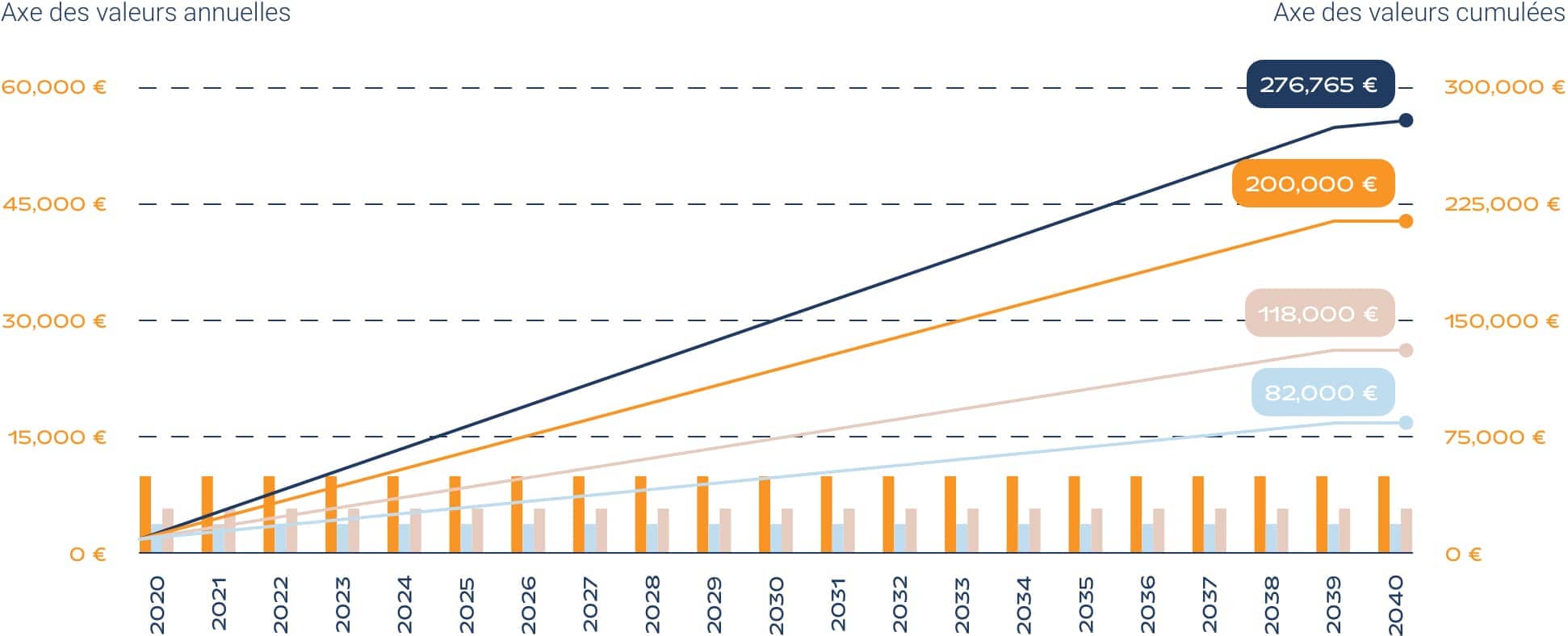

Télécharger l’annexe financière

My PENSION xPER est un contrat d’assurance vie de groupe GENERALI à adhésion individuelle et facultative.

Il permet la constitution par versements libres, éventuellement programmés, ou par transfert, d’une épargne retraite supplémentaire dopée par des avantages fiscaux.

Il bénéficie des apports de la loi PACTE de 2019, par laquelle le législateur a voulu doter les épargnants français d’un véhicule d’investissement de long terme efficient, unique et flexible pour leur permettre de compenser la baisse inévitable des retraites générales et complémentaires.

Pour en savoir plus sur le PER Individuel et en particulier ses avantages fiscaux, rendez-vous sur notre page dédiée.

My PENSION xPER offre à ses clients le meilleur du digital et du conseil personnalisé. Respectueux du devoir de conseil qui s'impose à notre métier de courtier et conseil en investissements financiers, nous effectuons systématiquement avec vous en amont de toute proposition un bilan personnalisé gratuit pour vérifier l'adéquation de notre offre avec votre situation.

Une fois l’adéquation validée, la souscription pourra se faire électroniquement avec un conseiller. Quand le contrat sera ouvert, vous disposerez d'un accès électronique vous permettant de consulter vos avoirs et effectuer les actes simples de gestion.

Démarrer mon projet PER en ligne

Si vous préférez être accompagné par un conseiller, prenez rendez-vous et bouton « Prendre un Rendez-vous »