Alors que la Réforme des retraites mise en œuvre en 2023 vient de modifier les conditions de départ à la retraite (recul de l’âge légal à 64 ans sauf exceptions et accélération du calendrier de la réforme Touraine visant à augmenter progressivement la durée de cotisation à 172 trimestres), la question de racheter des trimestres pour améliorer sa pension de retraite mérite d’être reposée avec ces nouveaux paramètres.

Je simule ma renteLe rachat de trimestres vous permet de verser volontairement des cotisations pour faire en sorte que des périodes au cours desquelles vous n’avez pas cotisé pour la retraite soient finalement prises en compte lors de votre départ en retraite. Ces versements sont déductibles du revenu imposable.

L’objectif du rachat de trimestres est donc d’augmenter le nombre de trimestres cotisés dans la perspective d’améliorer sa pension de retraite. Il vise à réduire voire supprimer la décote et la proratisation appliquées aux pensions de retraite des actifs qui ont atteint l’âge légal de départ mais n’ont pas suffisamment de trimestres cotisés pour bénéficier d’un taux plein.

Le lien entre trimestres cotisés et pension de retraite dépend de nombreux paramètres concernant la carrière et les souhaits de départ en retraite. De fait, il est recommandé de mener une analyse personnelle de l’efficacité d’un rachat de trimestres avec un spécialiste.

Le rachat de trimestres dans le régime de base de l’Assurance Retraite concerne des trimestres spécifiques :

D'autres situations de vie peuvent donner lieu à un versement volontaire de cotisations (période de travail pénal, période accomplie en tant que tierce personne bénévole auprès d'un conjoint ou d'un membre de sa famille invalide ou infirme, périodes pendant lesquelles une personne a été inscrite en tant que sportif de haut niveau sur la liste établie par le ministère en charge des sports, etc.).

Les Travailleurs Non-Salariés ont un dispositif différent parfois qualifié de « Rachat Madelin ». En tant qu’assuré indépendant ou radié depuis moins d’un an, il est possible de racheter des trimestres de retraite pour des périodes postérieures à 1972 avec les conditions d’ouverture suivantes :

Le futur retraité qui a atteint l’âge légal de départ à la retraite (64 ans sauf exceptions) mais n’a pas cotisé le nombre de trimestres requis (172 trimestres pour les personnes nées après 1965) fait face à un dilemme :

Le manque de trimestres cotisés intervient à la fois sur la retraite de base et la retraite complémentaire.

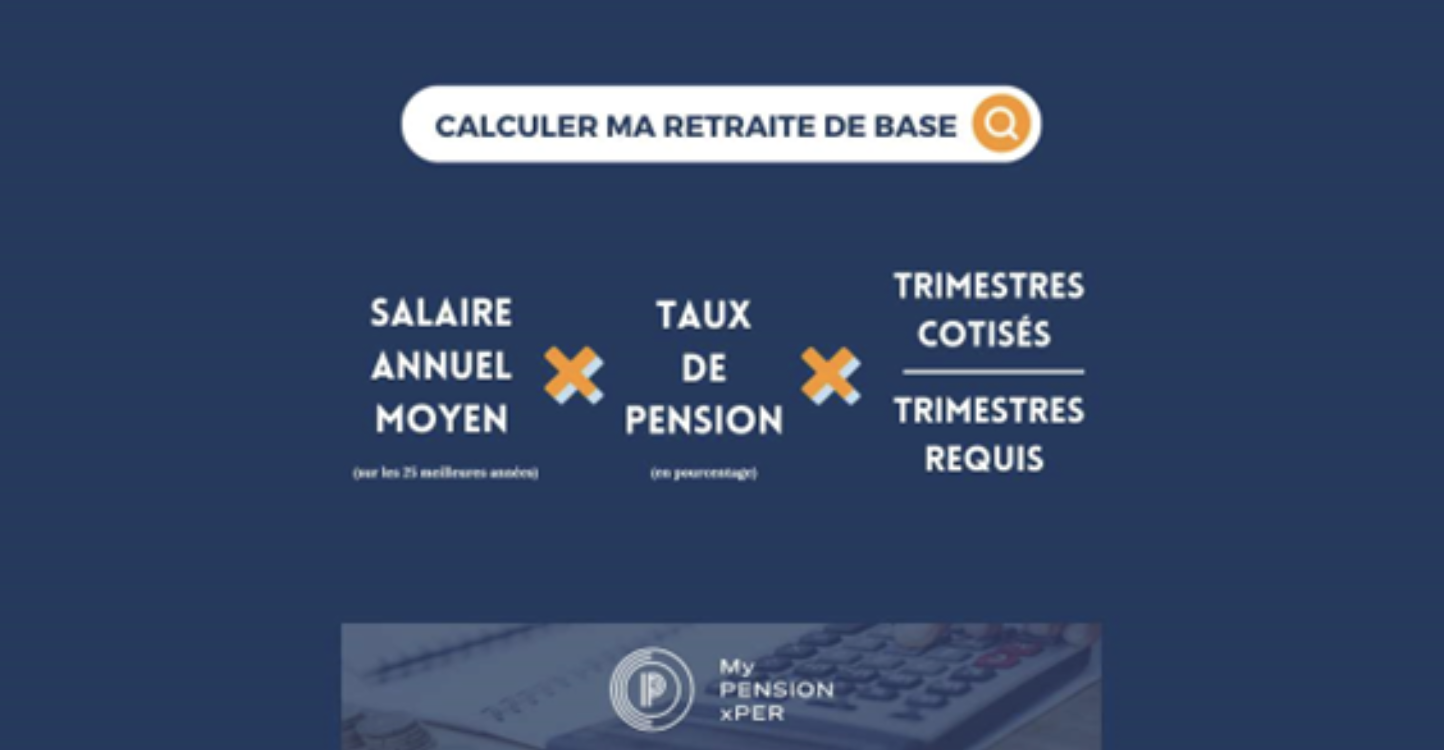

Au niveau de la retraite de base, le nombre de trimestres cotisés intervient à deux titres

La retraite de base maximale au taux plein est de 50%* PASS= 24 030 € par an. Avec 160 trimestres au lieu de 172 trimestres, elle tombe à 19 000 € par an soit une différence de 5 030 € par an. La réduction est de 21%.

Lorsque vous rachetez des trimestres du régime de base, vous avez le choix entre les 2 options suivantes :

Le futur retraité de notre exemple qui choisit de racheter ses 12 trimestres manquants avec l’option 1 toucherait 22 353 € (avec donc toujours une minoration de 7%), alors qu’avec l’option 2, il percevrait bien la retraite maximale de 24 030 €.

Au niveau de la retraite complémentaire, le calcul dépend du régime concerné. Pour le régime des salariés du privé (AGIRC/ARRCO), la minoration définitive (coefficient d’anticipation) pour 12 trimestres manquants est de 12%.

Pour le régime AGIRC/ARRCO, le nombre de trimestres retenu pour le calcul de la minoration définitive est celui du régime de base, y compris les trimestres rachetés en option 1. Choisir l’option 2 n’ajoute aucun droit dans la retraite complémentaire par rapport à l’option 1. Le rachat de 12 trimestres manquants permet d’annuler la minoration de 12% de la retraite complémentaire.

Le coût dépend du régime social d’affiliation. Les chiffres ci-dessous concernent les assurés dépendant du régime général de l’Assurance Retraite.

Le rachat de trimestres (maximum 2) pour des stages d’études en entreprise est forfaitaire. Il coûte 481 € pour un trimestre en 2026.

Le rachat de trimestres pour des années d’études ou incomplètes représente un coût qui varie en fonction de trois critères :

Le portail de l’Assurance Retraite propose un simulateur du coût de rachat de trimestres.

Les modalités de paiement varient en fonction du nombre de trimestres rachetés :

Le bénéfice (ou pas) d’un éventuel rachat de trimestres dépend de nombreux facteurs liés à la carrière, la situation actuelle et les souhaits de départ à la retraite.

Pour évaluer l’intérêt d’une opération de rachat de trimestres, il convient de faire les calculs suivants :

Monsieur X est cadre supérieur affilié à l’Assurance Retraite et l’AGIRC/ARRCO. Il a 57 ans et souhaite prendre sa retraite dès l’âge légal à 64 ans. Il a la possibilité de racheter 12 trimestres d’études supérieures pendant lesquels il n’a eu aucune activité professionnelle.

S’il ne rachète pas de trimestres, il arrivera à 64 ans avec 160 trimestres validés. Son revenu annuel moyen des 25 meilleures années sera proche du maximum avec 42 000 €. Compte tenu de ses 12 trimestres manquants, sa pension de base sera de :

42 000 * (50%-12*0,625%)*160/172 = 16 605 € alors qu’elle aurait été de 21 000 € à taux plein, soit une perte de 20.9%.

Il estime qu’il aura acquis 35 000 points AGIRC/ARRCO au moment de sa retraite, ce qui donnerait une retraite complémentaire à taux plein de 47 243 €. Mais une décote de 12% s’appliquera compte tenu de ses 12 trimestres manquants et sa pension complémentaire sera réduite à 41 574 €.

Au total sa retraite brute annuelle sera de 58 178 € au lieu de 68 243 € à taux plein soit une baisse de 14.7%.

Après prélèvements sociaux, sa retraite nette sera de 52 469 € par an au lieu de 61 560 € à taux plein.

Il envisage de racheter 12 trimestres en option 1 avec un paiement étalé sur 3 ans ce qui lui coûterait 49 656 € compte tenu de son revenu moyen des 3 dernières années et de son âge. Compte tenu de son taux marginal d’imposition de 30%, le coût réel de l’opération en incluant l’économie fiscale serait de 34 759 €.

Il arriverait ainsi à 64 ans avec 172 trimestres et réduirait largement ses minorations. Sa pension de base serait de 42 063 *50%*160/172 = 19 535 €. Sa retraite complémentaire passerait à 47 243 €.

Au total sa retraite brute annuelle serait de 66 778 € en progression de 8 599 €. Sa retraite nette serait de 60 229 € en progression de 7 760 €. Il a un coût unique de 34 759 € pour un bénéfice annuel de 7 760 €. Il lui suffit de vivre 4,48 années (34759/7760) au-delà de ses 64 ans pour rentabiliser son investissement.

Monsieur X est convaincu qu’il doit racheter ses trimestres s’il maintient sa volonté de partir à 64 ans.

Chaque cas est particulier et nécessite une analyse individuelle. Pour autant, on peut dégager quelques enseignements.

Le rachat de trimestres concerne des actifs qui veulent partir avant leur âge de taux plein puisque son effet consiste à diminuer ou gommer les décotes applicables.

Le rachat de trimestres concerne surtout des actifs proches de la retraite. En effet, pour évaluer la balance coûts / avantages, il est nécessaire d’avoir une idée précise de sa stratégie de départ à la retraite. Il est aussi souhaitable de pouvoir compter sur la stabilité des conditions de départ et des règles applicables. Un actif qui aurait racheté des trimestres pour partir à taux plein à 62 ans au lieu de 64 ans voit sa démarche compromise par la réforme de 2023 qui l’empêche de partir à 62 ans… Même si le rachat de trimestres coûte plus cher à l’approche de la retraite, il est souvent conseillé de ne l’envisager que dans ses dernières années d’activité. A l’exception du rachat de trimestres de stage qui doit avoir lieu dans les 2 ans après ledit stage et le rachat de trimestres d’études à prix réduit dans les 10 années qui suivent, qui sont en quelque sorte des paris sur l’avenir.

Le rachat de trimestres concerne surtout des actifs qui vont disposer de retraites complémentaires élevées. En effet, l’impact sur la retraite de base est manifeste mais plafonné (comme la retraite de base). En revanche, la diminution ou la suppression de la décote appliquée à la retraite complémentaire peut atteindre des montants élevés. Or, le coût de rachat des trimestres de base est indépendant tant du niveau de la retraite de base que du niveau de la retraite complémentaire.

Pour faire une demande de rachat de trimestres, il faut s’adresser à la caisse de retraite de base de votre lieu de résidence.

Il faut remplir un formulaire de « Demande d'évaluation de rachat de trimestres pour la retraite » et produire les pièces justificatives demandées.

Cette demande est étudiée par la Caisse de retraite qui a deux mois pour y répondre. Si votre demande est acceptée, votre Caisse vous adresse un document appelé « Évaluation de versement pour la retraite », qui indique le montant à verser. Ce document est accompagné d'un relevé de carrière régularisé et d'un formulaire appelé « Confirmation d'une demande de versement ».

La retraite est souvent synonyme d’une baisse importante de revenus. Pour compléter votre future pension, vous pouvez mettre en place, à titre individuel, un dispositif de retraite supplémentaire. Ce dernier vous aidera à maintenir votre niveau de vie à la retraite, grâce au versement d’une rente ou d’un capital.

Le véhicule d’investissement privilégié pour se construire une épargne supplémentaire est le Plan Épargne Retraite (PER) qui, depuis la Loi Pacte de 2019, remplace les PERP, Préfon et autres contrats Madelin.

Le principe du PER est que le souscripteur bénéficie d’un avantage fiscal sur ses versements pour l’inciter à se constituer une épargne de long terme. Pour les PER individuels, les versements libres sont déductibles du revenu imposable dans la limite de plafonds.

Les experts My PENSION sont à votre disposition pour étudier vos projets d’épargne retraite et vous apporter des solutions concrètes.