Accord 2023 sur le partage de la valeur dans l’entreprise

My PENSION xPER analyse le récent accord entre les partenaires sociaux sur le partage de la valeur de l’entreprise.

En savoir plus

Le système bancaire et financier est sous forte tension. Ce qui n’a rien de surprenant puisqu’il est la courroie de transmission de banques centrales engagées dans un resserrement monétaire massif et rapide. Les acteurs financiers qui collectent des dépôts ou de l’épargne disponible et les investissent en partie sur des obligations d’état font face à un risque de liquidité : le retrait des épargnants nécessite la vente à perte d’obligations, qui auraient été remboursées à leur valeur si elles avaient pu être conservées. Le phénomène est par ailleurs auto-réalisateur, puisque les difficultés rendues publiques incitent les épargnants à retirer leurs avoirs des banques ciblées. La crise a commencé avec de petites banques américaines, peu diversifiées sur leur clientèle et moins réglementées. Elle a atteint Credit Suisse, que les autorités helvétiques ont marié de force en un weekend avec UBS avec une forte dot. Tout le secteur est désormais suspecté, pas forcément à raison. En effet, nous pensons que le secteur dans son ensemble est beaucoup plus sain et régulé qu’en 2008 et que les pouvoirs publics pourront limiter tout début de contagion. A ce stade, la tension a affecté le moral des investisseurs et fait baisser les anticipations de futures hausses de taux, jugées peu tenables. En revanche, aucun signe de contagion directe sur l’économie réelle. Les marchés actions ont en moyenne bien résisté (Stoxx 600 Europe : -0,3%) mais avec de fortes différences entre secteurs (Banques-13%, Technologie +4%).

Nous avions plusieurs fois évoqué que le processus de digestion de l’inflation serait plus long et difficile qu’anticipé en janvier. Nous maintenons notre prudence à court terme. Nous continuons à penser que la correction des marchés actions pourrait s’amplifier face aux difficultés d’ajustement des acteurs financiers et économiques avant que la marche en avant puisse reprendre.

Alors que la Réforme des Retraites continue son parcours au Conseil Constitutionnel, le site public de consultation de ses droits acquis et de simulation de sa future pension est pris d’assaut. Le rythme quotidien de création de nouveaux comptes est passé de 5.000 en rythme de croisière depuis le lancement du service en 2016 à près de 20.000 en 2023. Près de 1,8 million de comptes ont été créés en 2023 sur un total de 12,8 millions. Alors que le site attirait jusque-là surtout les plus de 55 ans, plus de la moitié des nouveaux inscrits ont moins de 45 ans et près d’un quart entre 45 et 55 ans. Les détenteurs de comptes reviennent par ailleurs en masse faire des simulations. Le volume de connexions a triplé entre juin 2022 et janvier 2023. La consultation du site Info Retraite était la première résolution proposée par My PENSION pour début 2023. Cependant il convient de préciser que le simulateur ne prend pas encore en compte la réforme. Si cette réforme est promulguée, nous ne manquerons pas de vous avertir quand le simulateur permettra de l’intégrer. En attendant, un outil, baptisé « Suis-je concerné » vous permet d’évaluer l’impact de la réforme sur votre âge de départ minimal.

L’AGIRC-ARRCO, le régime de retraite complémentaire des salariés du privé affiche un excédent de 5,1 milliards d’euros en 2022. La bonne santé financière de ce régime de retraites en 2022 est liée à l'accroissement de ses ressources (+6,3%) du fait des créations d'emplois et des augmentations de salaire tandis que la revalorisation de 5,1% des pensions n’a été effective qu’en novembre et coûtera 5 milliards d’euros en année pleine. Les réserves sont inchangées à 68 milliards d’euros, un chiffre impressionnant mais à relativiser compte tenu des 86 milliards d’euros versés par an à environ 13 millions de retraités. Pas de pactole donc, mais un résultat qui témoigne de la saine gestion paritaire de ce régime.

Opinionway a réalisé un sondage auprès de 1004 salariés et indépendants sur l’épargne salariale pour la Semaine de l’épargne salariale publié en mars 2023. A l’initiative de l’Autorité des marchés financiers, de la Direction générale du Travail, de l’Association Française de la Gestion financière et de La finance pour tous, la Semaine de l’épargne salariale regroupe l’ensemble des acteurs de la place. Sa vocation est d’offrir aux salariés et aux entreprises une information objective, pédagogique et pratique, afin de se poser les bonnes questions. La semaine de l’épargne salariale s’inscrit dans le cadre de la stratégie nationale d’éducation financière.

On peut tirer de ce sondage Opinionway pour la Semaine de l’épargne salariale plusieurs leçons :

Parmi les salariés, 86% connaissent au moins un des dispositifs d’épargne salariale de nom. La notoriété des plans d’épargne retraite d’entreprise collectif progresse nettement (+6% depuis 2020) et rattrape avec 77% de connaissance au moins de nom la notoriété des plans d’épargne entreprise. La notoriété d’étend au-delà des seuls détenteurs de ces dispositifs qui ne sont que 47% (+4% depuis 2020). A noter que la progression de la détention d’épargne salariale est surtout concentrée sur les entreprises de plus de 50 salariés.

Plus de 90% des salariés connaissent au moins un des mécanismes d’alimentation de l’épargne salariale. La connaissance de nom de l’intéressement et de la participation (respectivement 88% et 84%) est forte et plus de la moitié des personnes interrogées savent de quoi il s’agit. 54% des personnes interrogées ont bénéficié d’au moins une prime ou un abondement sur les 12 derniers mois (+3% depuis 2020).

En revanche, seulement 54% des personnes interrogées connaissent l’abondement de l’employeur et uniquement 37% savent de quoi il s’agit.

Le comportement d’investissement de la participation et de l’intéressement évolue peu depuis 2020. 64% des bénéficiaires les placent systématiquement intégralement sur un plan d’épargne salariale (PEE ou PERCOL), tandis que 11% les placent partiellement et 17% optent pour une perception immédiate. Enfin, 7% déclarent modifier leur comportement selon les années.

Ce sont en priorité la défiscalisation (37%) et la perspective d’un abondement de l’employeur (36%) qui motivent le versement sur les plans d’épargne salariale. Mais la perspective de rendement (33%) et la simplicité de la démarche de placement (30%) sont aussi citées.

61% des bénéficiaires associent en premier l’épargne salariale à un capital disponible dans quelques années pour faire face à des charges (dépenses imprévues, accidents de la vie, étude des enfants, acquisition de la résidence principale, projet de création d’entreprise), tandis que 27% citent une épargne à long terme pour la retraite et 12% déclarent juste profiter des avantages sans objectif particulier.

Les montants détenus dans les plans d’épargne salariale restent relativement modestes en valeur absolue (47% ont moins de 5 000 €) et relative (39% y détiennent moins de 10% de leur épargne globale).

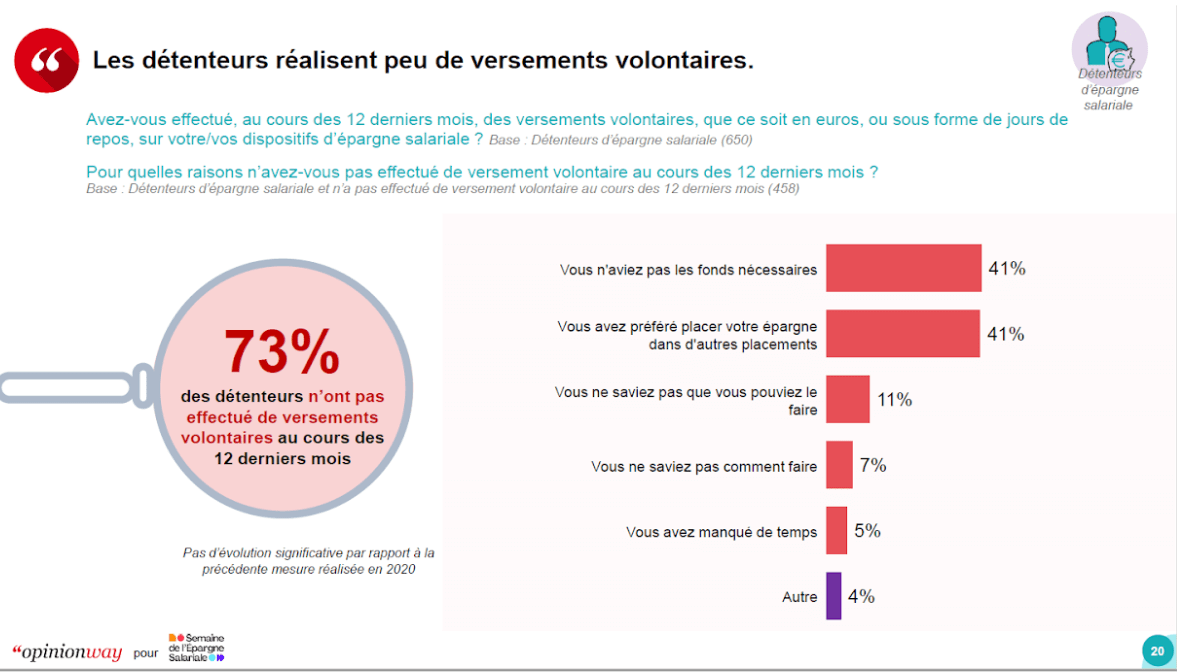

D’ailleurs, même si les dispositifs d’épargne salariale sont appréciés pour leurs avantages, ils recueillent peu de versements volontaires, soit que le détenteur n’ai pas les fonds nécessaires, soit qu’il préfère placer son épargne dans d’autres placements.

Seulement 24% des détenteurs de plans d’épargne salariale déclarent connaître en détail la gamme des fonds d’épargne salariale proposés. Mais trois quarts de ceux qui la connaissent considèrent qu’elle permet de faire un placement adapté à leu besoin et d’assurer une diversification des placements. Ils optent en priorité pour des fonds diversifiés à risque connu et à 72% considèrent important de prendre en compte les enjeux ESG (critères environnementaux, sociaux et de gouvernance). En première réponse, ils déclarent privilégier les placements peu risqués (49%) ou moyennement risqués (39%), loin devant les placements risqués (11%).

La gestion pilotée à horizon retraite (sécurisation progressive de l’épargne à l’approche de la retraite) est fort mal connue des détenteurs (59% ne la connaissent pas), mais génère de l’intérêt (74% des personnes interrogées).

Les détenteurs d’épargne salariale jugent que leurs dispositifs sont conformes à leurs attentes (52%) ou supérieurs (5%). 78% se déclarent satisfaits de leur dispositif d’épargne salariale. De manière intéressante, la satisfaction monte à plus de 85 ans chez les jeunes (25-34 ans), les salariés avec 5 à 10 ans d’ancienneté et les détenteurs d’actions ou de stock-options.

Les détenteurs considèrent de plus que les dispositifs d’épargne salariale sont de bons placements à 71%, ce que pensent également les non-détenteurs à 64%.

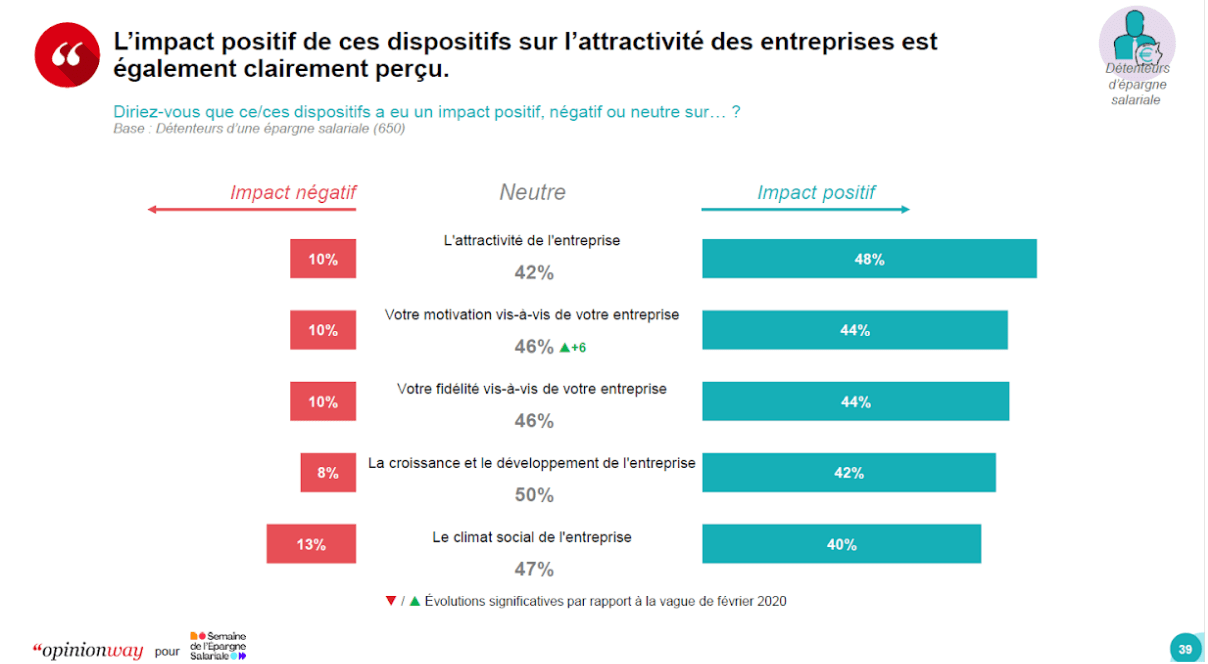

Pour au moins deux tiers des détenteurs, l’épargne salariale est un bon moyen de motivation, est adaptée aux besoins des salariés et permet d’impliquer les salariés dans la stratégie de l’entreprise.

Les détenteurs d’épargne salariale indiquent que ces dispositifs ont un impact positif non seulement sur leur motivation et leur fidélité mais plus généralement sur l’attractivité de l’entreprise et le climat social.

Les détenteurs de plans d’épargne salariale avouent qu’ils connaissent mal leurs dispositifs en ce qui concerne les frais (63%), les types de fonds où investir (55%), le couple rendement-risque (46%), les possibilités d’alimentation (39%) et même les cas de déblocage de l’argent (32%). Ces carences sont plus marquées au sein des petites entreprises entre 10 et 49 salariés. 39% ne se sentent pas capables de choisir les fonds dans lesquels investir. Ce pourcentage dépasse 50% pour les femmes d’une part et les salariés avec moins de 5 ans d’ancienneté dans l’entreprise d’autre part. En conséquence, 63% des détenteurs d’épargne salariale déclarent avoir besoin d’accompagnement pour les aider à gérer cette épargne salariale (choix des fonds, modification des investissements).

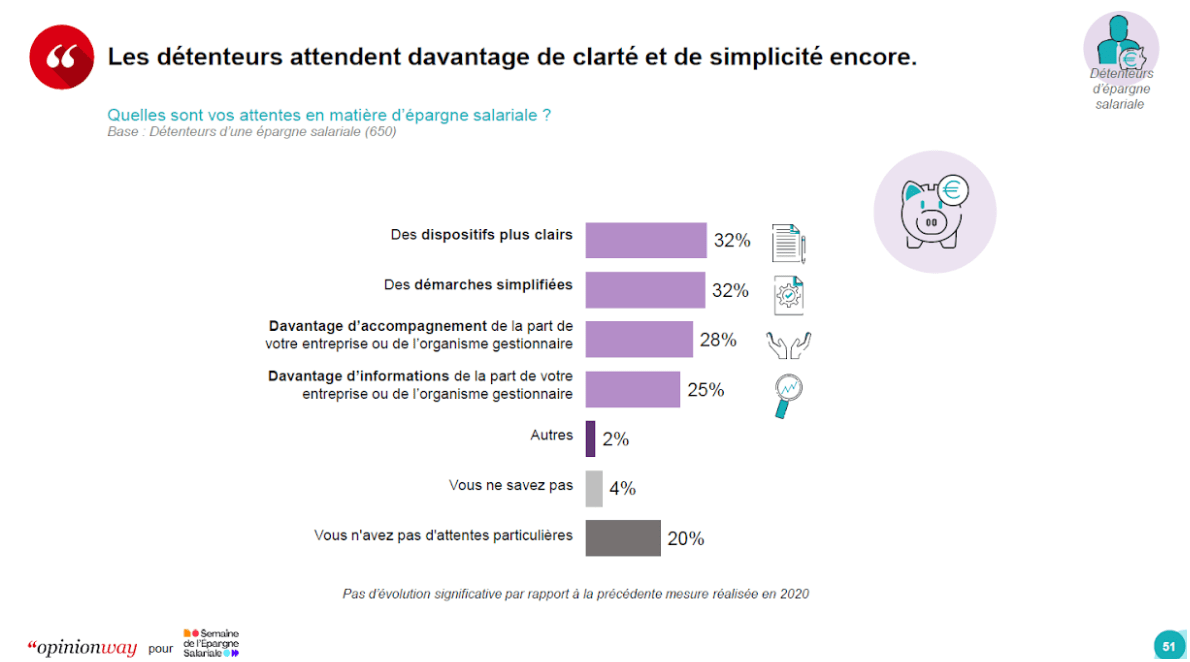

Et quand on leur demande leurs attentes en matière d’épargne salariale, ils citent principalement clarté, simplification, information et accompagnement.

Ce sondage Opinionway pour la Semaine de l’Epargne Salariale confirme l’ancrage et les bienfaits de l’épargne salariale sur l’attractivité de l’entreprise aux yeux des salariés tout en pointant des voies d’amélioration concernant la simplicité et l’accompagnement des salariés

Acteur de l’épargne retraite et de l’épargne salariale, My PENSION se tient à votre disposition pour mettre en place ou faire évoluer vos mécanismes de partage de la valeur et d’épargne salariale en intégrant si vous le souhaitez une dimension de pédagogie et d’accompagnement des salariés.