Actualités économiques : Toujours prudents

Le vent d’optimisme qui avait soufflé en novembre est retombé. Les espoirs d’un rapide relâchement du tour de vis monétaire ont été douchés par les principales banques centrales, qui ont réaffirmé la nécessité de poursuivre le mouvement pour endiguer durablement l’inflation. La vénérable Banque du Japon a surpris les marchés en durcissant légèrement sa politique ultra accommodante pour combattre une inflation naissante. Dans cette perspective, même des statistiques économiques américaines encourageantes ont été lues comme un espace de liberté pour la FED pour maintenir sa politique restrictive et donc comme négatives pour les marchés d’actions. Ce qui prouve d’une part que les marchés financiers sont souvent guidés par le sentiment des investisseurs et d’autre part que la peur de la Banque centrale est plus forte que les statistiques. Les taux d’intérêt à 10 ans se sont plus fortement tendus en Europe (+0.7% en Allemagne pour atteindre 2.6%) qu’aux Etats-Unis (+0.3% à 3.9%). Le dollar a continué sa récente correction face à l’euro (-3.6% sur le mois) et s’est déprécié face au yen sur le mois (-5.7%). L’année 2022 aura quand même été favorable au billet vert avec une progression de 6.2% face à l’euro, 11.2% face à la livre sterling et 12.8% face au yen. Les marchés actions ont effacé en totalité les gains de novembre aux Etats-Unis (SP500 en baisse de -5.9% sur le mois et -19.4% sur l’année) et en partie en Europe (CAC40 -3.9% sur le mois et -9.5% sur l’année).

Nous ne croyons ni au scénario d’hyper inflation prolongée et de resserrement monétaire violent et continu, ni à celui d’une inflation désormais maîtrisée et d’une récession de courte durée. Nous sommes confiants à moyen terme sur la capacité des principales économies mondiales à digérer le choc inflationniste de 2022 et sur l’agilité de la plupart des entreprises pour s’adapter et maintenir leurs marges dans cet environnement difficile. Nous restons cependant prudents à court terme car nous sommes convaincus que le processus de digestion de l’inflation sera long et difficile. Avec des niveaux moyens de valorisation certes moins élevés qu’il y a un an, mais qui ne sont pas pour autant attractifs, nous pensons qu’une nouvelle correction des marchés actions est probable avant que la marche en avant puisse reprendre. Il y aura selon nous des opportunités en 2023 pour revenir sur les marchés actions ainsi que sur les obligations.

Actualités de l’épargne retraite : La bataille des retraites approche

Que signifie le décalage de l’annonce des mesures phares de la réforme des retraites ? La présentation des détails de la réforme aux partenaires sociaux a été décalée sine die du 15 décembre 2022 au 10 janvier 2023. Certains y voient l’embarras du gouvernement face à une réforme nécessairement impopulaire. D’autres y lisent une dernière manœuvre pour essayer de convaincre les Républicains de voter cette réforme au prix de quelques ajustements. Les grandes lignes du projet présenté début décembre prévoyaient un report progressif de l’âge légal de départ à la retraite à 65 ans d’ici à 2031 pour ramener le système à l’équilibre dans les dix ans. En revanche, l’âge du départ au taux plein restait à 67 ans. La Première ministre acceptait de discuter d’un autre chemin avec les partenaires sociaux, mais excluait de baisser le montant des retraites ou d’augmenter les cotisations supplémentaires.

Même si la réforme ne devrait pas contenir de mesures en faveur de l’épargne retraite supplémentaire, elle doit inciter chacun à se poser les bonnes questions quant aux solutions pour améliorer son niveau de vie à la retraite dans un contexte de dégradation des régimes de base et complémentaires.

Focus du mois : 5 bonnes résolutions 2023 pour votre épargne retraite

Le début de l’année est traditionnellement propice aux bonnes résolutions. Alors que la veillée d’armes avant la grande bataille des retraites a commencé, ne serait-il pas opportun de vous pencher sur votre retraite et sur les moyens d’améliorer votre futur niveau de vie ?

Les experts My PENSION vous proposent 5 gestes simples pour une meilleure épargne retraite.

1. Vérifier son relevé de carrière et estimer sa retraite de base et obligatoire

La première démarche à effectuer pour améliorer son niveau de vie à la retraite est de vérifier son relevé de carrière et d’estimer sa retraite de base et obligatoire. Dans un premier temps, nul besoin de recourir à un prestataire payant. Le site public Info Retraite géré par le groupement d’intérêt public Union Retraite, regroupant tous les organismes de retraite obligatoire, de base et complémentaire, répond aux questions classiques sur la retraite (Quand puis-je partir à la retraite ? Quel sera le montant de ma retraite ? ...) mais surtout il vous permet d’accéder via vos identifiants France Connect à votre compte retraite personnel.

La première fonctionnalité de votre compte retraite personnel est d’accéder via le menu « Ma carrière » à toutes les informations enregistrées par les organismes de retraite concernant votre carrière et de fait visualiser les droits acquis dans les divers organismes de retraite auxquels vous avez pu être affilié au cours de votre carrière. Le site propose de télécharger votre relevé de carrière qui regroupe l’ensemble des informations vous concernant sur lesquels se baseront les organismes qui calculeront votre retraite de base et complémentaire. Il est fondamental de bien vérifier les informations de ce relevé et identifier les erreurs qui sont courantes. En particulier, vous devrez vérifier que tous vos trimestres travaillés sont bien répertoriés et que les revenus enregistrés et points acquis semblent cohérents. Il faut savoir que la Cour des Comptes a estimé que plus de 16% des dossiers de retraite enregistrés en 2020 comportait des erreurs et plus d’une erreur sur dix impliquait un préjudice supérieur à 1000 euros par an. Attention cependant au fait que les informations des deux dernières années sont parfois partielles du fait d’un retard dans l’enregistrement des données. Et si vous avez identifié de potentielles anomalies, vous pouvez accéder à un service en ligne pour corriger votre carrière.

Une fois vérifiées les données concernant votre carrière, vous pouvez accéder à un simulateur baptisé Morel qui vous donnera le montant de votre retraite en fonction de votre âge de départ et de votre évolution de carrière jusqu’à la retraite. Vous pouvez effectuer différentes simulations. Le simulateur vous donnera des montants bruts et nets après prélèvements sociaux, mais avant l’imposition sur le revenu.

Vous pourrez alors mesurer l’ampleur de votre perte de niveau de vie à la retraite et le niveau de complément de revenu que vous estimez nécessaire et que seule une épargne supplémentaire d’ici à la retraite vous permettra de générer.

Les résultats correspondent à l’état actuel de la législation et sont susceptibles d’être largement modifiés par la réforme en gestation.

2. Rechercher ses anciens dispositifs d’épargne retraite

Le site Info Retraite propose depuis 2022 une deuxième fonctionnalité fort utile : la recherche de vos contrats d’épargne retraite supplémentaire enregistrés dans la base de données centralisée des prestataires de retraite supplémentaire. Que vous ayez souscrit volontairement à un produit d’épargne retraite à titre individuel (PER, Madelin, PERP, Préfon…) ou que vos employeurs actuels ou passés aient souscrit pour vous dans le cadre contrats collectifs (PERCO, PERCOL, articles 83, PEROB…), ceux-ci devraient apparaître dans la section « Mon épargne retraite » du site, quels que soient les montants associés. Vous trouverez les cordonnées (nom, adresse, email et téléphone) de l’entreprise assurant la gestion de ce contrat. Vous pourrez alors contacter cette société pour obtenir les détails de votre contrat.

Vous pourrez ainsi peut-être ainsi, comme plusieurs de nos clients, identifier un contrat dont vous aviez perdu la trace et que vous allez pouvoir éventuellement regrouper avec vos autres dispositifs d’épargne retraite.

3. Regrouper ses dispositifs d’épargne retraite

Avant la réforme de l’épargne retraite introduite par la loi PACTE (2019), de nombreux dispositifs d’épargne retraite coexistaient, différenciés par leur type d’alimentation (individuel ou collectif), ou par le statut de l’épargnant (Madelin pour les Travailleurs Non-Salariés, PERP pour les salariés…) sans qu’aucune passerelle ou regroupement ne soit possible. Ce système aboutissait à une opacité et un morcellement de l’épargne retraite. Conscients de l’enjeu majeur que représente le développement en France d’une épargne retraite supplémentaire par capitalisation au-delà des régimes obligatoires et complémentaires par répartition, les pouvoirs publics ont remédié à cette situation. La loi PACTE a permis d’opérer un grand pas vers la simplification de l’épargne retraite en créant une structure universelle de Plan Epargne Retraite, valable aussi bien pour les PER individuels que les PER collectifs universels ou catégoriels (anciens article 83).

Au sein des nouveaux PER, les versements sont cloisonnés selon leur origine : versements individuels volontaires dans le compartiment 1, versements issus des dispositifs d’épargne salariale (y compris abondement de l’entreprise et monétisation du compte épargne temps) dans le compartiment 2, et cotisations obligatoires catégorielles dans le compartiment 3.

Des possibilités de transfert sont ouvertes afin de permettre in fine le regroupement dans un seul PER. Tous les anciens dispositifs individuels (PERP, Prefon, CRH, Madelin…), quel que soit le statut (Salarié, Travailleur Non salarié…), sont librement transférables sur un nouveau PER individuel. Un détenteur de PER collectif peut transférer les sommes correspondantes sur son PER individuel, mais seulement une fois tous les 3 ans. Un bénéficiaire d’un contrat dit article 83 ou de son successeur, le PER obligatoire, peut transférer les sommes correspondantes sur un PER individuel, dès lors qu’il n’est plus tenu d’adhérer au contrat et en particulier lorsqu’il a quitté la société. Dans le cadre d’un tel transfert, l’origine de l’alimentation est conservée, à savoir que les sommes affectées à un compartiment donné dans le dispositif d’origine sont transférées dans le même compartiment dans le nouveau dispositif. Cette organisation est rendue nécessaire par le fait que le traitement fiscal à la sortie des sommes issues des différents compartiments est différent et que les modalités de sortie sont spécifiques pour le compartiment 3 (sortie en rente obligatoire et pas de sortie anticipée pour acquisition de la résidence principale). Le transfert d’un PER à un autre ne modifie en rien les modalités de sortie et le traitement fiscal à la sortie. Ces éléments dépendent du mode d’alimentation qui est « mémorisé » par l’affectation à un compartiment.

La portabilité est encouragée par la loi PACTE qui a limité les frais de transfert à 1% au maximum avec gratuité au-delà de 5 ans. Les modalités de transfert sont également simples. Après avoir vérifié la pertinence du transfert, le courtier du nouveau PER adressera un bulletin de transfert à l’assuré. Une fois ce bulletin signé par le bénéficiaire, l’assureur du nouveau PER se charge de contacter le prestataire de l’ancien contrat pour réaliser le transfert des actifs.

De fait, il apparait judicieux de transférer l’ensemble de ses dispositifs d’épargne retraite au sein d’un seul nouveau PER pour permettre une gestion centralisée plus optimale de ses actifs et offrir plus de souplesse et de variété tant sur la gestion financière du contrat que sur les options de sortie.

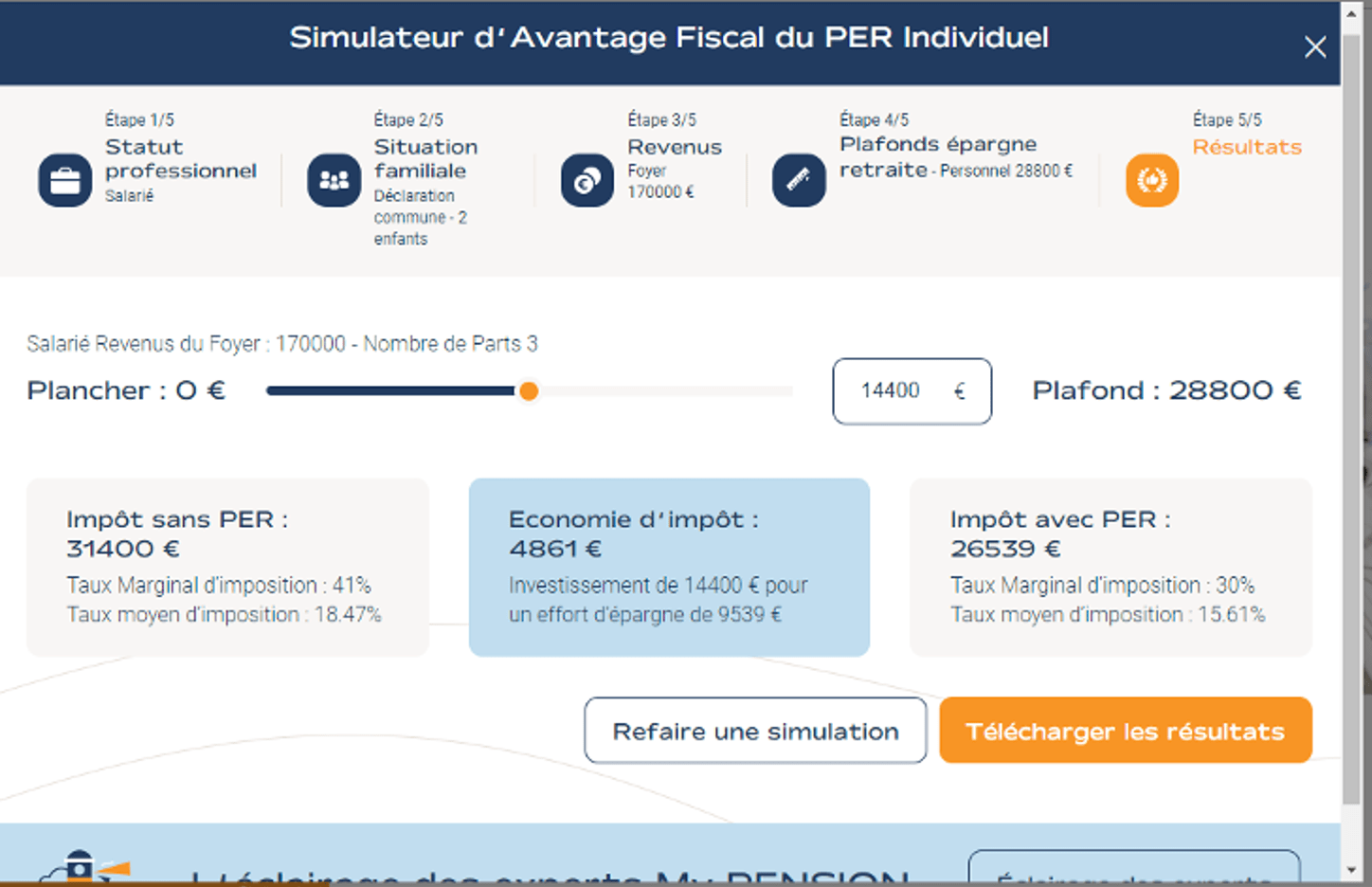

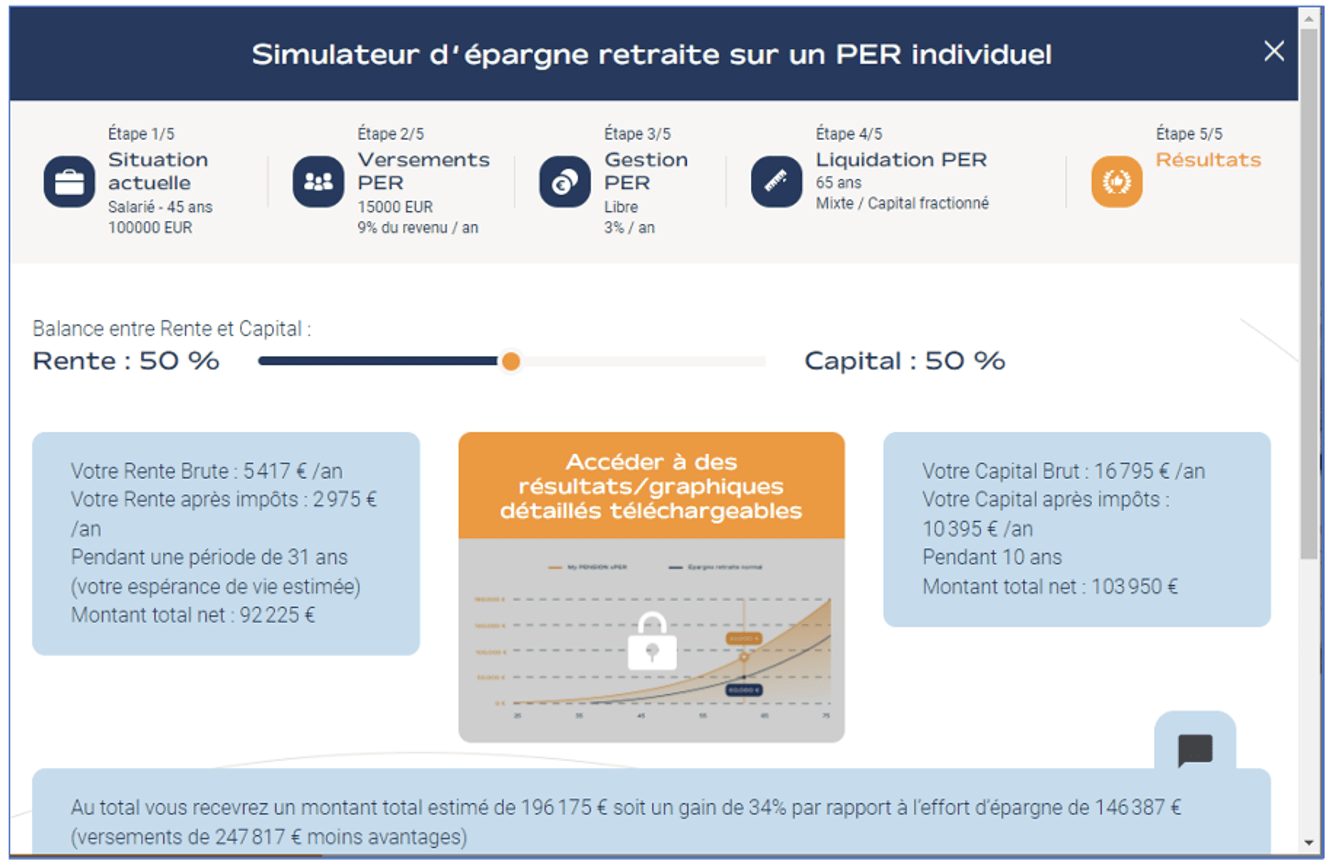

4. Calculer l’avantage fiscal lié au plan d’épargne retraite (PER) et le capital ou la rente disponible à la retraite

Que vous ayez déjà un ou plusieurs contrats d’épargne retraite supplémentaire et que vous vouliez optimiser vos versements du point de vue de l’avantage fiscal, ou que vous vous posiez la question de ce que pourrait vous apporter l’épargne retraite supplémentaire, les simulateurs en ligne en accès libre de My PENSION vous permettront de vous apporter une première réponse.

Vous pourrez d’une part simuler l’avantage fiscal lié à un versement sur un PER.

Vous pourrez également évaluer votre futur capital disponible à la retraite en fonction de vos versements périodiques sur un Plan Epargne Retraite (PER) et calculer la rente viagère acquise grâce à votre PER.

5. Ne pas attendre fin décembre pour verser sur son PER

Maintenant que vous avez eu la possibilité de :

- ✓ évaluer votre baisse de niveau de vie à la retraite

- ✓ retrouver tous vos éventuels anciens contrats d’épargne retraite

- ✓ regrouper autant que possible votre épargne retraie supplémentaire sur un seul contrat

- ✓ estimer le niveau optimal de versement en 2023 en fonction de vos objectifs

vous pourriez être tentés d’attendre la fin de l’année pour effectuer votre versement 2023.

S’agissant de versements qui ouvrent droit à un avantage fiscal annuel (déductibilité des revenus imposables à l’Impôt sur le Revenu dans la limite de plafonds annuels), le réflexe des épargnants est souvent de réaliser un seul versement annuel dans les dernières semaines de l’année, incités par des campagnes de communication calées sur la période. Ce mode de gestion a l’avantage de rapprocher le déboursement de la somme épargnée de l’avantage fiscal obtenu, puisque ce dernier se matérialise dans les impôts versés en année N+1.

Mais cette politique de versement unique n’est pas nécessairement optimale s’agissant de la constitution d’une épargne de long terme. En versant régulièrement au cours de l’année, un épargnant a moins de risques d’être victime d’un mauvais timing d’investissement.

De manière générale, les experts My PENSION se tiennent à votre disposition pour vous accompagner et vous conseiller si vous souhaitez mettre en œuvre ces bonnes résolutions pour votre épargne retraite.

Télécharger le pdf