Le cumul emploi-retraite

Retrouvez notre Newsletter du mois de janvier 2025 dans laquelle My PENSION xPER vous explique les possibilités de cumul emploi-retraite

En savoir plus

Comme prévu, la présidence Trump est imprévisible … Le président désormais en exercice a fait de l’immigration illégale son premier champ de bataille, n’hésitant pas à menacer la Colombie de taxes immédiates de 50% pour la forcer à accueillir ses ressortissants expulsés par avion. L’économie américaine continue d’afficher une santé solide. La bonne surprise vient de l’inflation qui reste contenue aux Etats-Unis, ce qui a profité aux marchés financiers mondiaux. Les valeurs européennes ont comblé une partie de leur abyssal retard sur leurs homologues américaines (Eurostoxx +8,0% vs SP500 +2,7%).

L’hégémonie américaine a cependant connu un moment de doute avec l’annonce par une start-up chinoise d’un modèle d’intelligence artificielle de niveau équivalent à ceux des géants américains pour une fraction de leur coût de développement et de fonctionnement. La valorisation des pelles et pioches de l’IA est logiquement remise en cause (NVIDIA -10,6%). Le secteur du luxe a vu une éclaircie avec les bons résultats du spécialiste suisse des montres Richemont (+28%), même si ceux de LVMH (+11%) révèlent un marché chinois toujours difficile. Les taux d’intérêt ont rebondi en cours de mois en Europe ouvrant une nouvelle fenêtre pour recharger les portefeuilles obligataires avant de se détendre à nouveau avec la baisse des taux attendue de la BCE.

L’incertitude appelle à la prudence. La méthode Trump fondée sur une logique de rapports de force et de conflits est de nature à augmenter la volatilité des marchés financiers. L’annonce de barrières douanières avec ses voisins et la Chine le 31 janvier pour une mise en œuvre immédiate ouvre officiellement la guerre commerciale redoutée. Si les raisons de s’inquiéter ne manquent pas (effet du protectionnisme sur la croissance et l’inflation en particulier), il ne faut pas non plus écarter des motifs d’espoir (cessez le feu au Moyen-Orient, possibles négociations sur l’Ukraine…). Face à la versatilité, nous opposons la constance de nos analyses et de nos allocations.

Les obligations nées de la Loi sur le Partage de la Valeur sont entrées en vigueur. À partir de 2025, les employeurs de 11 salariés à 49 salariés doivent mettre en place un dispositif de partage de la valeur s’ils ont réalisé un bénéfice net d'au moins 1 % du chiffre d’affaires pendant 3 années consécutives. Ils ont le choix entre la mise en place d’un accord d’intéressement ou de participation, d’un abondement sur un plan d’épargne salariale (PEE, PERCO) ou du versement d’une prime de partage de la valeur (PPV).

Les pensions de retraite ont été revalorisées. Au 1er janvier 2025, le montant des retraites de base a augmenté de 2.2%. Les retraites complémentaires AGIRC-ARRCO des salariés ont été revalorisées de 1,6% en novembre 2024 (après les 4,9% de fin 2023). Concernant les autres caisses de retraite complémentaire, l’IRCANTEC (contractuels de la fonction publique) augmente de +2,2%, le RCI (travailleurs indépendants) de +0,6%, la CAVP (pharmaciens) de +1,9%, tandis que celles des médecins (CARMF) et des architectes (CIPAV) ont décidé de surseoir à toute augmentation.

My PENSION a mis à jour ses simulateurs d’avantage fiscal et de calcul de capital et de rente pour l’année 2025.

Avant de vous fixer des objectifs, commençons par faire le point sur votre situation actuelle. Quels sont vos revenus ? Avez-vous déjà commencé à épargner pour votre retraite ? Si oui, quel montant ? À quel âge souhaitez/pensez-vous arrêter de travailler ? Ces questions sont essentielles pour comprendre si votre épargne est en phase avec vos projets.

Si vous n’avez pas encore toutes les réponses à ces questions, voici concrètement comment procéder :

Identifiez vos comptes existants : PER, PERCO, PEROB, voire des anciens produits comme un article 83 ; il est possible d’avoir des contrats en déshérence auxquels vous ne vous rappelez pas avoir souscrits. Sachez qu’ils ne sont pas perdus ! Vous les trouverez tous sur le site Info Retraite qui propose depuis 2022 une fonctionnalité bien utile : retrouver automatiquement vos contrats d’épargne retraite supplémentaire. Dans la rubrique « Mon épargne retraite » du site, apparaitront vos contrats d’épargne retraite avec les montants, le gestionnaire du contrat et les coordonnées affiliées. (Chaque année nous avons des prospects ou des clients qui découvrent une bonne surprise… 😉)

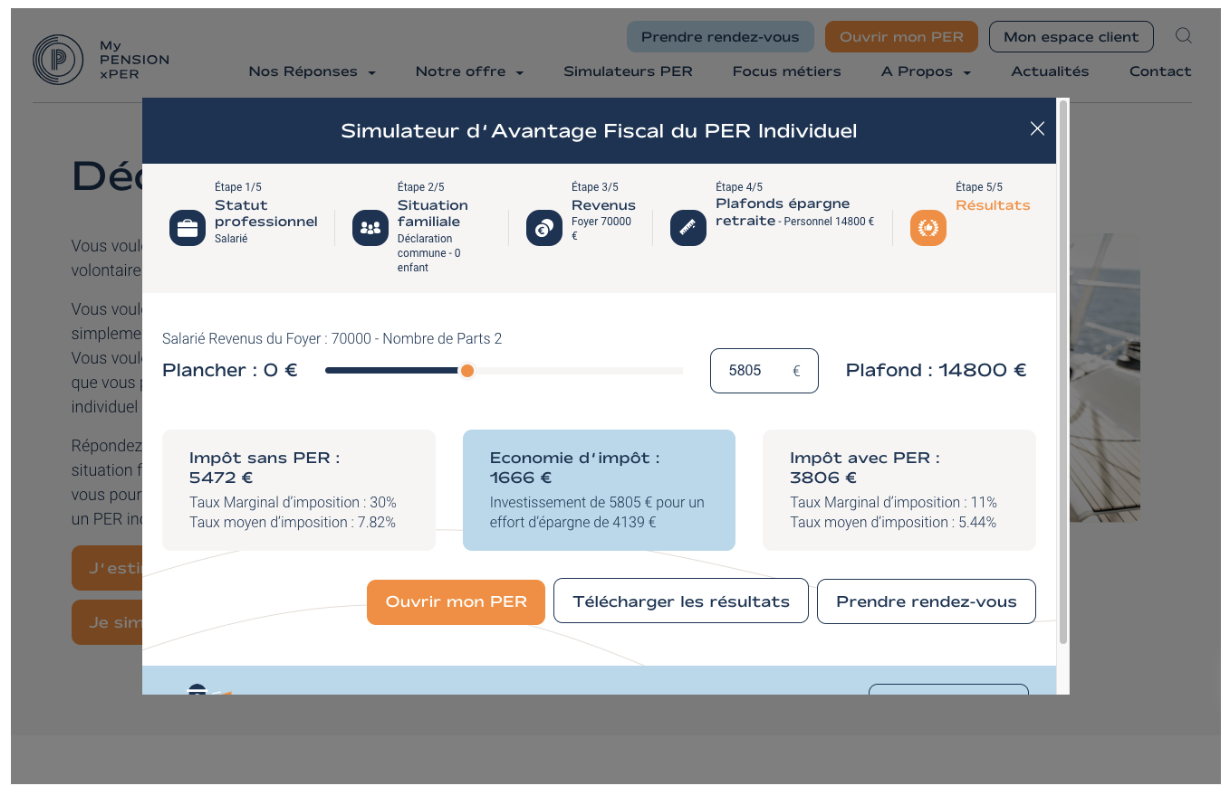

Le Plan d’Épargne Retraite est un placement fiscalement très intéressant.

Pourquoi ? Car les versements effectués sur votre PER sont déductibles de votre revenu imposable, dans la limite de plafonds annuels.

Voici un exemple :

C’est une manière efficace d’épargner pour votre retraite tout en diminuant vos impôts dès cette année.

Vous pouvez utiliser notre simulateur d’avantage fiscal en libre accès qui vous donnera en quelques clics une bonne image de votre situation actuelle et de la réduction d’impôt dont vous pouvez bénéficier grâce au PER.

La régularité est l’un des secrets d’une épargne retraite performante. Plutôt que d’attendre la fin de l’année pour effectuer un gros versement, optez pour des virements automatiques mensuels.

Plusieurs raisons à cela : non seulement cela facilite la gestion de votre budget, mais cela vous permet aussi de tirer parti d’un puissant mécanisme, les intérêts composés.

Mais que sont les intérêts composés ?

C’est le processus par lequel les gains générés par votre épargne (intérêts, dividendes ou plus-values) sont réinvestis, générant eux-mêmes des gains supplémentaires. En d’autres termes, vous gagnez des intérêts sur vos intérêts. Ce phénomène agit comme un effet boule de neige : plus vous commencez tôt, plus l’effet est puissant !

Avec la mise en place de versements libres programmés, vous n’avez plus à y penser. Il n’y a aucun engagement, vous pouvez les modifier ou les annuler comme bon vous semble. Vous épargnez chaque mois sans effort et profitez de ce levier dans le temps.

D’ailleurs, cela vous permet également de lisser les fluctuations de marché. Autrement dit en investissant régulièrement, vous profitez naturellement des périodes de baisses pour acheter à moindre coût et maximiser vos rendements à long terme.

(Les versements programmés servent aussi à ne plus procrastiner, ce qui en fait une bonne résolution 2 en 1…)

Au programme une fois par mois, nous envoyons une lettre d’actualité comprenant :

Pour vous y abonner, rendez-vous sur notre site !