L’abécédaire My PENSION xPER

Retrouvez notre Newsletter du mois d’octobre 2024 dans laquelle My PENSION xPER propose un glossaire de l’épargne retraite sous forme d’abécédaire

En savoir plus

L’incertitude sur le résultat des élections américaines dans un contexte de valorisations élevées a pesé sur les marchés actions. Kamala Harris ou Donald Trump, telle est la question qui anime les marchés financiers. Des taxes sur les classes supérieures ou un retour de droits de douane agressifs. Si les entreprises américaines continuent en moyenne de délivrer de bons résultats (80% des sociétés du S&P500 battent les prévisions), certaines ont été sanctionnées pour des perspectives décevantes. La croissance des bénéfices ralentit même si les marges progressent. La situation est moins florissante en Europe. Symbole des difficultés de l’industrie allemande : Volkswagen envisage de fermer 3 usines outre-Rhin. Le fabricant de machines pour semi-conducteurs ASML déçoit sur ses perspectives et corrige de 15% en une journée. Des doutes montent sur l’efficacité des mesures de soutien à l’économie chinoise, conduisant à un repli des sociétés exposées au marché local, en particulier le luxe français, L’Oréal ou Pernod Ricard. L’enthousiasme autour d’une baisse rapide des taux courts par les banques centrales est retombé du fait d’un marché de l’emploi robuste et d’une inflation maîtrisée. Les taux 10 ans américains ont largement repassé la barre des 4%, permettant au dollar de reprendre 3% par rapport à l’euro. La France emprunte désormais à des taux plus élevés que l’Espagne du fait de la situation politique bloquée qui conduit un gouvernement de droite à proposer des hausses d’impôt…

Nous maintenons toujours notre prudence face aux incertitudes sur la croissance économique mondiale. Nous nous contentons de renforcer des positions dont la baisse nous semble exagérée au vue des perspectives. Nous continuons à penser que la question majeure qui devrait déterminer l’évolution des cours sur le reste de l’année est la capacité des entreprises à maintenir leurs résultats dans un environnement de croissance atone.

Les dernières dispositions de la Loi Industrie Verte (LIV) concernant les PER sont entrées en vigueur le 24 octobre. En premier lieu, la LIV renforce le fléchage des investissements vers de supports solidaires et durables. Chaque PER doit proposer au moins une UC pour chacun des trois labels suivants : label Finansol (Finance solidaire), label ISR (Investissement Socialement Responsable) et label Greenfin (France finance verte).

Deuxièmement, la LIV prévoit le fléchage d’une quote-part des gestions pilotées à horizon retraite vers des actifs non cotés ou des actifs finançant les PME et les ETI. Cette quote-part obligatoire dépend du niveau de risque du profil et de l’horizon de temps avant la retraite. Pour les profils équilibrés, la part minimale de versements imposés en non coté oscillera entre 3% et 8% en fonction de la durée du placement. Pour les profils dynamiques, la proportion minimale requise sera comprise entre 7% et 12%. Enfin, la LIV inaugure un nouveau profil de risque offensif avec lequel la part minimale placée en non coté pourra monter jusqu'à 15% de l'épargne investie. Ces contraintes ne concernent que les gestions pilotées à horizon et n’ont donc pas d’impact sur la gestion libre ou les gestions pilotées classiques.

My PENSION fait aussi l’actualité avec le lancement le mois dernier de notre nouveau parcours 100% digital pour souscrire et gérer son épargne retraite. Désormais, les futurs clients peuvent souscrire à My PENSION xPER directement depuis notre site internet en toute autonomie et en seulement quelques minutes. Les clients, quant à eux, peuvent accéder à un espace personnel de dernière génération pour visualiser leur PER et réaliser les actes de gestion financière tels que des versements ponctuels ou encore des arbitrages.

🎃🎃🎃

La fin de l’année approche, et avec elle, une opportunité que vous ne voulez pas manquer ! Si vous détenez un PER (Plan d’Épargne Retraite) ou que vous souhaitez en ouvrir, la fin d’année est un moment clé pour s’y pencher quelques minutes.

Comme vous le savez probablement, grâce à votre Plan d’Épargne Retraite vous bénéficiez chaque année d’un avantage fiscal. Comment ? Grâce aux versements avant le 31 décembre 2024.

Commençons par une courte piqûre de rappel.

Le montant que vous pouvez déduire de vos impôts dépend de plusieurs variables : vos revenus et votre statut professionnel (et bien sûr, de votre volonté !).

Mais comment savoir exactement jusqu’à quel montant il est intéressant de verser sur votre PER ?

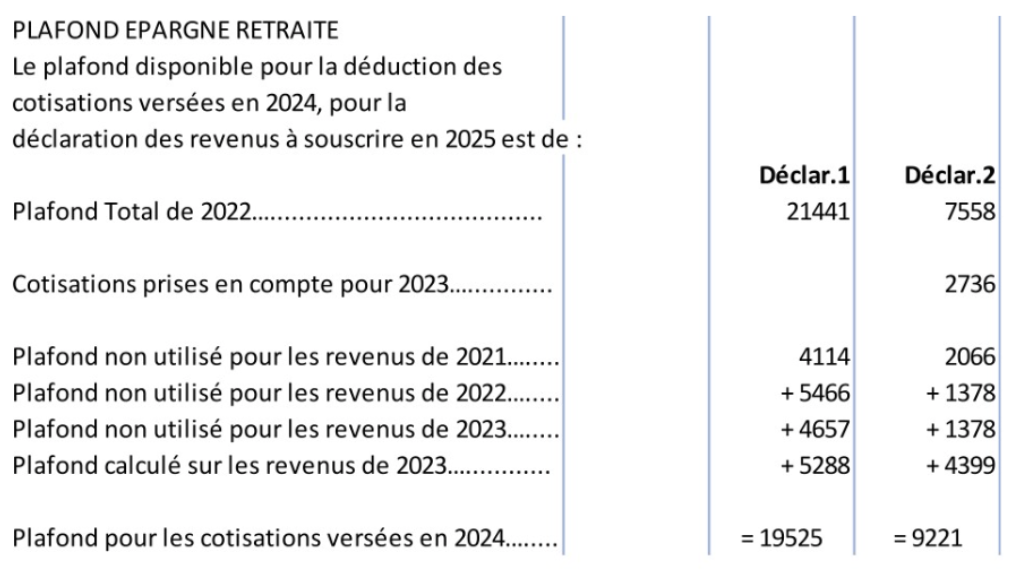

Plafonds de déduction :

Si vous souhaitez plus d’informations sur votre plafond disponible, n’hésitez pas à consulter notre page dédiée.

Et si vous voulez simuler votre avantage fiscal, rendez-vous sur notre simulateur en ligne gratuit.

Les TNS peuvent déduire de leurs revenus professionnels un montant supérieur à celui des salariés : en plus des 10% des revenus, ils peuvent déduire 15% de la tranche de leurs revenus entre 1 PASS et 8 PASS (Plafond Annuel de la Sécurité Sociale qui vaut 46 368 € en 2024). Cet avantage a pour but de les inciter à épargner plus pour la retraite, car leurs cotisations obligatoires (et donc leurs retraites de base et complémentaires) sont plus faibles que celles des salariés. Le versement professionnel PER d’un TNS est effectué par la société du dirigeant ou par le compte professionnel du professionnel libéral.

Le plafond spécifique des TNS n’apparaît pas sur son avis d’imposition. Les montants qui figurent dans l’avis correspondent (si le TNS a bien rempli sa déclaration ☺️) à ce qu’il pourrait verser à titre personnel en complément d’un versement professionnel. Les experts My PENSION sont à votre disposition pour vous éclairer sur ce point délicat.

Le plafond spécifique des TNS est calculé sur les revenus de l'année alors que le plafond universel est calculé sur les revenus de l'année précédente

Lorsque vous réalisez des versements individuels sur votre PER, vous avez la possibilité de déduire ce montant de votre revenu imposable 2024. Chaque euro versé, si tant est qu’il rentre bien dans votre plafond d’épargne retraite, peut réduire votre impôt sur le revenu, ce qui rend cette solution d’épargne doublement intéressante : vous préparez votre avenir et vous payez moins d’impôts.

Vous comprenez maintenant pourquoi il est intéressant de verser sur votre PER avant le 31 décembre.

Si vous avez déjà un PER (Plan d’Épargne Retraite), c’est le moment de vérifier si vous avez bien optimisé vos versements pour l’année 2024 (et antérieures).

Avez-vous déjà utilisé tout votre plafond de déduction ? Si non, c’est le moment d’agir avant la fin de l’année pour maximiser vos économies fiscales.

Les experts My PENSION se tiennent disponibles afin de faire un bilan de votre situation. Cela vous aiderait à savoir combien vous pouvez encore verser pour profiter pleinement de votre plafond d’épargne retraite.

Comme nous avons habitude de le rappeler, il est souvent plus efficace de répartir ses versements sur l’année en mettant en place des versements libres programmés mensuels, semestriels ou trimestriels. Etaler ses versements permet à la fois de ne pas avoir à y penser mais également de lisser les fluctuations de marchés.

Si vous n’avez pas encore ouvert de PER, pas de panique ! Vous avez encore le temps d’en ouvrir un et de bénéficier d’un avantage fiscal dès cette année. Chez My PENSION, nous sommes spécialisés dans l’épargne retraite et nous vous proposons un accompagnement sur mesure pour vous aider à ouvrir votre PER rapidement et facilement. Vous pourrez ainsi choisir les options de placement qui vous conviennent le mieux, en fonction de votre profil et de vos objectifs.

Nous sommes là pour vous guider tout au long du processus, que ce soit pour comprendre les meilleures stratégies de versement ou pour choisir les supports d’investissement qui vous reflètent le mieux.

Quelques points à retenir :

Vous avez des questions ou souhaitez un conseil personnalisé ? N’hésitez pas à nous contacter, notre équipe est là pour vous aider à profiter pleinement de votre PER avant la fin de l’année !