Un PER pour ses (petits) enfants ?

Retrouvez notre Newsletter du mois de décembre 2020 avec une idée originale de fin d'année : offrir en cadeau un Per à un enfant ou petit-enfant mineur.

En savoir plus

Une nouvelle année débute, bercée d’espoirs d’un recul de la pandémie et d’un retour progressif à une vie plus normale, mais aussi de doutes sur la vaccination et les conséquences économiques et sociales de la mise sous l’éteignoir de l’activité. 2020 a été sans nul doute extraordinaire, au sens étymologique du terme, et riche d’enseignements. Elle a mis en évidence à la fois la fragilité de l’homme dans son environnement et sa formidable capacité de réaction couplant ingéniosité et collaboration. Le proverbe suggère que « A quelque chose malheur est bon ». Et si la pause que l’humanité a faite dans sa course effrénée en avant lui permettait de repartir dans une meilleure direction ? Protection des plus fragiles, respect de notre environnement, collaboration sanitaire et économique : notre marge de progrès est énorme pour autant que nous en ayons la volonté et que nous évitions la tentation du repli sur soi. Le chemin vers le retour à un niveau global d’activité pré-pandémie sera nécessairement ardu. Nous avons confiance en l’ingéniosité et la collaboration pour le trouver et sur la solidarité pour aider ceux qui sont au bord de ce chemin.

Les marchés financiers sont des machines à voter à long terme sur l’avenir des sociétés commerciales, mais soumises à court terme aux émotions humaines. La peur de l’inconnu a fait plonger indistinctement les bourses mondiales lorsque la première vague de pandémie a pris les investisseurs par surprise. Rassurés par les mesures inédites prises par les banques centrales et les pouvoirs publics pour maintenir à flot le système et envisager de le relancer, ils ont repris leurs longues-vues pour se projeter dans un avenir meilleur, tout en différenciant fortement les sociétés susceptibles de bénéficier des changements structurels de celles qui en souffrent. C’est ce qui explique en grande partie que le CAC40 cède -7% en 2020 (prédominance de valeurs industrielles et financières) alors que le NASDAQ (surpondéré en valeurs technologiques) progresse de +47%. Nous conservons la vision prudente adoptée le mois dernier avec prédominance de thèmes de long terme et couverture avec de l’or. Nous recommandons d’augmenter la thématique environnement, qui devrait bénéficier de la présidence Biden, et l’Asie, qui semble la mieux armée pour faire face à la pandémie.

Fermeture des magasins, restriction des loisirs et inquiétudes sur l’avenir : tous les ingrédients étaient réunis pour que l’épargne des ménages grimpe en flèche. Fin 2020, le surplus d'épargne financière des ménages serait de l'ordre de 130 milliards d'euros, par rapport à un scénario sans pandémie. Selon la Banque de France, les Français devraient de nouveau mettre 70 milliards d'euros de côté en plus en 2021. En deux ans, 200 milliards auraient été soustraits à l'économie et à la consommation. Inciter les particuliers à réduire cette épargne au profit de la consommation ou à la diriger vers le financement de l’économie réelle augmenterait fortement les chances de succès des plans de relance.

En raison du recul de niveau de salaires avec la crise sanitaire, les partenaires sociaux de l’Agirc-Arrco (caisse de 13 millions de salariés) ont décidé de geler le montant des retraites complémentaires pour un an. Au 1er novembre 2020, la valeur du point, qui sert au calcul des pensions, a été maintenue à son niveau de 2019. Les pensions de base augmentent de 0,4%, un taux fixé en fonction de l’inflation (0,5% pour les avocats).

Retrouvez notre dossier complet sur les subtilités à connaitre concernant la réforme des retraites

Les versements sur les Plans d’Epargne Retraite (PER) sont par nature libres, au gré du souscripteur. Tous les PER offrent la possibilité aux souscripteurs qui le souhaitent de programmer à l’avance (sans frais supplémentaires) des versements périodiques (mensuels, trimestriels…), sachant qu’ils peuvent annuler à tout moment cette disposition.

S’agissant de versements qui ouvrent droit à un avantage fiscal annuel (déductibilité des revenus imposables à l’Impôt sur le Revenu dans la limite de plafonds annuels), le réflexe des épargnants est souvent de réaliser un seul versement annuel dans les dernières semaines de l’année, incités par des campagnes de communication calées sur la période. Ce mode de gestion a l’avantage de rapprocher le déboursement de la somme épargnée de l’avantage fiscal obtenu, puisque ce dernier se matérialise dans les impôts versés en année N+1.

Les dernières semaines de l’année sont par ailleurs traditionnellement une bonne période pour faire le bilan de l’année écoulée et déterminer l’épargne disponible pour un placement long terme comme l’épargne retraite supplémentaire. En revanche, en dehors des Travailleurs Non-Salariés pour lesquels la déductibilité des revenus catégoriels est calculée sur l’année N, les plafonds de déductibilité des salaires, rentes et assimilés, sont calculés sur l’année N-1. Il n’est donc pas nécessaire d’attendre la fin de l’année pour ajuster ses versements en deçà des plafonds.

Mais cette politique de versement unique n’est pas nécessairement optimale s’agissant de la constitution d’une épargne de long terme.

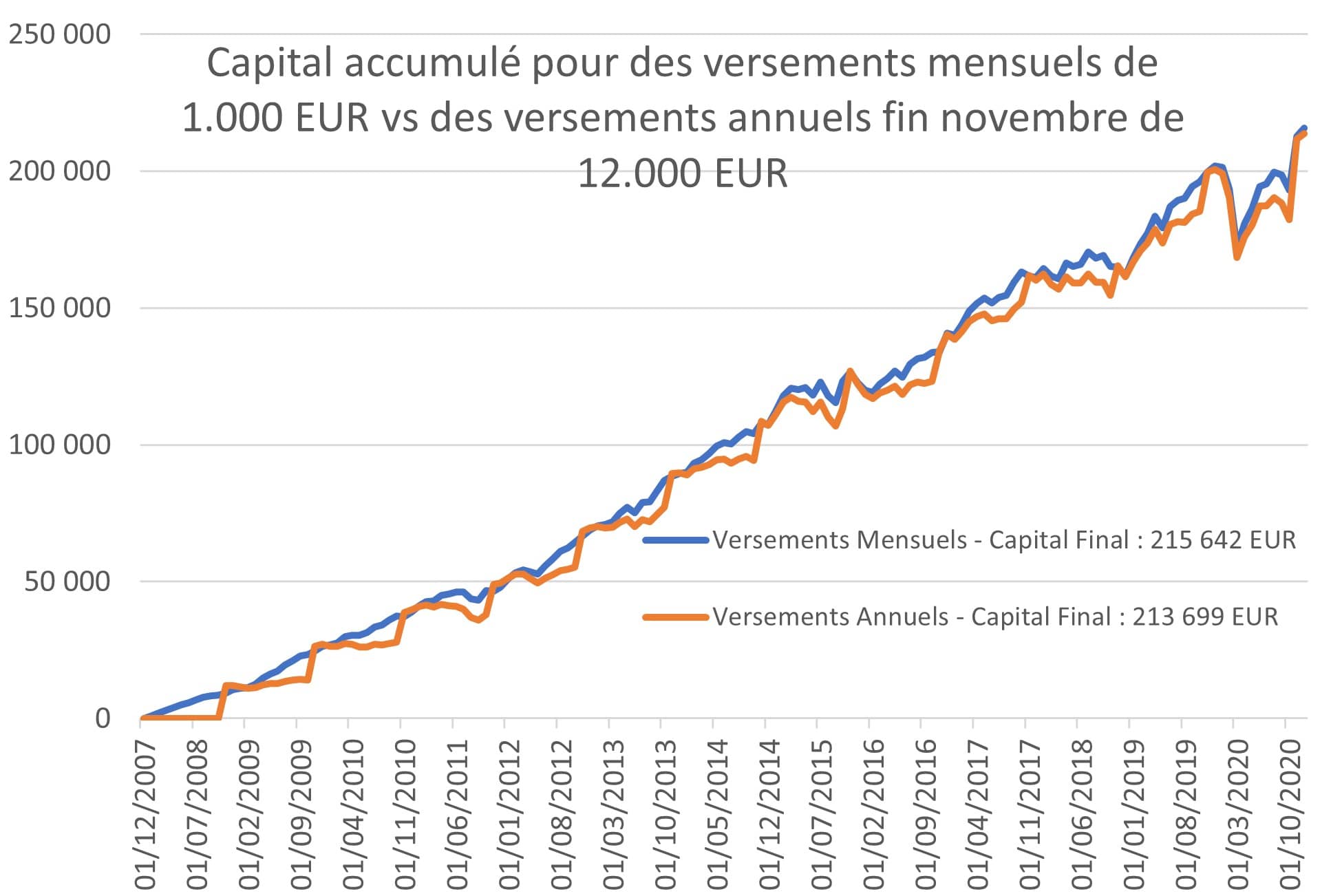

Nous avons comparé le capital accumulé par deux souscripteurs ayant ouvert un PER en 2008 et ayant placé les sommes sur un investissement répliquant un indice composite de 50% d’actions européennes et 50% d’obligations européennes.

Le premier a choisi de placer 1 000 EUR toutes les fins de mois tandis que le second a opté pour un versement unique de 12 000 EUR fin novembre. A fin décembre 2020, ils ont tous les deux investi 156 000 EUR sur 13 ans. Sachant que leur effort réel d’épargne a été plus faible, dans une proportion inverse à leur taux marginal d’imposition.

La différence n’est pas significative (215 642 EUR vs 213 699 EUR), mais le souscripteur à versements mensuels a accumulé un capital légèrement plus élevé. En lissant et en avançant ses points d’entrée par rapport à un versement en fin d’année, un investisseur a surtout moins eu à se soucier du timing de ses investissements.

Télécharger le pdf