Questions / Réponses sur les versements PER de fin d'année

Retrouvez notre Newsletter du mois de décembre 2025 avec nos réponses à vos questions sur les versements PER en fin d'année

En savoir plus

Trêve des confiseurs plutôt que traditionnel rallye de Noël : un mois de décembre serein a clôturé une année mouvementée … Le Nikkei progresse de 0,2%. Le S&P termine à l'équilibre tandis que le NASDAQ cède -0,7% du fait de son biais sur les valeurs technologiques. Le CAC 40 apparaît comme le mauvais élève en Europe avec +0,3% contre +2,2% pour l'Euro Stoxx 50. Il faut dire que l'absence de budget couronne une triste séquence politique. La dispersion des performances est encore très élevée avec par exemple une correction de 12% d'Essilor/Luxxotica.

L'année 2025 a été marquée par des mutations profondes qui ont apporté beaucoup de volatilité sur les marchés. Les marchés financiers ont répondu par une remarquable résilience à la versatilité du président Trump. La panique provoquée par sa destruction en bonne et due forme des règles du commerce international n'a pas fait long feu. Tous les grands indices mondiaux ont atteint de nouveaux niveaux records en fin d'année. Les conséquences sur la confiance envers les Etats-Unis sont en revanche manifestes et durables. La chute du dollar par rapport à l'euro (-13% en 2025) en est un parfait indicateur. Du fait de cet effondrement, même si les actions américaines progressent de 16% en 2025, elles ne rapportent que 3% aux investisseurs en euros. Les banques centrales ont jouté leur rôle protecteur en soutenant la croissance par des baisses de taux rendues possibles par la baisse de l'inflation. L'or bat tous les records en tant que valeur refuge, tandis que le bitcoin souffre comme valeur de spéculation. L'émergence de l'intelligence artificielle est l'autre grand vecteur d'incertitudes. Cette révolution est susceptible de modifier profondément notre relation au travail, notre productivité et notre trajectoire de croissance.

Les banques centrales et l'intelligence artificielle devraient continuer à soutenir la croissance économique et celle des bénéfices en 2026. Dans cette année d'élections de mi-mandat, on peut aussi espérer un peu plus de constance dans la présidence américaine. Il conviendra cependant d'être sélectif, particulièrement dans l'IA où les entreprises sont engagées dans une course au gigantisme qui n'aura pas que des gagnants. Et d'être aussi diversifié, en dehors de la technologie américaine déjà fortement valorisée. L'Europe, le Japon, l'Asie offrent des opportunités à des valorisations plus attractives.

Les débats parlementaires sur le budget et le financement de la sécurité sociale ont accouché d'une souris et introduisent plus de confusion que de certitudes. Le Projet de Loi de Financement de la Sécurité Sociale a bien été adopté. Il augmente le taux de CSG de 1,4% portant la flat taxe à 31,4% mais exclut du champ de la hausse les livrets réglementés, les revenus fonciers et l'assurance vie. Si les PER bancaires (très rares) sont visés par l'augmentation, la plus grande confusion règne sur l'application ou non de la mesure aux PER assurantiels, dont la nature est similaire à l'assurance-vie. Il faudra attendre des précisions administratives pour connaître la réponse à la question…

En raison des désaccords persistants empêchant l'adoption du budget, une loi spéciale a été mise en œuvre pour permettre la perception des impôts et la continuité des services publics au début de l'année 2026. Elle ne contient de fait aucune mesure modifiant le cadre actuel de l'épargne retraite. Exit pour l'instant l'obligation de liquider son PER à 70 ans, la limite d'âge pour ouvrir un PER ou l'extension de 3 à 5 ans du report des plafonds non-utilisés. Ces mesures pourront cependant être réintroduites dans un projet de loi de finances discuté début 2026 avec application en 2026. Cette confusion législative est particulièrement dommageable pour le secteur de l'épargne retraite, qui nécessite pour son développement un cadre clair et stable dans le temps.

L'année 2025 marque un tournant historique pour l'épargne salariale en France, portée par l'entrée en vigueur de nouvelles obligations légales et des encours qui atteignent des sommets.

Voici le bilan synthétique de l'épargne salariale pour cette année 2025.

L'épargne salariale n'a jamais pesé aussi lourd dans le patrimoine des Français.

Les actifs gérés ont dépassé les 220 milliards d'euros (chiffres AFG à mi-2025), soit une hausse de plus de 11 % sur un an.

On compte désormais environ 13,3 millions d'épargnants bénéficiaires de PEE (+3,5% sur un an) au sein de près de 430 000 entreprises équipées.

Ces chiffres témoignent de la confiance croissante accordée à ces dispositifs, qui jouent un rôle toujours plus essentiel dans le partage de la valeur au sein des entreprises, le financement de l'économie et la préparation de l'avenir des salariés.

L'épargne retraite d'entreprise (PER d'entreprise collectif) est un moteur de cette croissance, avec des encours en progression de près de 13 %, atteignant plus de 36 milliards d'euros.

La collecte nette sur le premier semestre 2025 sur les PER collectifs est de 1,8 Mds€ en progression de +11,4% par rapport à la même période de 2024.

Près de 4,5 millions de salariés en sont dotés au sein de près de 252 000 entreprises équipées.

C'est le changement majeur du 1er janvier 2025 issu de la Loi sur le Partage de la Valeur.

Les entreprises de 11 à 49 salariés ayant réalisé un bénéfice net fiscal d'au moins 1 % de leur chiffre d'affaires pendant 3 ans consécutifs doivent désormais mettre en place un dispositif de partage de la valeur

Ces PME ont le choix entre :

Cette nouvelle obligation contribue à l'expansion des dispositifs d'épargne salariale dans les petites entreprises.

La "Prime Macron" s'est durablement installée dans le paysage en particulier du fait de son régime social et fiscal de faveur :

Double prime : Il est possible depuis 2025 de verser deux primes par an (dans la limite des plafonds de 3000 € ou 6000 € pour les entreprises ayant mis en place un dispositif d'intéressement ou de participation).

Placement encouragé : Les salariés peuvent désormais placer leur PPV directement sur leur PEE ou PER collectif. S'ils le font, la prime est exonérée d'impôt sur le revenu.

Malgré cette dynamique, une étude OpinionWay pour la Semaine de l'Epargne Salariale de 2025 révèle que 41 % des salariés déclarent encore mal comprendre le fonctionnement de ces dispositifs.

Parallèlement, méconnaissance, prudence économique et complexité perçue empêchent encore de nombreux dirigeants de franchir le cap.

L'accompagnement des salariés et des entreprises constitue un élément clé dans la compréhension et la mise en place de ces dispositifs – en complément des mesures publiques incitatives : informer de façon pratique, factuelle et objective est essentiel afin de lever les freins et garantir une mise en œuvre efficace.

Le Plafond Annuel de la Sécurité Sociale (PASS) est réévalué de 2% à 48 060 € pour 2026 (arrêté du 22/12/2025).

Cela impacte directement les limites de versement :

La hausse de la CSG votée fin 2025 pour effet au premier janvier 2026 concerne les revenus du capital.

En conséquence, elle n'a aucun impact sur le taux de CSG-CRDS (9,7%) applicable aux versements (abondement, participation, intéressement) qui sont des revenus du travail.

En revanche, les PEE et PERCOL ne font pas partie des dispositifs exemptés de la hausse de la CSG sur les revenus du capital. De fait, les prélèvements sociaux sur les plus-values réalisées lors de la sortie de PEE ou de PERCOL passent mécaniquement de 17,2% à 18,6%.

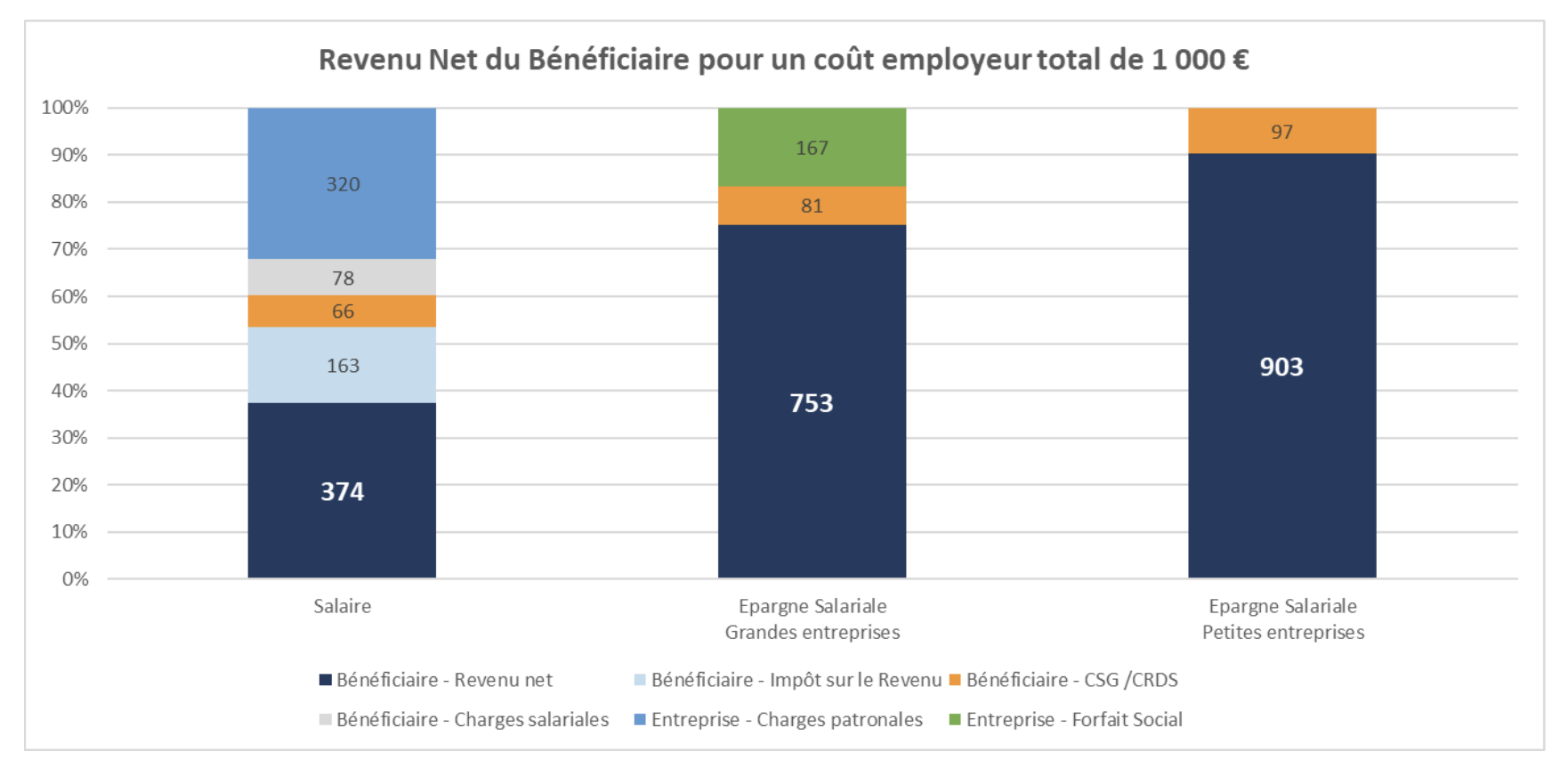

A coût équivalent pour l'entreprise, un versement de rémunération sous forme d'épargne salariale (participation, intéressement, abondement) permet au bénéficiaire de recevoir un revenu net d'impôt sur le revenu nettement plus élevé.

Le graphique suivant indique le revenu net après impôt sur le revenu pour un coût employeur identique de 1 000 € selon le mode de versement à un bénéficiaire ayant un taux marginal d'imposition de 30% :

Le constat est sans appel : dans une entreprise de moins de 50 salariés, donc dispensée du forfait social, pour un même coût de 1 000 € pour l'entreprise, un complément de rémunération versé sous forme d'épargne salariale (participation, intéressement, abondement) à un bénéficiaire qui le bloque 5 ans sur un PEE conduit à un montant net de 903 € pour le bénéficiaire au lieu de 374 € s'il avait reçu une prime sur son salaire.

En revanche, pour bénéficier de ces avantages sociaux et fiscaux, il est nécessaire de respecter les règles spécifiques de chaque dispositif et la règle générique de non-substitution au salaire.

Forte de sa réussite dans le domaine de l'épargne retraite individuelle, en particulier sur le sujets de la transparence de l'offre et de l'éducation financière des épargnants, My PENSION va proposer au premier semestre 2026 une offre d'épargne salariale innovante sous la forme d'un PEI/ PERCOLI My PENSION générique et de PEE/PERCOL dédiés.

Cette offre qui sera annoncée au premier trimestre 2026 sera opérée par un des acteurs majeurs de la tenue de compte d'épargne salariale.

Elle sera accompagnée de services de pédagogie envers les entreprises et les épargnants.