Plaidoyer pour un compte épargne retraite universel

Retrouvez notre Newsletter du mois de juin 2025 dans laquelle My PENSION xPER milite pour un compte épargne retraite universel

En savoir plus

L'enclenchement par la FED du cycle de baisse de taux tant attendu bénéficie aux actifs risqués … Les grandes valeurs technologiques (NASDAQ +5,4%) en profitent particulièrement. Le retour des investisseurs sur les valeurs américaines se fait au détriment des valeurs européennes qui progressent moins sur le mois (Stoxx Europe 600 +1,5%) avec en particulier une légère correction des actions allemandes après un excellent premier semestre. De manière générale, les sociétés domestiques européennes qui avaient tiré les indices européens depuis le début d'année sont moins recherchées par les investisseurs. La France, grande malade de l'Union Européenne, emprunte désormais plus cher à 10 ans (3,57%) que l'Espagne et l'Italie. Les valeurs japonaises sortent de leur longue torpeur (Nikkei +5,2%). La baisse des taux ayant été largement anticipée, le dollar ne recule que marginalement (-0,4% par rapport à l'euro). Enfin, l'or continue sa chevauchée fantastique (+10% sur le mois).

L'incertitude reste élevée. Les signes d'un net ralentissement chinois sont de plus en plus évidents. La situation économique des Etats-Unis est inquiétante : retour de l'inflation avec les barrières douanières, ralentissement de la croissance, dégradation du marché de l'emploi… Le président Trump en a remis une couche sur les barrières douanières en visant les médicaments. Les administrations américaines non essentielles sont contraintes de fermer (« shutdown ») du fait de désaccords entre démocrates et républicains. Pour l'instant, les marchés semblent vouloir croire que le cycle de baisse des taux peut enrayer cette dynamique négative. Il va falloir guetter dans les résultats des entreprises les conséquences de ce nouvel environnement économique (croissance plus faible) et monétaire (cycle de baisse de taux).

France Assureurs confirme que les cotisations sur les PER continuent leur progression. En juillet 2025, les cotisations (hors transferts) sur les PER assurantiels s'élèvent à 978 millions d'euros, soit une hausse de +10 % par rapport à juillet 2024 pour 73 000 nouveaux assurés (+7 %). La collecte nette atteint +609 millions d'euros en juillet 2025, en baisse de −51 millions d'euros ou −8 % par rapport au même mois de 2024. Depuis le début de l'année 2025, les versements sur les PER assurantiels s'élèvent à 10,6 milliards d'euros, en hausse de +23 % par rapport à la même période en 2024. La collecte nette des PER s'élève à +4 406 millions d'euros de janvier à juillet 2025, en hausse de +409 millions d'euros, soit +10 %, par rapport aux sept premiers mois de l'année 2024.

Les transferts d'anciens contrats d'épargne retraite vers les PER ont représenté sur le mois de juillet 12 000 assurés pour un montant de 434 millions d'euros.

À fin juillet 2025, les PER assurantiels comptabilisent 7,5 millions d'assurés pour un encours de 103,1 milliards d'euros.

À fin décembre 2024, 11,6 millions de personnes détenaient un PER pour un encours de 125,7 milliards d'euros. Les entreprises d'assurance représentaient à cette date 74 % de cet encours.

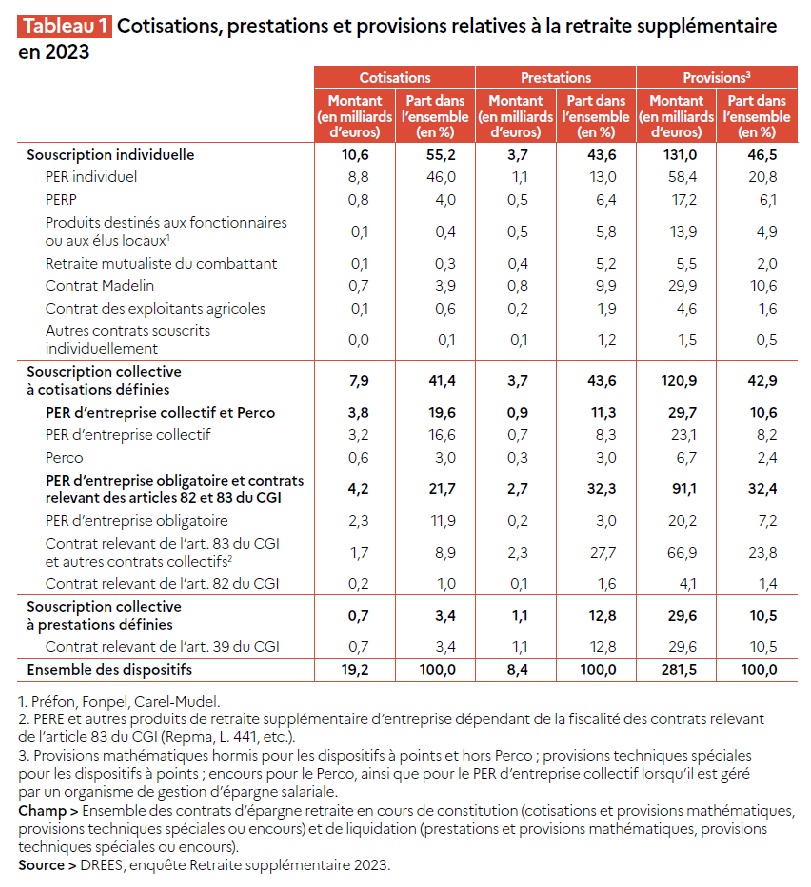

La DREES a dressé en septembre 2025 un panorama sur les retraités et les retraites incluant un vaste chapitre sur l'épargne retraite supplémentaire. Les résultats exposés sont ceux de l'année 2023. La retraite supplémentaire, aussi appelée retraite surcomplémentaire, désigne d'une part les régimes de retraite facultatifs par capitalisation (non légalement obligatoires) proposés par certaines entreprises à leurs salariés et, d'autre part, les produits d'épargne retraite à adhésion individuelle dans un cadre privé. Ces dispositifs permettent à chacun de se constituer une épargne en vue de la retraite, en complément de la pension versée par les régimes de retraite obligatoires. La grande diversité des dispositifs de retraite supplémentaire découle de la nature du contrat (cotisations ou prestations définies), de la variété des cadres d'adhésion (dans un cadre privé ou par un employeur), ou encore des publics visés (élus, particuliers, salariés du secteur privé). La loi Pacte de 2019 a créé le Plan d'épargne retraite (PER), décliné en PER individuel, PER d'entreprise collectif et PER d'entreprise obligatoire. Ce dispositif a vocation à remplacer la plupart des dispositifs et à simplifier le paysage de la retraite supplémentaire.

Avec un total de 19,2 milliards d'euros de cotisations annuelles, 281,5 milliards d'euros d'encours (provisions) et 8,4 milliards de prestations servies en 2023, l'épargne retraite supplémentaire est en progression constante.

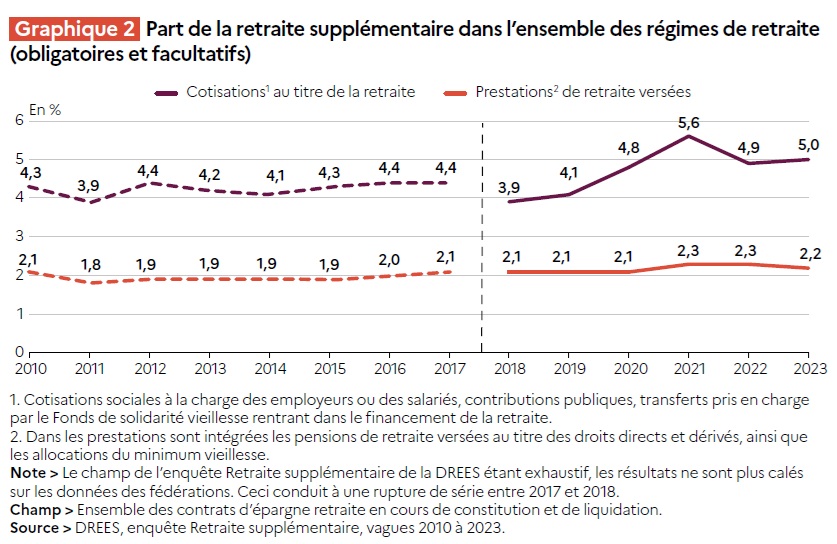

Les cotisations versées sur l'ensemble des produits d'épargne retraite supplémentaires individuels et collectives ne représentent que 5,0% de l'ensemble des cotisations payées au titre de la retraite obligatoire et facultative.

Comme la progression de l'épargne retraite supplémentaire est relativement récente et que certains bénéficiaires conservent leur produit une fois à la retraite, la part des prestations versées est encore plus faible : 2,2% mais a vocation à augmenter naturellement par effet de diffusion.

Les nouveaux PER donnent le choix entre sortie en capital et sortie en rente pour les versements volontaires individuels et collectifs. Les PER obligatoires et les contrats article 83 imposent en revanche encore la sortie en rente. Toutefois celle-ci peut être soldée en un versement forfaitaire unique lorsque le montant de rente est trop faible.

La sortie en capital progresse depuis quelques années mais reste encore minoritaire (18%) par rapport à la sortie en rente viagère (67%) ou le versement forfaitaire unique (15%). Sur les nouveaux PER individuels pour lesquels le choix de la sortie est libre (hors montants issus de transferts de contrats d'article 83), la sortie en capital représente déjà 36% des montants et ne cesse de progresser.

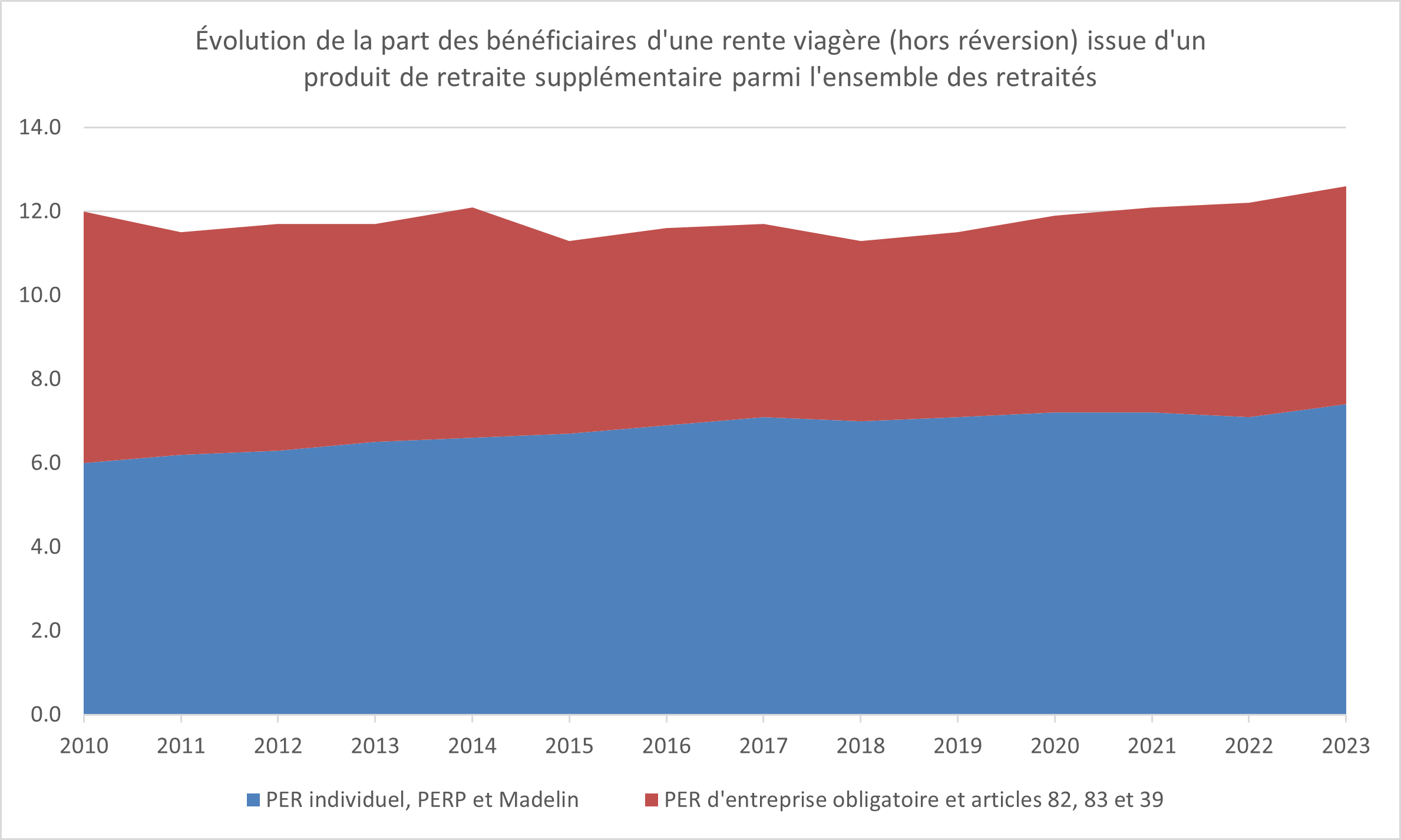

Fin 2023, plus de 2,4 millions de rentes viagères ont été servies au titre des contrats d'épargne retraite supplémentaire. Le montant annuel moyen des rentes viagères issues de produits de retraite supplémentaire varie en outre selon le dispositif. En 2023, il s'élève ainsi à 1 390 euros pour les PER individuels, à 3 080 euros pour les produits destinés aux fonctionnaires et aux élus et à 2 420 euros pour les produits à adhésion individuelle destinés aux non-salariés. Par ailleurs, près de 910 000 assurés de contrats collectifs à cotisations définies et à versements obligatoires souscrits par un employeur (PER d'entreprise obligatoire et contrats relevant des articles 82 et 83 du CGI) bénéficient d'une rente annuelle de 2 300 euros en moyenne. Ces montants sont à comparer à un montant moyen annuel brut de 19 992 euros bruts pour les pensions de droit direct des retraités tous régimes confondus.

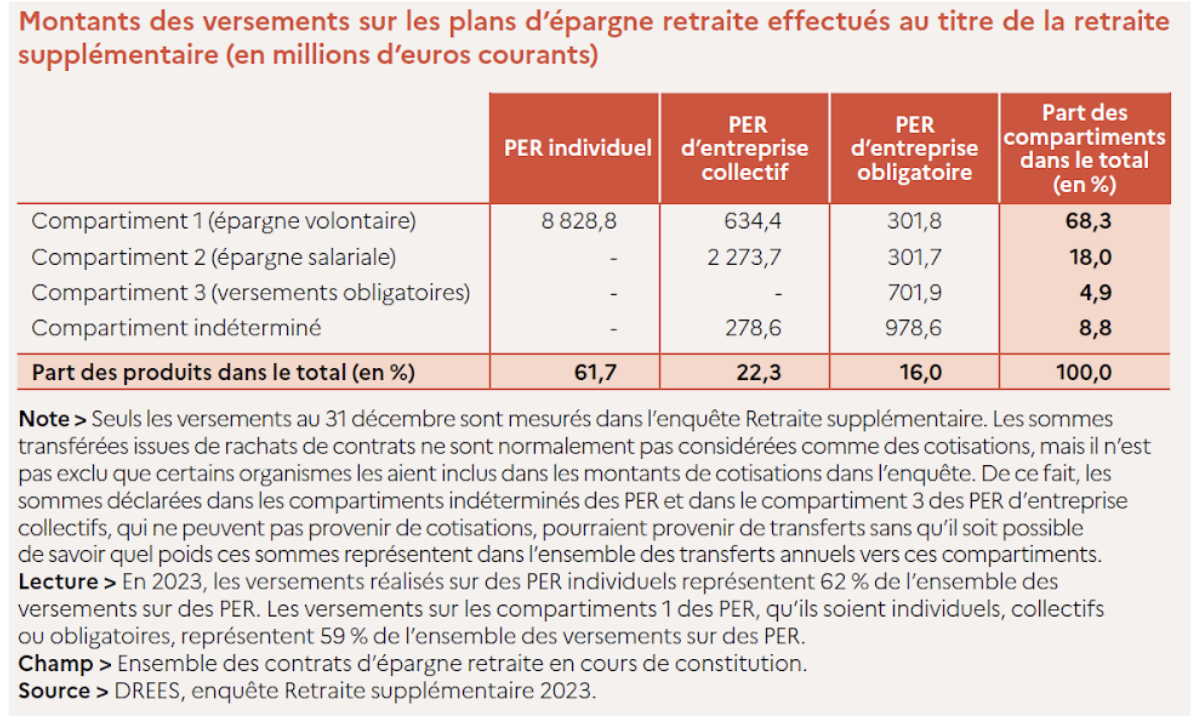

Les PER individuels représentent 62% des cotisations d'épargne retraite supplémentaire. La part des versements individuels atteint 68% lorsqu'on ajoute ceux effectués sur des PER Collectifs ou Obligatoires.

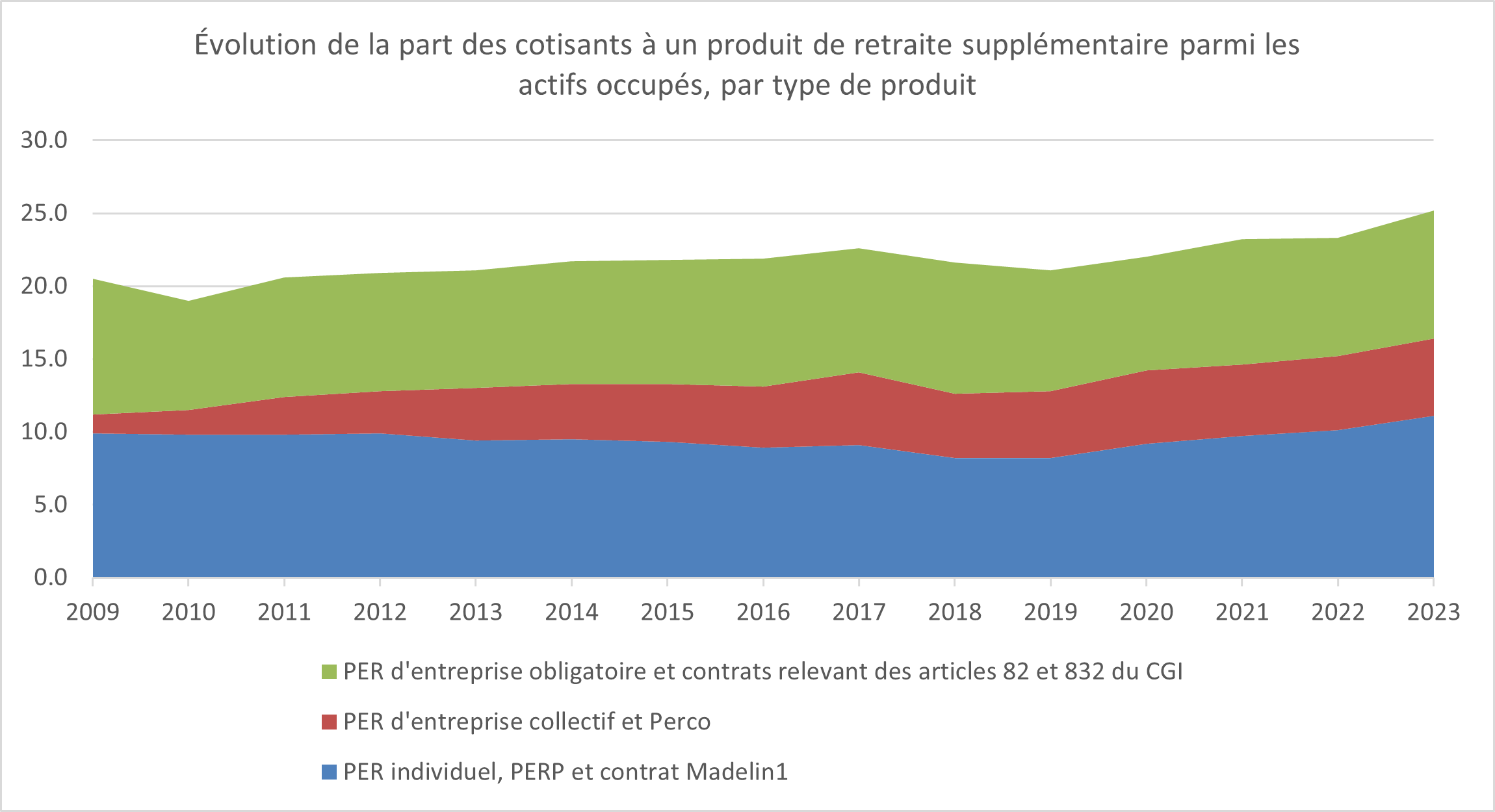

La part des cotisants à un produit retraite supplémentaire parmi les actifs occupés augmente tendanciellement depuis la loi Pacte, passant de 21,1% en 2019 à 25,2% en 2023, grâce à la dynamique du PER individuel.

Seulement 12,6% des retraités actuels bénéficient d'une rente issue d'un produit d'épargne retraite supplémentaire en plus de leur pension de base et complémentaire.

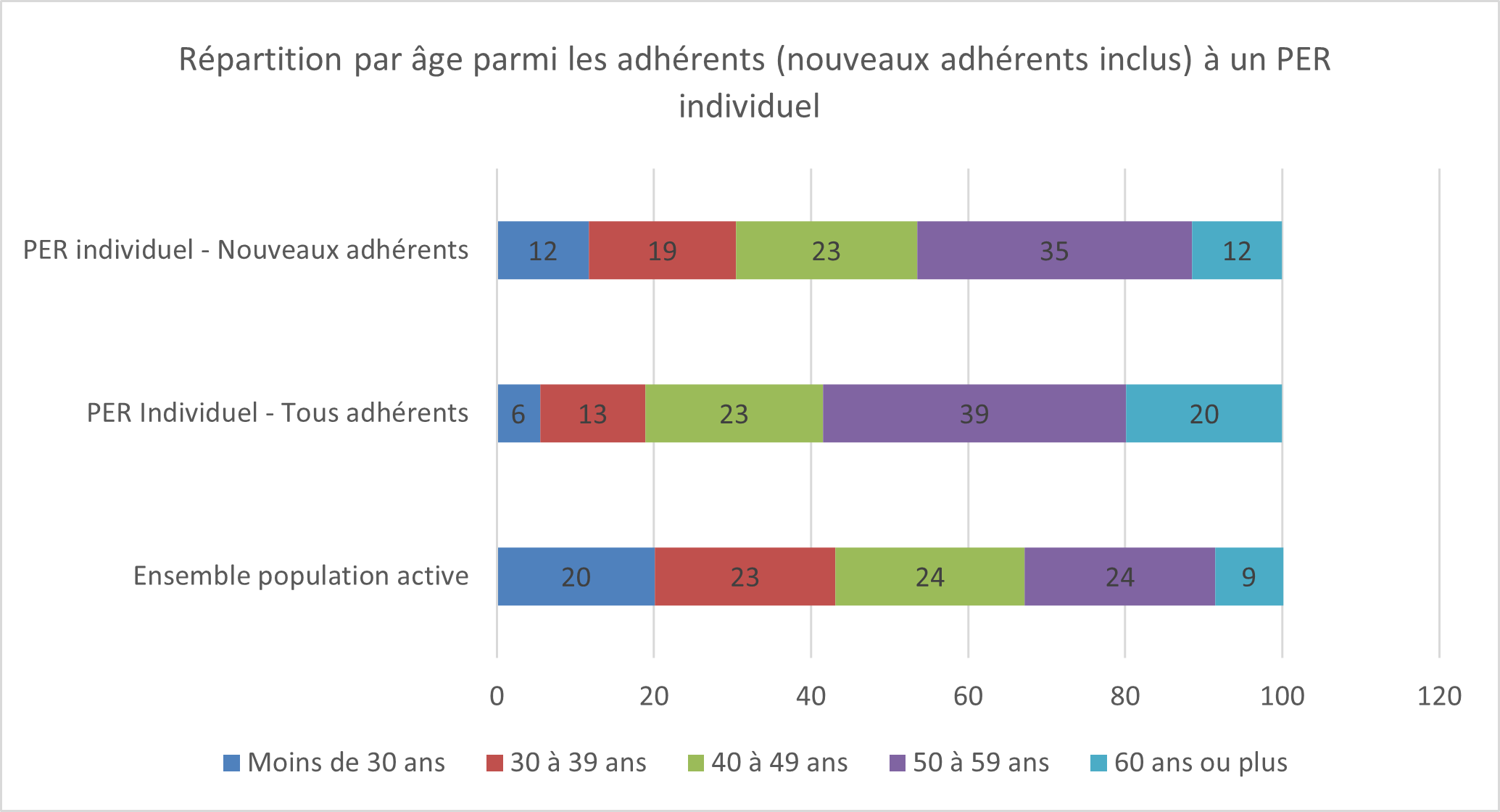

Alors qu'ils représentent 20% de la population active, les moins de 30 ans ne représentent que 6% de l'ensemble des adhérents aux PER individuels et 12% des nouveaux adhérents.

Alors que la fin d'année se profile à l'horizon, nous vous invitons à utiliser notre simulateur d'avantage fiscal en ligne pour déterminer le montant optimal de versement annuel.