Plaidoyer pour un compte épargne retraite universel

Retrouvez notre Newsletter du mois de juin 2025 dans laquelle My PENSION xPER milite pour un compte épargne retraite universel

En savoir plus

L’attention est passée d’une guerre commerciale protectionniste à une la guerre tout court au Moyen-Orient … Un point commun entre les deux est la versatilité du président Trump qui annonce se donner deux semaines pour décider et finalement déclenche des frappes en deux jours. Un autre est la résilience des marchés financiers. En d’autres temps, un affrontement direct entre Israël et l’Iran aurait déclenché une panique financière. Le Covid, l’invasion de l’Ukraine, les atrocités d’octobre 2023 et tous les autres malheurs qui se sont succédé auraient-ils rendu les investisseurs moins sensibles ? Nos économies sont-elles mieux armées pour absorber des chocs ? Au-delà du drame humain absolu pour les pays concernés, c’est surtout l’approvisionnement mondial en pétrole qui a inquiété les acteurs financiers. Mais avec une Amérique auto-suffisante, la situation est très éloignée des chocs pétroliers des années 1970. Le cessez-le-feu au bout de 11 jours semble avoir validé la résilience des marchés financiers. Les actions américaines finissent le mois en nette hausse (S&P500 +5,0%) tandis que les actions européennes sont en léger retrait (Euro Stoxx -0,6%). Les taux d’intérêts se sont un peu détendus aux Etats-Unis en fin de mois. L’Euro continue sa progression face au dollar (+3,9%) et l’or corrige un peu (-3%).

L’incertitude reste élevée. Si le scénario du pire semble écarté, les tensions restent vives. Par ailleurs, la guerre commerciale pointe de nouveau le bout de son nez avec l’échéance de juillet fixée par Trump pour les négociations (mais qui pourrait être étendue). Ce n’est le moment ni de paniquer, ni de jouer les héros mais de se focaliser sur des investissements de moyen long terme en espérant un monde meilleur.

L’édition 2025 du Baromètre Odoxa pour la MIF sur le moral des futurs retraités a été publié. Les futures retraités sont aussi impatients de démarrer une nouvelle vie que déboussolés face à un système qu’ils maîtrisent mal. Ils sont aussi très pessimistes sur leur pouvoir d’achat.

60% des futurs retraités attendent la retraite avec impatience et pour la quasi-totalité d’entre eux (85%), la retraite marque l’entrée dans une nouvelle vie, pleine de projets. Mais 56% estiment aussi que préparer sa retraite n’est pas simple et 37% déclarent que l’arrêt du travail les inquiète. Pessimistes, les futurs retraités pronostiquent (54%) que leur situation financière à la retraite sera moins bonne que celle de leurs parents. 52% des futurs retraités déclarent qu’ils comprennent mal le système de retraite. A l’exception des relevés de carrière, aucun des supports d’information sur la retraite n’a été consulté par la majorité d’entre eux. La culture financière des 45-64 ans est aussi à parfaire : seuls 30% connaissent leur taux de remplacement et 55% maîtrisent mal le fonctionnement de la réversion. Largement résignés, la quasi-totalité des futurs retraités (84%) prévoient une baisse de leur pouvoir d’achat lorsqu’ils seront à la retraite. Ils prévoient en moyenne que celui-ci diminuera de 32%. Et si 56% d’entre eux estiment que leur retraite sera suffisante… c’est à condition d’avoir réussi à constituer un supplément de retraite pour la plus grande partie d’entre eux (42%). Conscients des enjeux, 62% des futurs retraités détiennent au moins un produit d’épargne pour préparer leur retraite mais on trouve ici aussi des inégalités : 83% des cadres possèdent au moins un produit d’épargne-retraite contre 58% des ouvriers et 38% des membres des foyers les plus modestes

Le Conseil d’Orientation des Retraites, instance indépendante et pluraliste d'expertise et de concertation, chargée d'analyser et de suivre les perspectives à moyen et long terme du système de retraite français, a rendu son rapport annuel 2025.

Nous ne commenterons pas les projections plus alarmistes que l’année dernière du fait d’hypothèses de gains de productivité et de chômage plus défavorables. Pas plus que nous ne reviendrons sur l’estimation (un peu provocatrice en plein conclave sur les retraites) de la nécessité de reculer l’âge de la retraite à 65,9 ans en 2045 et 66,5 ans en 2070 pour équilibrer structurellement le système si l’âge était choisi comme seule variable d’équilibre (cotisations et prestations inchangées).

En revanche, nous nous intéressons à plusieurs statistiques contenues dans le rapport de 238 pages qui sonnent à nos oreilles comme un véritable plaidoyer pour le développement de l’épargne retraite par capitalisation en France, dont le PER (Plan d’Epargne Retraite) est le fer de lance avec ses avantages fiscaux.

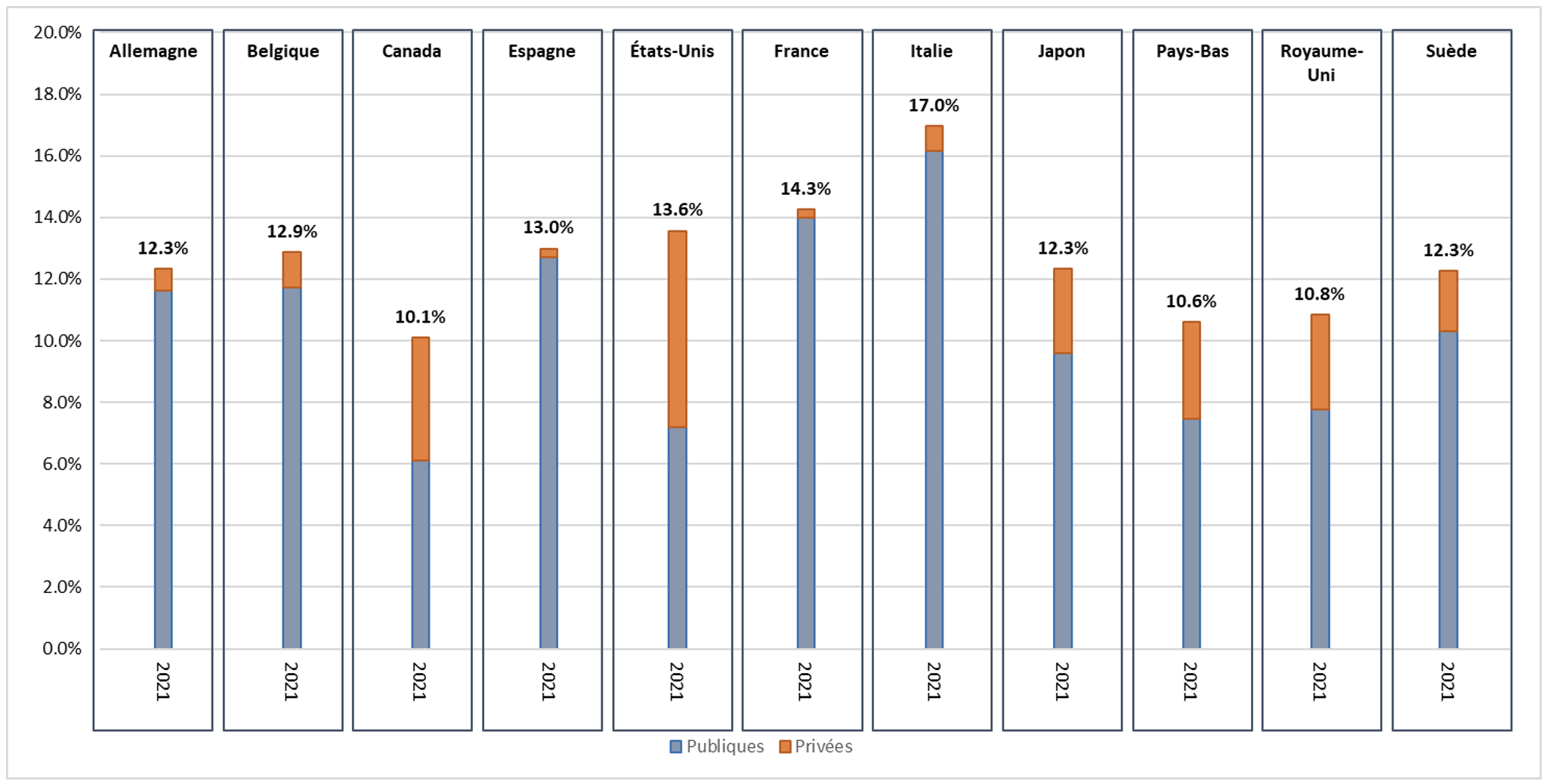

Le COR propose une vision comparative des dépenses vieillesse dans le PIB avec plusieurs pays de l’OCDE.

Part des dépenses (publiques et privées) dans le PIB dans les pays suivis par le COR en 2021

Lecture : en 2021, les dépenses de retraite (publiques et privées) représentent 12,3 % du PIB en Allemagne. Les dépenses de retraite publiques constituent l’essentiel des dépenses de retraite dans ce pays.

Champ : dépenses vieillesse et survie publiques et privées

Source : OCDE (SOCX)

Force est de constater que seule l’Italie consacre plus de dépenses totales de retraite (17,0% du PIB) que la France (14,3%) ; la norme se situant plutôt entre 10% et 12%.

De plus, la France est le seul pays où la quasi-totalité de ces dépenses est d’origine publique, que ce soit pour assurer la retraite des fonctionnaires ou équilibrer des régimes spéciaux déficitaires. Les différentes réformes et la saine gestion permettent aux régimes de retraite du privé d’être proches de l’équilibre.

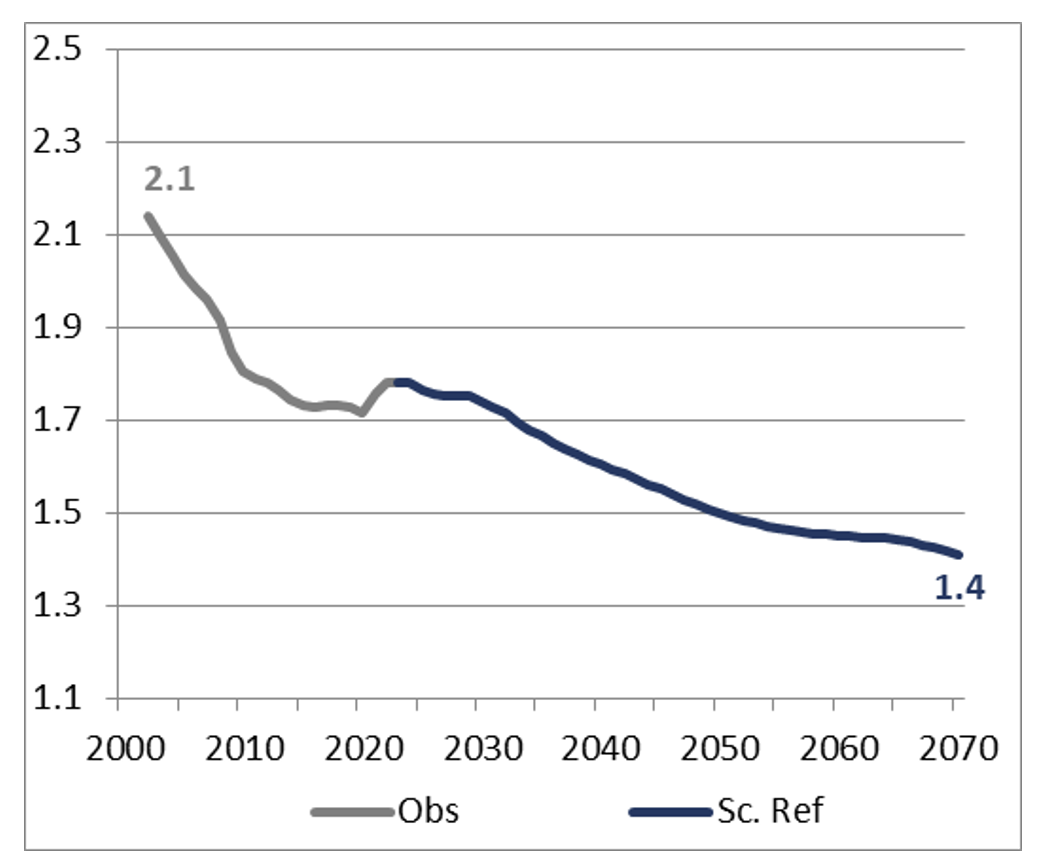

Dans un système par répartition, les actifs cotisants payent pour les retraités. L’évolution du rapport entre le nombre de cotisants et le nombre de retraités présage donc de l’équilibre du système.

Cotisants / retraités de droit direct

Selon les hypothèses du COR :

Le rapport entre le nombre de cotisants et celui de retraités va continuer à se dégrader pour atteindre 1,4 en 2070 contre 1,7 aujourd’hui et 2,1 en 2000.

Cette dégradation va naturellement peser sur l’équilibre du système, nécessitant de nouveaux ajustements sur les cotisations, les prestations ou l’âge de départ.

Les différentes réformes devraient permettre de maîtriser les dépenses de retraite, surtout une fois la vague de nouveaux retraités issus du baby-boom terminée.

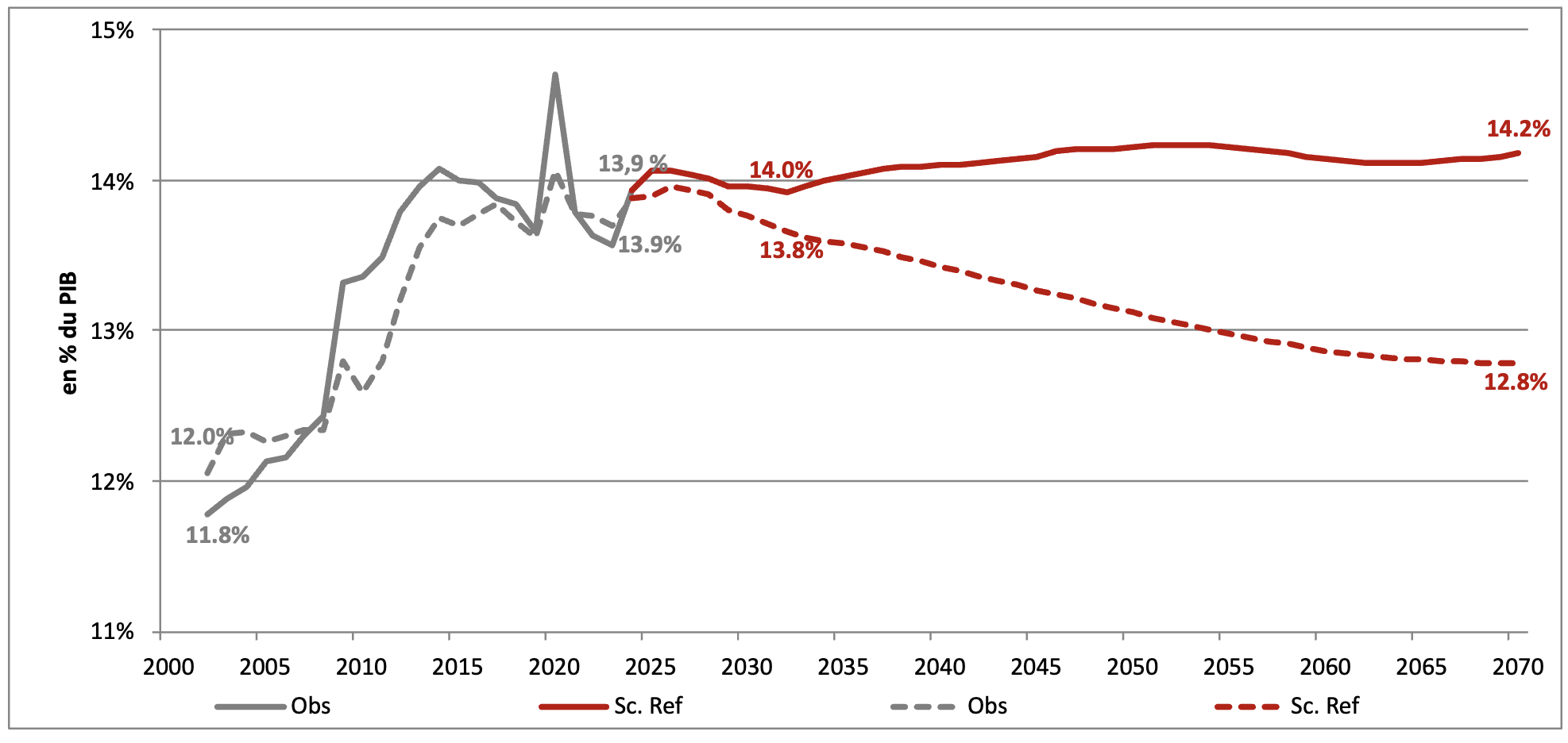

La part des ressources dans le PIB a régulièrement augmenté entre 2002 et 2024 du fait de la hausse des taux légaux de cotisation dans les régimes de base et complémentaires, mais aussi de l’apport de nouvelles ressources fiscales à la Cnav, au FSV et à certains régimes spéciaux.

En revanche avec des taux de cotisation inchangés en projection et une diminution des subventions d’équilibre, les ressources du système sont amenées à augmenter moins vite que le PIB et donc à baisser en proportion.

Dépenses et ressources du système de retraite observées et projetées dans le scénario de référence

Note : données hors produits charges financières, hors dotations et reprises sur provisions.

Convention conforme à la législation : contributions et subventions d’équilibre évoluant de manière à équilibrer chaque année le solde de ces régimes.

Champ : ensemble des régimes de retraite français légalement obligatoires, y compris FSV, hors RAFP.

Sources : projections COR - juin 2025, comptes nationaux de l’Insee base 2020, rapports à la CCSS 2002-2024.

Il en résulte que, seulement légèrement en déficit en 2024, le solde du système de retraite se dégradera sur l’ensemble de la période de projection pour atteindre -0,2 point de PIB en 2030 et -1,4 point de PIB en 2070.

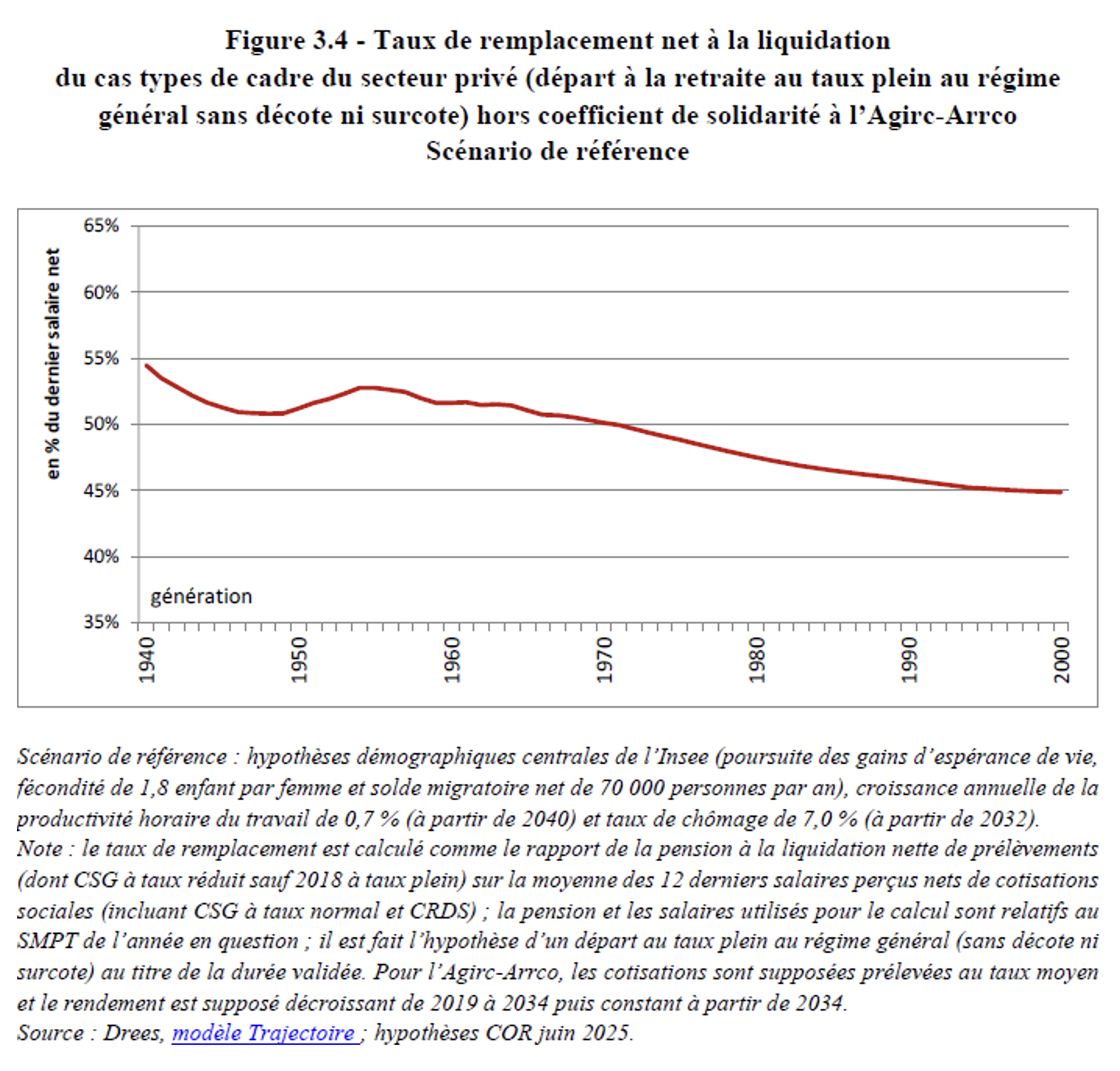

Le taux de remplacement est très variable selon les catégories professionnelles et le niveau de salaire en fin de carrière.

Dans le privé pour les générations qui arrivent à la retraite actuellement :

Dans le public

Le COR réalise un exercice de projection de l’évolution du taux de remplacement pour certaines catégories d’actifs, dont les cadres du secteur privé.

Il ressort de l’étude du COR que le taux de remplacement des cadres du secteur privé est amené à baisser de plus de 10 points, passant de 55% à 45% entre la génération 1940 et la génération 2000.

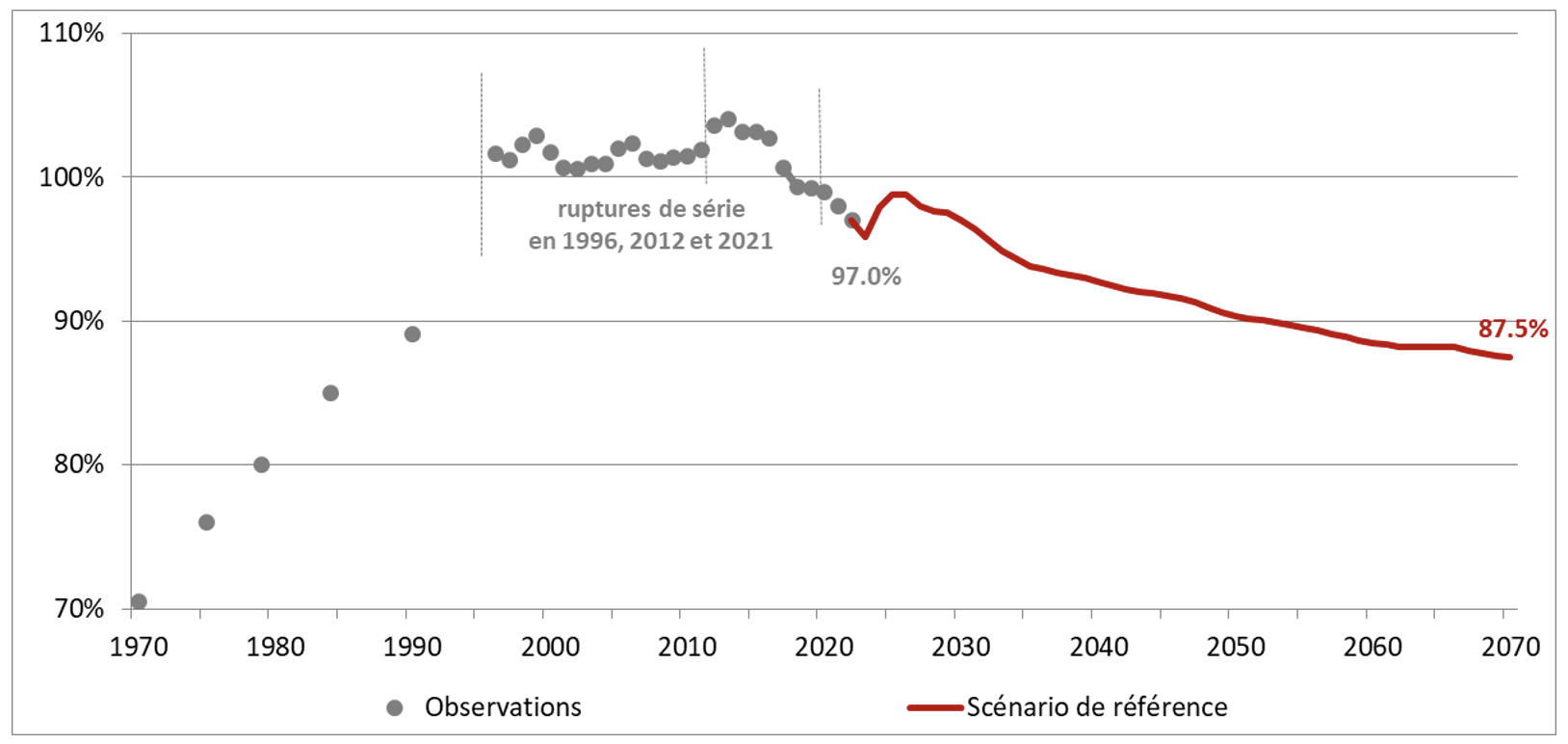

Le niveau de vie relatif des retraités a progressé de 30 points entre 1970 et le milieu des années 1990 où il est devenu équivalent à celui de l’ensemble de la population. Cette amélioration est d’abord liée à la montée en charge du système de retraite, avec la généralisation des régimes à toutes les professions et la mise en place des régimes complémentaires obligatoires.

Dans le même temps, les carrières, en particulier celles des femmes, sont devenues de plus en plus complètes, ce qui a également permis d’augmenter le niveau des pensions. Les retraités, qui possèdent plus de patrimoine que les actifs, ont également bénéficié de la hausse des revenus du patrimoine

Niveau de vie moyen des retraités rapporté à celui de l'ensemble de la population observé et projeté dans le scénario de référence

Sources : Insee-DGI, enquêtes Revenus fiscaux 1970 à 1996 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées de 1996 à 2004; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2021 ; projections COR - juin 2025 ; Insee, modèle Destinie.

À l’avenir, le niveau de vie relatif des retraités dépendrait pour l’essentiel de l’évolution de la pension moyenne relativement au revenu moyen d’activité. Entre 2024 et 2070, les pensions augmenteraient ainsi de 0,3 % par an en réel dans le scénario de référence, soit moins que les revenus d’activité (0,7 %) qui bénéficieraient des gains de productivité. La pension relative diminuerait donc en projection et le niveau de vie relatif des retraités s’établirait à 87,5 % en 2070.

Le niveau de vie relatif des retraités est donc appelé à baisser de 12,5 points entre 2024 et 2070.Cet indicateur retrouverait dès lors des valeurs comparables à celles qu’il avait connues dans les années 1980.

Entre 2008 et 2023, l’espérance de vie après 65 ans a progressé de 1,1 an pour les femmes (de 22,5 à 23,6 ans) et de 1,6 an pour les hommes (de 18,2 à 19,8).

Le plus marquant dans les statistiques reprises par le COR est que tandis que les années de vie avec limitations diminuent, les années de vie au-delà de 65 ans sans limitations de santé progressent nettement.

En 2023, une femme de 65 ans peut espérer vivre 12,0 années sans limitation de santé et un homme 10,5 années.

Ce qu’on peut traduire par plus de dix années de retraite « active » où l’on peut profiter de la vie.

A condition d’avoir les ressources nécessaires.

Avec la diminution des taux de remplacement et la baisse de niveau de vie relatif mis en évidence par le COR, la seule solution est d’épargner pour sa retraite pendant sa vie active. Par exemple, au moyen du dispositif prévu à cet effet avec des avantages fiscaux : le Plan d’Epargne Retraite (PER).