Coup de rabot sur le cumul emploi retraite en 2027

Retrouvez notre Newsletter du mois de février 2026 avec notre analyse de la réforme du cumul emploi retraite applicable en 2027

En savoir plus

(NDLR : texte rédigé avant le déclenchement du conflit au Moyen-Orient)

Donald Trump s'accroche à ses droits de douane malgré le refus de la Cour Suprême… Ses nouveaux droits de douane universels lui permettent de sauver la face, mais sont limités dans le temps. Alors que les politiques monétaires sont en pause et que la tension monte avec l'Iran, rares sont les bonnes nouvelles qui pourraient rassurer les investisseurs, en dehors de l'essentiel : les résultats des entreprises. La Bourse de Paris a franchi un cap historique ce mois-ci, dépassant pour la première fois les 8 500 points (+5,6%), porté par les excellents résultats des secteurs bancaires et industriels. L'indice suisse a été parmi les plus dynamiques, tiré par les secteurs bancaires, alimentaires et pharmaceutiques. Le Nikkei continue sur sa lancée (+10,4%) initiée par les ambitieuses réformes. En revanche, le marché américain montre des signes de fatigue (SP500 -0,9% Nasdaq -2,3%). L'or reste une valeur refuge prisée (+10%) tandis que le pétrole grimpe avec les tensions USA-Iran.

Le mois a été marqué par l'apocalypse des logiciels (« software-mageddon »). Le secteur mondial des logiciels a perdu environ 2 000 milliards de dollars de capitalisation boursière sur les trois premières semaines de février 2026. Les sociétés logicielles dont le modèle repose sur des licences par utilisateurs ont été ciblées par les investisseurs comme des victimes évidentes de l'arrivée d'agent IA performants capables de remplacer des employés et donc des utilisateurs. Le marché ne valorise plus "combien d'humains utilisent l'outil", mais "combien d'humains l'outil peut remplacer". L'argent qui quitte le secteur des logiciels se déverse en partie vers les infrastructures physiques. Les fondeurs comme TSMC tournent à 100 % de leur capacité. Les gagnants de demain seront ceux qui sauront facturer au résultat (la tâche accomplie par l'IA) plutôt qu'à l'abonnement par utilisateur.

Le scénario d'atterrissage en douceur, croissance modérée et inflation maîtrisée, reste le plus probable pour 2026. Les résultats d'entreprise ont été globalement supérieurs aux attentes sur le trimestre. La dispersion incite cependant à la diversification et la prudence.

Le ministère de l'Économie et des Finances s'est félicité du développement du Plan Epargne Retraite dans un communiqué de presse. Dans le cadre du développement de l'épargne retraite en France, le Plan d'épargne retraite (PER), créé par la loi PACTE, confirme au T3 2025 son essor ininterrompu depuis 2020 avec une croissance soutenue tant en nombre de titulaires qu'en encours. Il y a maintenant près de 12,7 millions de titulaires du PER, pour un total de 141,1 milliards d'euros d'encours au 30 septembre 2025. Selon les données consolidées des fédérations professionnelles distribuant des PER (FA, AFG, FNMF et FIPS), 12,7 millions de personnes bénéficient désormais de ces nouveaux PER. Les encours constitués atteignent 141,1 milliards d'euros, en nette progression par rapport aux 136,1 milliards d'euros enregistrés au 30 juin 2025.

Sur douze mois, l'encours des PER progresse ainsi de 19%.

Cette dynamique concerne tant les PER individuels (82,4 milliards d'euros d'encours) que les PER d'entreprise – collectifs (31,7 milliards d'euros) et obligatoires (27,1 milliards d'euros d'encours).

Ces produits apportent une contribution décisive au financement des entreprises, avec plus de 80 % des actifs investis en France et dans l'Union européenne et plus de 60% des actifs investis dans le financement des entreprises en fonds propres et en dette privée, dont plus de 5 Md€ en actifs non cotés.

La retraite supplémentaire constitue un pilier facultatif du système de retraite français, complétant les régimes obligatoires par répartition. Les données collectées par la DREES jusqu'au 31 décembre 2024 et publiées début 2026 révèlent des transformations majeures de ce secteur, marquées notamment par l'émergence du Plan d'Épargne Retraite (PER) depuis 2019. Cette lettre propose une vision panoramique de vingt années d'évolution de l'épargne retraite supplémentaire en France.

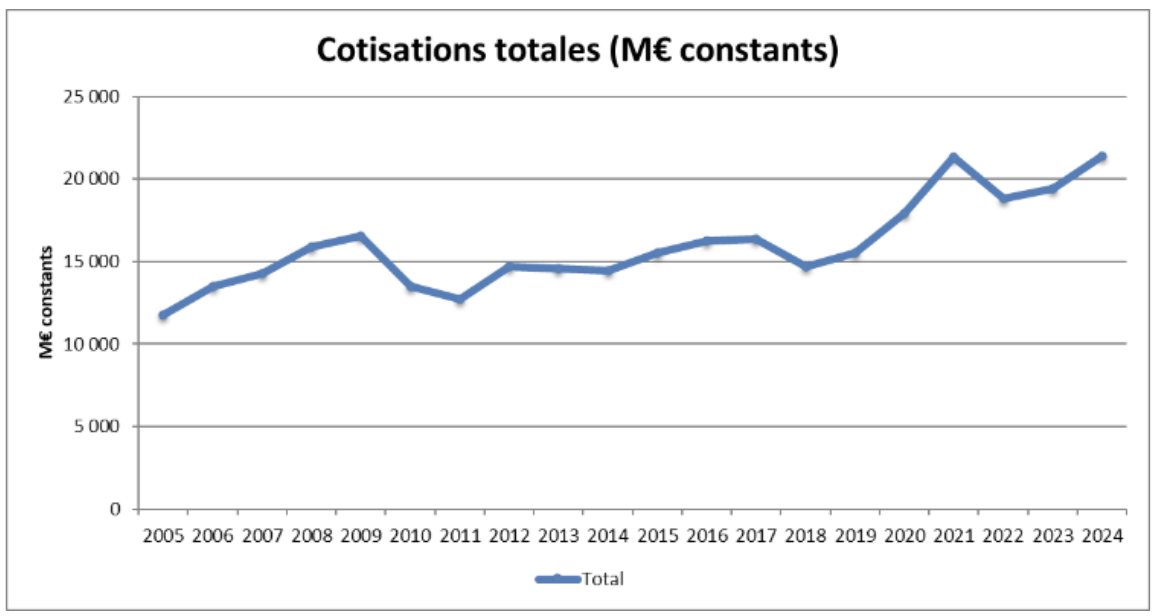

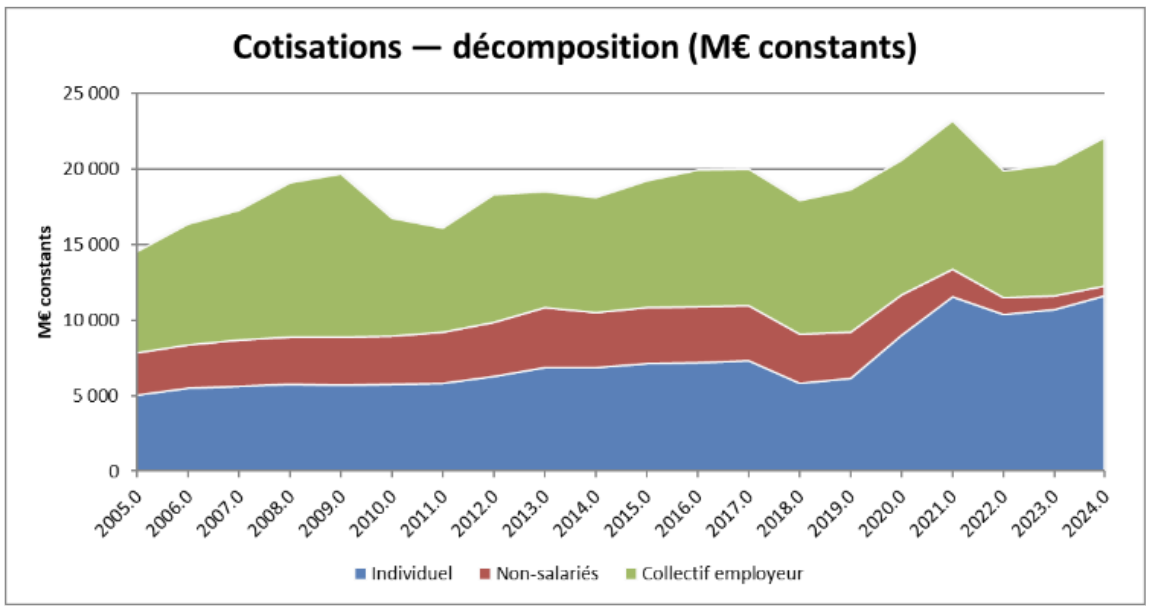

Les montants de cotisations ont connu une progression spectaculaire, passant de 11,8 milliards d'euros en 2005 à 21,4 milliards d'euros en 2024 (en euros constants), soit une croissance de 81% sur la période.

Tableau 1 : Évolution des cotisations (en milliards d’euros constants)

| Année | Adhésions individuelles | Souscriptions collectives | Total |

|---|---|---|---|

| 2005 | 5,0 | 6,7 | 11,8 |

| 2010 | 5,7 | 7,8 | 13,5 |

| 2015 | 7,1 | 8,4 | 15,5 |

| 2020 | 9,0 | 8,9 | 17,9 |

| 2024 | 11,6 | 9,8 | 21,4 |

Cette dynamique s'explique par plusieurs facteurs :

Les provisions au titre de la retraite supplémentaire atteignent 299,8 milliards d'euros fin 2024, contre 134,6 milliards en 2006, traduisant une accumulation massive d'épargne longue.

Tableau 2 : Répartition des provisions 2024 (299,8 Mds €)

Le nombre d'adhérents à un dispositif de retraite supplémentaire est passé de 6,8 millions en 2005 à 18,5 millions en 2024, soit une progression de 172%.

Tableau 2 : Évolution des adhérents par catégorie (en milliers)

| Dispositif | 2010 | 2015 | 2020 | 2024 | Évolution 2020-2024 |

|---|---|---|---|---|---|

| PER individuel | - | - | 1 188 | 3 782 | +218% |

| Anciens produits individuels | 2 929 | 3 012 | 2 518 | 1 848 | -27% |

| Anciens Produits non-salariés | 1 430 | 1 549 | 1 287 | 770 | -40% |

| PER entreprise obligatoire | - | - | 322 | 3 831 | +1090% |

| Anciens articles 83 | 4 293 | 5 179 | 5 482 | 3 683 | -33% |

| PER entreprise collectif | - | - | 1 038 | 3 330 | +221% |

| Anciens PER Collectifs | 692 | 2 087 | 2 102 | 913 | -57% |

| Total | 9 644 | 12 191 | 14 260 | 18 490 | +30% |

Les données 2024 révèlent une structure d'âge caractéristique.

Répartition par âge des adhérents (2024) :

| Tranche d'âge | Tous adhérents – Part (%) | Nouveaux adhérents – Part (%) |

|---|---|---|

| Moins de 30 ans | 8,2 | 18,3 |

| 30-39 ans | 17,9 | 21,1 |

| 40-49 ans | 24,8 | 22,7 |

| 50-59 ans | 30,2 | 27,5 |

| 60 ans et plus | 18,9 | 10,5 |

Les plus de 50 ans représentent encore près de 50% de l’ensemble des adhérents.

Cependant la part de moins de 39 ans dans les nouveaux adhérents atteint près de 40%.

Tableau 3 : Part des cotisants parmi les actifs occupés (%)

| Type de produit | 2009 | 2014 | 2019 | 2024 |

|---|---|---|---|---|

| PER individuel, PERP, Madelin | 9,9 | 9,5 | 8,2 | 12,0 |

| PER entreprise collectif, PERCO | 1,3 | 3,8 | 4,6 | 5,6 |

| PER entreprise obligatoire, art. 82 et 83 | 9,3 | 8,4 | 8,3 | 8,9 |

| Total | 20,5 | 21,7 | 21,1 | 26,5 |

Plus d'un actif sur quatre cotise désormais à un produit de retraite supplémentaire, marquant une augmentation significative depuis 2020.

Le lancement du PER en octobre 2019 a provoqué une recomposition majeure du marché.

Croissance du PER (2019-2024)

Cotisations PER (Milliards d'€) :

| Année | Cotisations |

|---|---|

| 2019 | 0,5 |

| 2020 | 5,5 |

| 2021 | 11,7 |

| 2022 | 12,0 |

| 2023 | 13,8 |

| 2024 | 16,1 |

Adhérents PER (millions) :

| Année | Adhérents |

|---|---|

| 2019 | 0,1 |

| 2020 | 4,6 |

| 2021 | 7,2 |

| 2022 | 9,4 |

| 2023 | 11,1 |

| 2024 | 14,2 |

Les PER nouvelle formule représentent en 2024 :

Les raisons de ce plébiscite :

Les prestations totales s'établissent à 8,9 milliards d'euros en 2024, en progression constante depuis 2005 (5,7 milliards).

Tableau 4 : Répartition des prestations 2024

| Type de prestation | Montant (M€) | Part (%) |

|---|---|---|

| Rentes viagères | 5 717 | 64,2 |

| Versements forfaitaires uniques (VFU) | 1 314 | 14,8 |

| Sorties en capital | 1 865 | 21,0 |

| Total | 8 896 | 100 |

La prédominance des rentes (64,2%) est la conséquence de l'obligation de sortie en rente des anciens dispositifs sauf exceptions et petites rentes versées sous forme de Versements Forfaitaires Uniques (VFU).

Le nombre de bénéficiaires d'une sortie en capital est passé de 62 000 en 2018 à 158 000 en 2024. Le montant moyen de la sortie en capital est de 11 824€.

2,4 millions de bénéficiaires perçoivent une rente viagère en 2024, soit 12,2% de l'ensemble des retraités.

Montants moyens des rentes annuelles (2024) :

| Produit | Rente moyenne (€) |

|---|---|

| PER individuel | 1 378 |

| PERP | 1 170 |

| Contrats Madelin | 2 713 |

| PER obligatoire | 1 607 |

| Moyenne générale | 2 388 |

Répartition des rentes par tranche (2024) :

| Tranche de rente annuelle | Part (%) |

|---|---|

| Moins de 500 € | 17,7 |

| 500-999 € | 24,1 |

| 1 000-1 999 € | 26,3 |

| 2 000-4 999 € | 23,1 |

| 5 000 € et plus | 8,8 |

Plus de deux tiers des bénéficiaires (68,1%) perçoivent moins de 2 000 € par an, soulignant le caractère complémentaire encore modeste pour la majorité.

Évolution des cotisations (Milliards € constants)

| Année | Retraite complémentaire Obligatoire | Retraite Supplémentaire | Part (%) |

|---|---|---|---|

| 2005 | 268,4 | 11,8 | 4,4 |

| 2010 | 315,9 | 13,5 | 4,3 |

| 2015 | 361,7 | 15,5 | 4,3 |

| 2020 | 372,6 | 17,9 | 4,8 |

| 2024 | 399,0 | 21,4 | 5,4 |

La retraite supplémentaire représente 5,4% des cotisations totales en 2024, en hausse constante depuis 2019.

Les prestations de retraite supplémentaire représentent 2,2% des prestations totales de retraite en 2024 (8,9 Mds € sur 409,2 Mds €), une proportion stable sur la décennie.

Cet écart entre cotisations (5,4%) et prestations (2,2%) s’explique par :

Les vingt années de données analysées révèlent une transformation profonde de la retraite supplémentaire en France. Le lancement du PER en 2019 a constitué un tournant historique, provoquant une accélération spectaculaire des souscriptions et une simplification du paysage.

Avec 18,5 millions d'adhérents, 21,4 milliards de cotisations annuelles et près de 300 milliards de provisions, la retraite supplémentaire s'affirme comme un pilier désormais incontournable du système de retraite français. Son rôle est appelé à croître face aux défis démographiques et aux interrogations sur la pérennité des régimes obligatoires.

Toutefois, des inégalités persistent : la retraite supplémentaire bénéficie davantage aux catégories aisées, aux hommes et aux seniors proches de la retraite. Les rentes versées, modestes pour la majorité, rappellent qu'il s'agit d'un complément et non d'un substitut aux régimes obligatoires.

L'avenir de ce secteur dépendra des choix politiques (fiscalité, réglementation), de la pédagogie auprès des jeunes actifs et de la capacité des gestionnaires à innover pour répondre aux nouvelles attentes sociétales et financières.

Sources et Méthodologie

Source principale : Enquête Retraite Supplémentaire, DREES, données au 31 décembre 2024

Champ : Ensemble des organismes proposant des produits de retraite supplémentaire en France