Panorama de l'épargne retraite supplémentaire 2005-2024

Retrouvez notre Newsletter du mois de mars 2026 avec notre analyse de l'évolution de l'épargne retraite supplémentaire entre 2005 et 2024

En savoir plus

La guerre au Moyen-Orient fait peser un risque majeur sur l’économie mondiale si elle dure… La quasi-fermeture du détroit d’Ormuz a propulsé le baril de Brent au-delà de 100$ et les effets à la pompe se font déjà sentir. Les banques centrales n’envisagent plus de baisse de taux et s’interrogent même sur une éventuelle nécessité de hausses en 2026 pour juguler les pressions inflationnistes dont la persistance dépendra de la longueur du conflit. Ce choc d’inflation pèse à la fois sur les marchés obligataires (forte remontée des taux) et sur les actions, en particulier en Asie (Nikkei -13%) et en Europe (CAC40 et Eurostoxx 50 -9%) qui s’approvisionnent au Moyen-Orient tandis que les Etats-Unis, autosuffisants en énergie, résistent mieux (SP500 et Nasdaq -5%). Le dollar joue le rôle de valeur refuge (+2,5% vs Euro), ce qui n’est pas le cas de l’or (-11%), victime de la hausse des taux. Les secteurs de l’énergie et de la défense résistent logiquement. A l’inverse, le luxe et les valeurs cycliques subissent de fortes corrections.

Le fait que cette guerre oppose un président versatile et impétueux à un régime dictatorial décimé par les assassinats ciblés génère une volatilité extrême. Une déclaration peut faire bouger les cours du pétrole de 10 $ et ceux des actions de 5% en une minute. Dans ces conditions, il est nécessaire de prendre du recul. La contribution du Moyen-Orient au PIB mondial est faible. L’économie mondiale était dans une phase d’atterrissage en douceur assez maîtrisée avant le conflit et le système financier mondial plutôt sain. L’essentiel réside donc sur la dépendance mondiale au pétrole et au gaz. Et dans ce domaine, la question cruciale est de savoir quand la région pourra de nouveau produire et acheminer les quantités nécessaires pour rééquilibrer les marchés de l’énergie.

Le scénario d’atterrissage en douceur, croissance modérée et inflation maîtrisée, est clairement remis en cause. Cependant, il est prudent d’attendre d’y voir un peu plus clair pour adapter les portefeuilles au nouvel environnement.

L’effet concret du passage de 3 à 5 ans du report des plafonds d’épargne retraite ne sera que progressif. La Direction Générale des Finances Publiques (DGFiP) a clarifié le nouveau mécanisme qui ne concerne que les plafonds calculés sur les revenus à partir de 2026 pour les années suivantes. « Si vous n'utilisez votre plafond de déduction pour l'imposition de vos revenus de 2026, vous pourrez l'utiliser pour augmenter votre plafond de déduction pour l'imposition de vos revenus de 2027, 2028, 2029, 2030 ou 2031 ». Ce n'est donc qu'en 2031 que les titulaires d'un PER pourront pleinement bénéficier du nouveau délai de report de 5 ans.

Le Conseil d’Orientation des Retraites s’est penché sur les leviers de redressement de notre système de retraites. Les trois premiers – hausse des cotisations sociales employeurs, hausses des cotisations sociales salariales, baisse des pensions – améliorent certes le solde du système mais ont des effets macroéconomiques récessifs que ce soit par le renchérissement du coût du travail ou la baisse de la consommation des retraités. Seul le report de l’âge de départ exerce un effet expansionniste en augmentant l’offre de travail et l’emploi, ce qui soutient l’activité et améliore, en plus du solde des retraites, le solde public hors retraites.

L’AFG (Association Française de Gestion) a publié son panorama annuel de l’épargne salariale dont nous reprenons ci-dessous les principaux points.

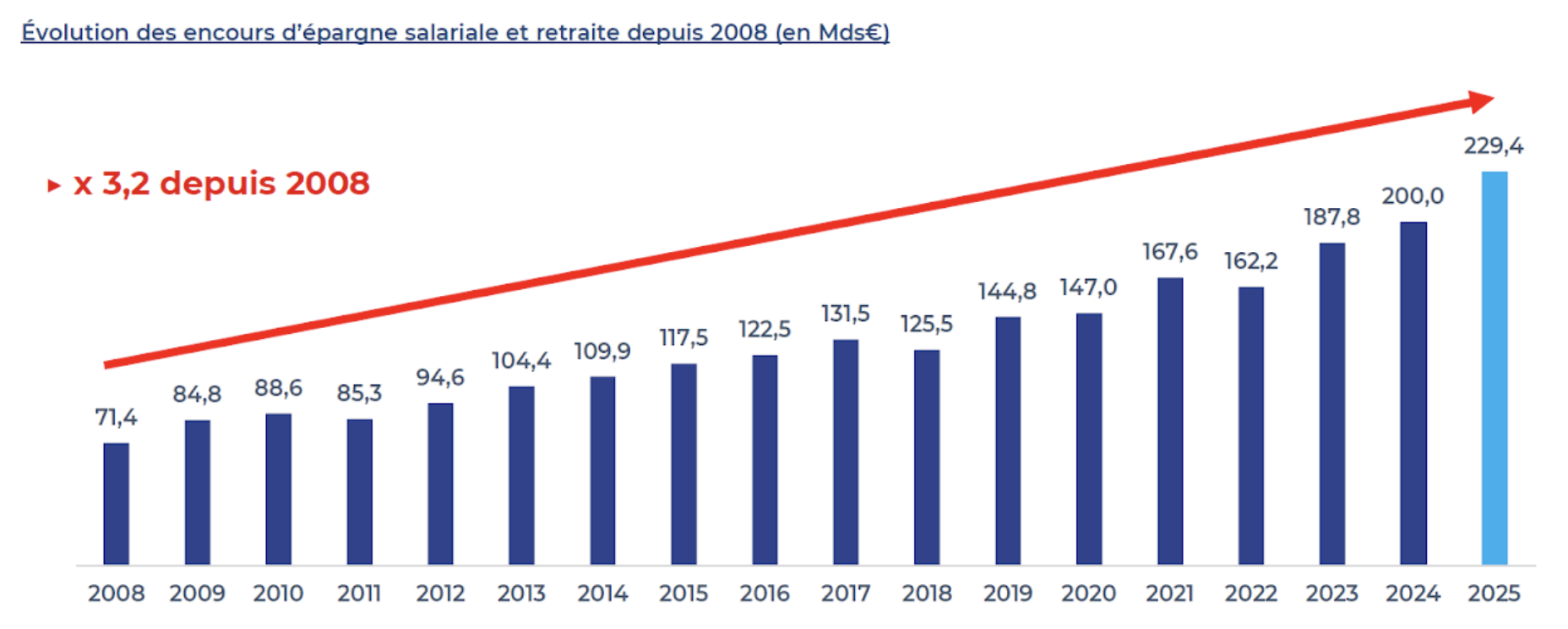

L'épargne salariale et l'épargne retraite d'entreprise collective confirment leur succès auprès des Français avec un encours global atteignant le niveau record de 229,4 milliards d'euros à fin 2025. Cette progression de +14,7 % sur un an s'inscrit dans une dynamique constante depuis 2008, période durant laquelle les encours ont été multipliés par 3,2.

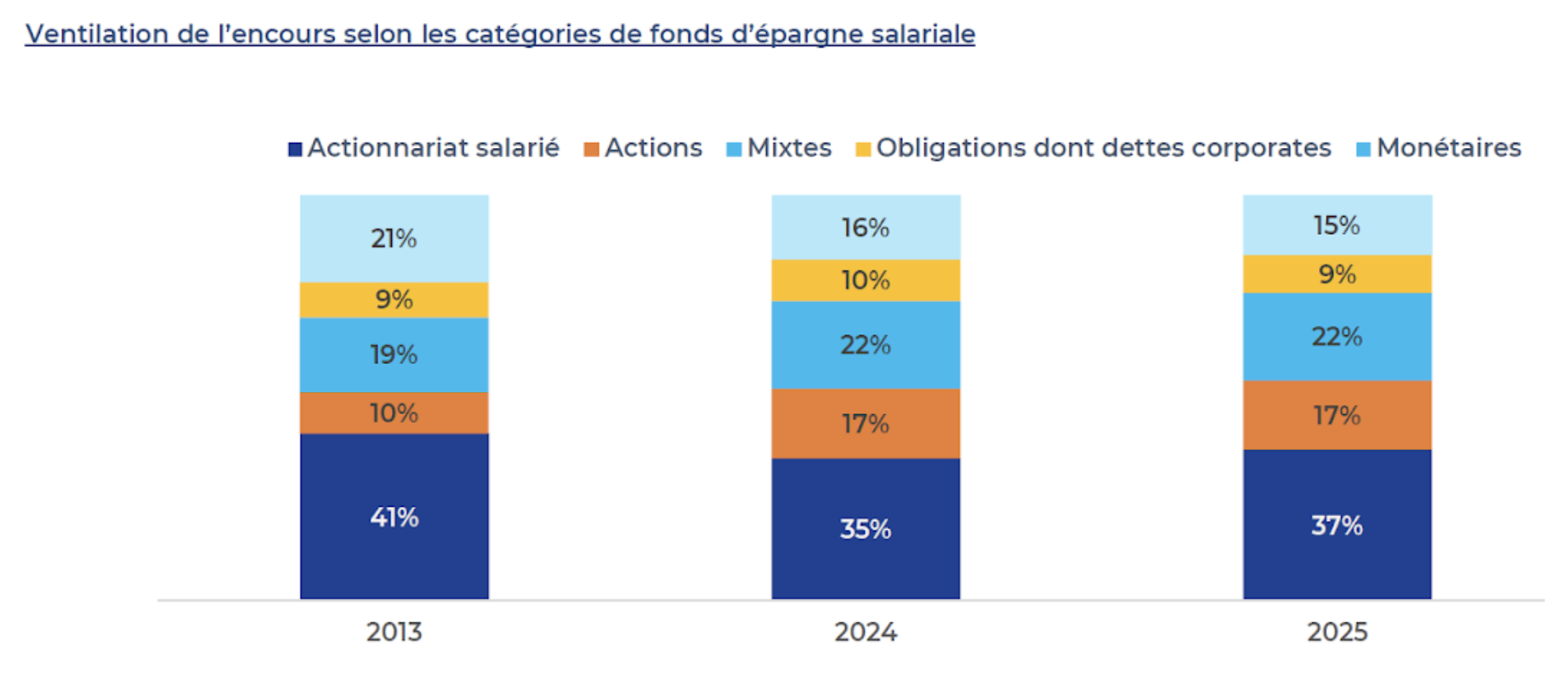

L'essentiel de ces actifs est réparti comme suit :

Cette croissance est portée tant par la performance des marchés financiers que par une collecte brute record de 23,4 milliards d'euros en 2025 (contre 21,7 milliards en 2024).

Les rachats sont également en hausse en 2025 (-21 Mds € vs -19 Mds € en 2024). 36% de ceux-ci sont dus à des cas de déblocages anticipés parmi lesquels l’acquisition ou l’agrandissement de la résidence principale reste prépondérante.

La première contribution est l’intéressement (7,3 Mds € en 2025) suivie de la participation (6,3 Mds €), les versements volontaires (4,9 Mds €) et enfin l’abondement des entreprises (4,7 Mds €). Près de 6 millions de salariés ont épargné en 2025 pour un montant moyen de 3 900 €. Les montants de la participation et de l’intéressement atteignent chacun 2 000 € en moyenne.

83 % des bénéficiaires d’épargne salariale ont entre 20 et 60 ans. Pour ces classes d’âges, plus d’un tiers de la population est investi dans les dispositifs d’épargne salariale.

Le nombre d'entreprises équipées continue de progresser pour atteindre 442 000, soit 26 000 de plus en un an. Fait notable, 99 % de ces entreprises sont des PME de moins de 250 salariés. Cette démocratisation a été largement soutenue par les mesures de la loi Pacte, notamment la suppression du forfait social pour les petites structures, puis par la loi sur le partage de la valeur.

403 000 entreprises offrent un plan d’épargne entreprise (soit +24 700 sur un an) et 262 000 un plan d’épargne retraite collectif (soit +21 800 sur un an). Aujourd'hui, 13,2 millions de porteurs détiennent un compte d'épargne salariale, avec un montant moyen détenu de 17 100 € par salarié.

L'épargne retraite d'entreprise collective (PERCO et PER Collectif) connaît un dynamisme particulièrement fort. Les Plans d'Épargne Retraite Collectifs (PERCOL), introduits par la loi Pacte, remplacent progressivement les anciens PERCO et représentent désormais 82 % des encours retraite en comptes-titres.

La collecte nette sur l’épargne retraite est effectivement de 2,85 Mds € contre -380 M€ pour les plans d’épargne entreprise. Malgré une collecte brute record de 18,8 Mds €, ces derniers sont affectés par des prises de bénéfice sur les fonds d’actionnariat salarié (-3,6 Mds €) après plusieurs années de forte performance des marchés.

La gestion pilotée s'impose comme la norme pour l’épargne retraite collective :

Le développement de l’épargne retraite et au sein de celle-ci de la gestion pilotée favorisent l’augmentation des fonds en actions au détriment des fonds monétaires entre 2013 et 2025.

L'épargne salariale n'est pas seulement un outil de prévoyance, c'est un moteur de financement pour les entreprises.

76 % de cette épargne finance directement les entreprises, dont 64 % via des actions et 12 % via des obligations d'entreprises.

Les investissements privilégient les émetteurs français à hauteur de 57 % au global.

Côté performances, la gestion pilotée « horizon » a délivré des résultats solides sur le long terme (net de frais) :

L'appétence des salariés pour la finance responsable se confirme. Les flux vers les fonds durables (SFDR articles 8 et 9) représentent désormais 61 % de la collecte brute des fonds diversifiés. L'encours des fonds durables atteint 121,3 milliards d'euros, soit 85 % de l'encours total des fonds diversifiés.

Par ailleurs, les fonds solidaires affichent un encours de 18,4 milliards d'euros, soutenant activement l'économie sociale et solidaire.

Le paysage de la tenue de comptes reste dominé par de grands acteurs bancaires.

Au 31 décembre 2025, les principaux teneurs de comptes en nombre total de porteurs sont :

L'année 2025 marque un tournant pour l'épargne salariale, qui s'affirme comme un dispositif de partage de la valeur incontournable. Entre records d'encours, succès des nouveaux PER et augmentation de la part en actions, elle remplit son double rôle : offrir aux salariés les moyens de financer leurs projets de vie (notamment l'acquisition de la résidence principale et la retraite) et soutenir la croissance des entreprises françaises.

My PENSION est heureuse d’annoncer son partenariat avec Caradec Sailing Spirit, le projet porté par le skipper Tanguy Caradec en vue de sa participation à la Route du Rhum Destination Guadeloupe 2026.

Cette transatlantique en solitaire entre Saint-Malo et Pointe-à-Pitre aura une résonance toute particulière pour le marin, qui souhaite rendre hommage à son père, le navigateur Loïc Caradec, disparu en mer lors de l’édition 1986 alors qu’il figurait parmi les favoris de la course.

Ce partenariat est apparu comme une évidence pour My PENSION tant les valeurs portées par la course au large en général et le projet de Tanguy Caradec en particulier résonnent avec celles qui nous animent dans notre activité d’épargne retraite et d’épargne salariale.

A propos de My PENSION xPER : Créée en 2020, My PENSION est un acteur de référence de l’épargne retraite et d'entreprise distingué par plusieurs récompenses pour sa capacité à conjuguer innovation, qualité d’expertise, maîtrise et transparence des frais. Soutenus par des partenaires institutionnels de premier plan, les experts de My PENSION accompagnent particuliers, professionnels et entreprises au moyen d’une approche sur mesure, en proposant un large éventail de solutions permettant d’adapter les PER individuels et collectifs aux besoins de chacun.