Actualités économiques : La hausse des marchés actions a de quoi interpeler

Les banques centrales restent au centre de l’attention des marchés financiers. Les investisseurs se sont dans un premier temps enthousiasmés d’une pause de la FED laissant entrevoir la fin du cycle des hausses de taux avant de déchanter devant les multiples déclarations officielles faisant état d’une nécessité de continuer la lutte contre l’inflation. Puis de rebondir à nouveau en fin de mois pour finir le semestre sur une note très positive.

La forte hausse des marchés actions sur la première moitié de l’année a de quoi interpeler : les taux d’intérêt court terme ont été tirés vers le haut par les banques centrales, l’inflation a certes reculé mais reste au-delà des objectifs de long terme, la croissance a ralenti au point d’entrevoir une récession prochaine aux Etats-Unis. Certes, les marchés financiers n’aiment pas l’inconnu et, de ce point de vue, l’inflexion de la courbe de l’inflation a de quoi rassurer. Le très bon niveau des résultats des entreprises, toujours plus agiles, est aussi de nature à soutenir les cours. Enfin, les valeurs technologiques qui avaient été durement sanctionnées en 2022 par une application mécanique de la hausse des taux sur leur valorisation théorique, sans que les fondamentaux de leur activité soient impactés, ont fortement rebondi en cette première partie d’année 2023. Sur le mois, les actions mondiales (exprimées en EUR) progressent de +3.6% (+12.6% en 2023) et les actions européennes de +3.8% (+14.8% en 2023). Les courbes de taux restent très inversées avec des taux à 2 ans de 4.9% aux US et 3.2% en Allemagne contre des taux à 10 ans de 3.8% et 2.4%.

L’inversion de la courbe de taux et l’absence de profondeur dans la hausse des marchés depuis le début d’année invitent à rester prudents. La question majeure qui devrait déterminer l’évolution des cours sur le reste de l’année est la capacité des entreprises à maintenir leurs très bons résultats dans une perspective de récession ou de croissance atone. De plus en plus d’observateurs s’attendent à une révision des résultats et donc à une correction des cours, qui pourrait être de courte durée.

Actualités de l’épargne retraite : Mesures concernant le PER dans le projet de loi Industrie Verte

Certaines mesures de la loi Industrie Verte actuellement discutée au Parlement concernent directement le PER. L'article 17 vise à encourager l'orientation de l'épargne placée dans les contrats d'assurance vie et les plans d'épargne retraite (PER) vers les petites et moyennes entreprises, en particulier celles qui ne sont pas cotées en bourse. Il introduit une obligation, dans les contrats d'assurance vie, de proposer une stratégie d'investissement prenant en compte l'horizon de détention et qui soit adaptée au profil de risque de l'épargnant (gestion pilotée), les PER faisant déjà l'objet, par défaut, d'une gestion pilotée par horizon. Les allocations associées, tant pour les contrats d'assurance vie que pour les PER, pourraient comprendre une part minimale d'unités de compte investies dans des actifs non cotés ou des titres éligibles au PEA-PME. La protection des épargnants dans cette perspective d’investissements en non coté serait également renforcée.

Un amendement sénatorial propose de plafonner à 1% les frais de transfert des anciens contrats d'épargne retraite (produits dits " article 83 ", PERP, Madelin) vers les PER, afin de faciliter la réorientation de l'épargne vers ces produits. Il s'agirait là d'une harmonisation avec le régime de frais actuellement prévu pour les transferts entre PER issus de la loi Pacte. L'amendement a été voté, avec l'aval du gouvernement et de la commission des affaires économiques. Le texte est maintenant entre les mains de l'Assemblée nationale.

Focus du mois : Quelques enseignements du rapport 2023 du Conseil d’Orientation des Retraites

Le Conseil d'orientation des retraites (COR), instance indépendante et pluraliste d'expertise et de concertation, chargée d'analyser et de suivre les perspectives à moyen et long terme du système de retraite français, a publié en juin son nouveau rapport annuel. Composé de parlementaires, de représentants des organisations professionnelles et syndicales, des retraités et des familles, de membres de l'administration et d'experts, le Conseil d'orientation des retraites (COR) est placé auprès du Premier ministre.

Les observateurs attendaient avec curiosité ce premier rapport du COR intégrant explicitement la Réforme des Retraites votée en 2023. Cependant, les écarts avec les projections de 2022 ne doivent pas être interprétés comme retraçant les seuls effets de la réforme car :

- Une réforme des retraites était déjà intégrée dès 2022 dans les perspectives macroéconomiques à l’horizon 2027 fournies au COR pour son exercice de projection

- D’autres modifications du contexte démographique et macroéconomique entre 2022 et 2023 sont prises en compte dans les projections 2023 en particulier une inflation plus élevée

- Les modèles de projection des régimes intègrent par ailleurs les dernières données disponibles

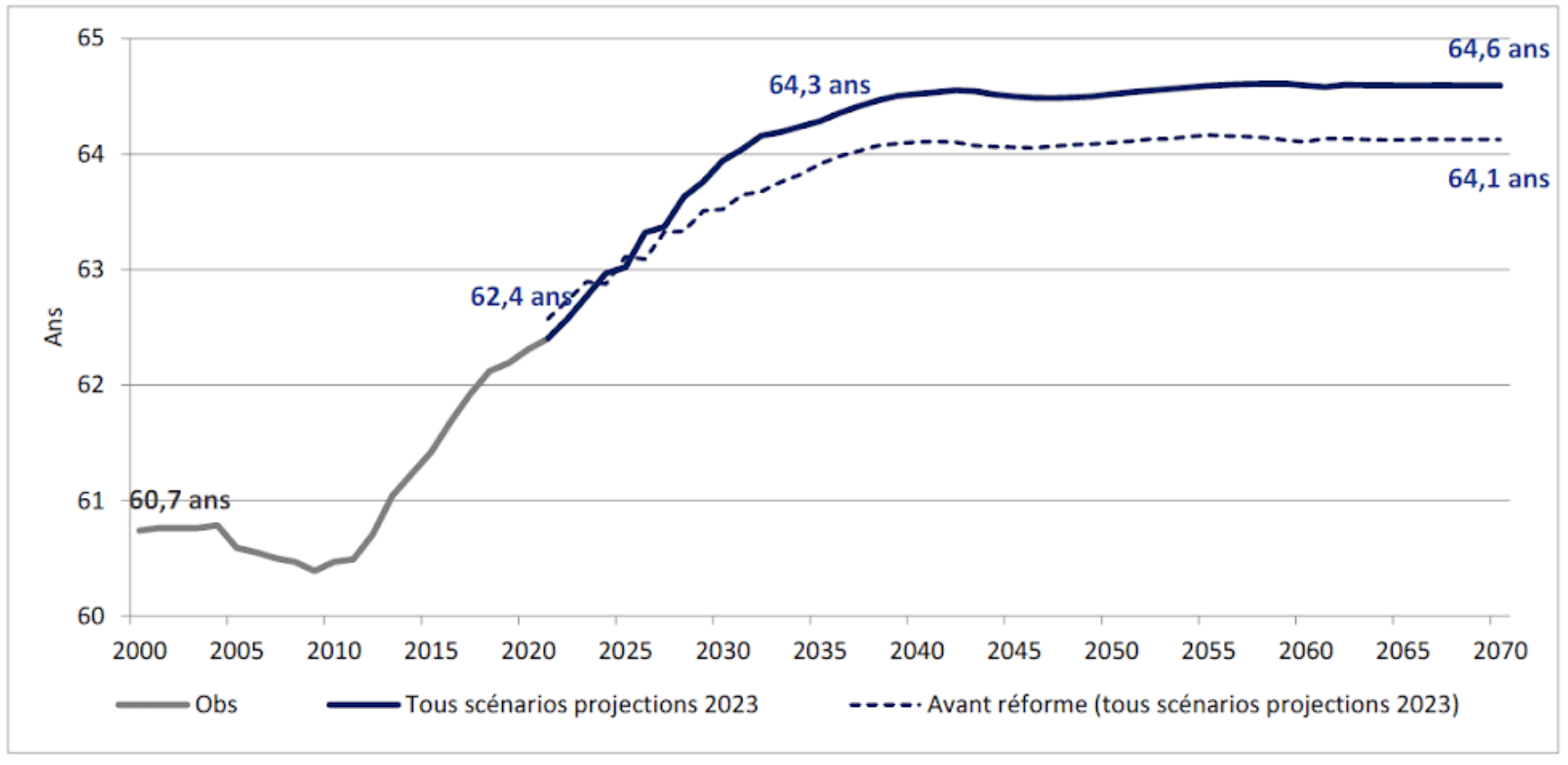

L’âge de départ à la retraite va augmenter plus rapidement avec la Réforme des Retraites

La prise en compte du décalage de 2 ans de l’âge légal de départ à la retraite (de 62 à 64 ans) ne génère à long terme qu’une augmentation d’une demi-année de l’âge réel de départ à la retraite (de 64,1 ans à 64,6 ans) estimé par le COR. En effet, le décalage est d’une part atténué par des mesures renforcées de départ anticipé en particulier pour carrières longues. D’autre part, l’âge de départ au temps plein était déjà fixé à 67 ans et incitait les actifs à partir au-delà de l’âge légal pour réduire leur décote.

Âge conjoncturel de départ à la retraite (source COR)

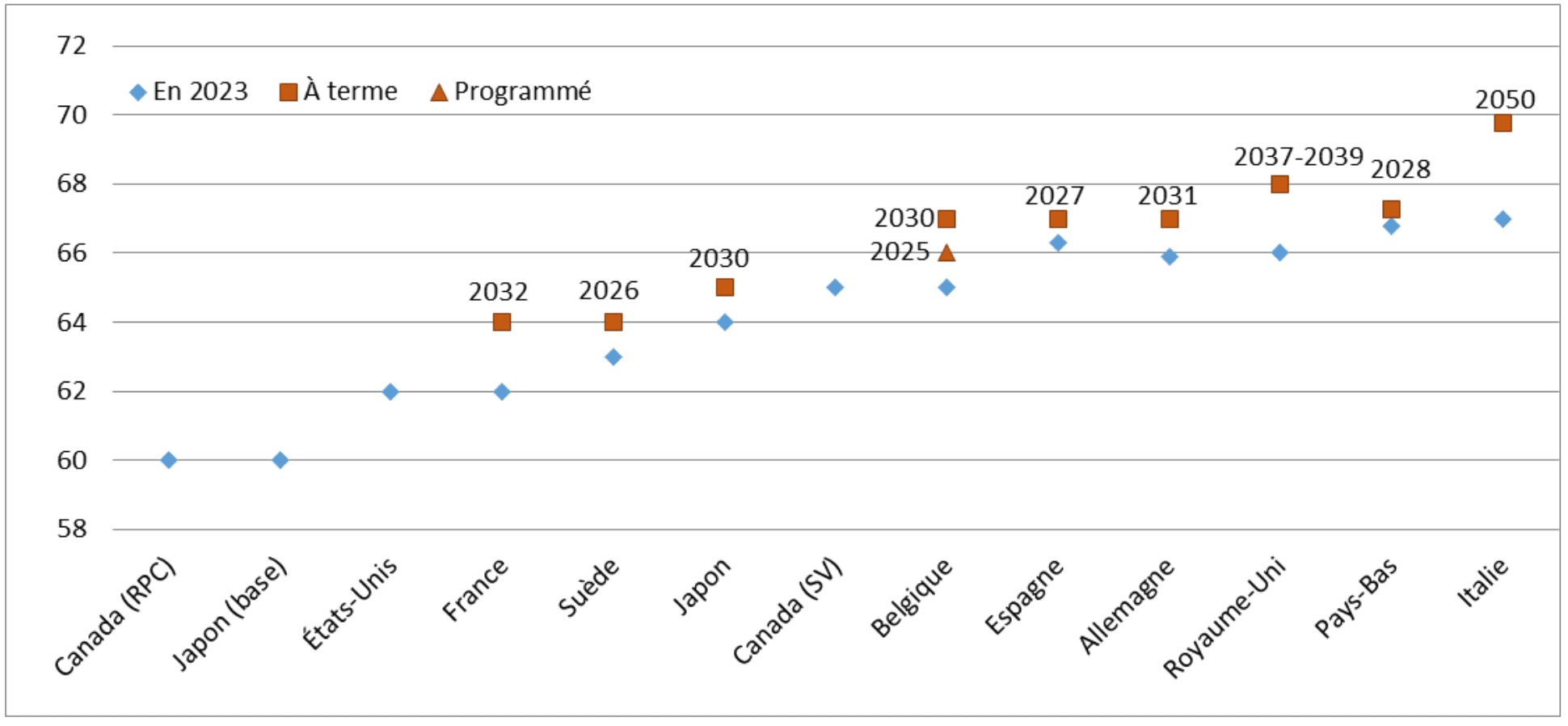

Il convient de mettre en perspective le décalage de l’âge légal à 64 ans au regard d’autres pays dont beaucoup ont déjà enclenché des réformes pour dépasser 65 ans. L’espérance de vie étant par ailleurs favorable, la France reste dans les pays offrant les plus longues retraites. La durée moyenne de versement actuellement de 24,5 ans pourrait atteindre 27 ans pour la génération 2000.

Âges d’ouverture des droits au 1er janvier 2023 et à terme dans divers pays (source COR)

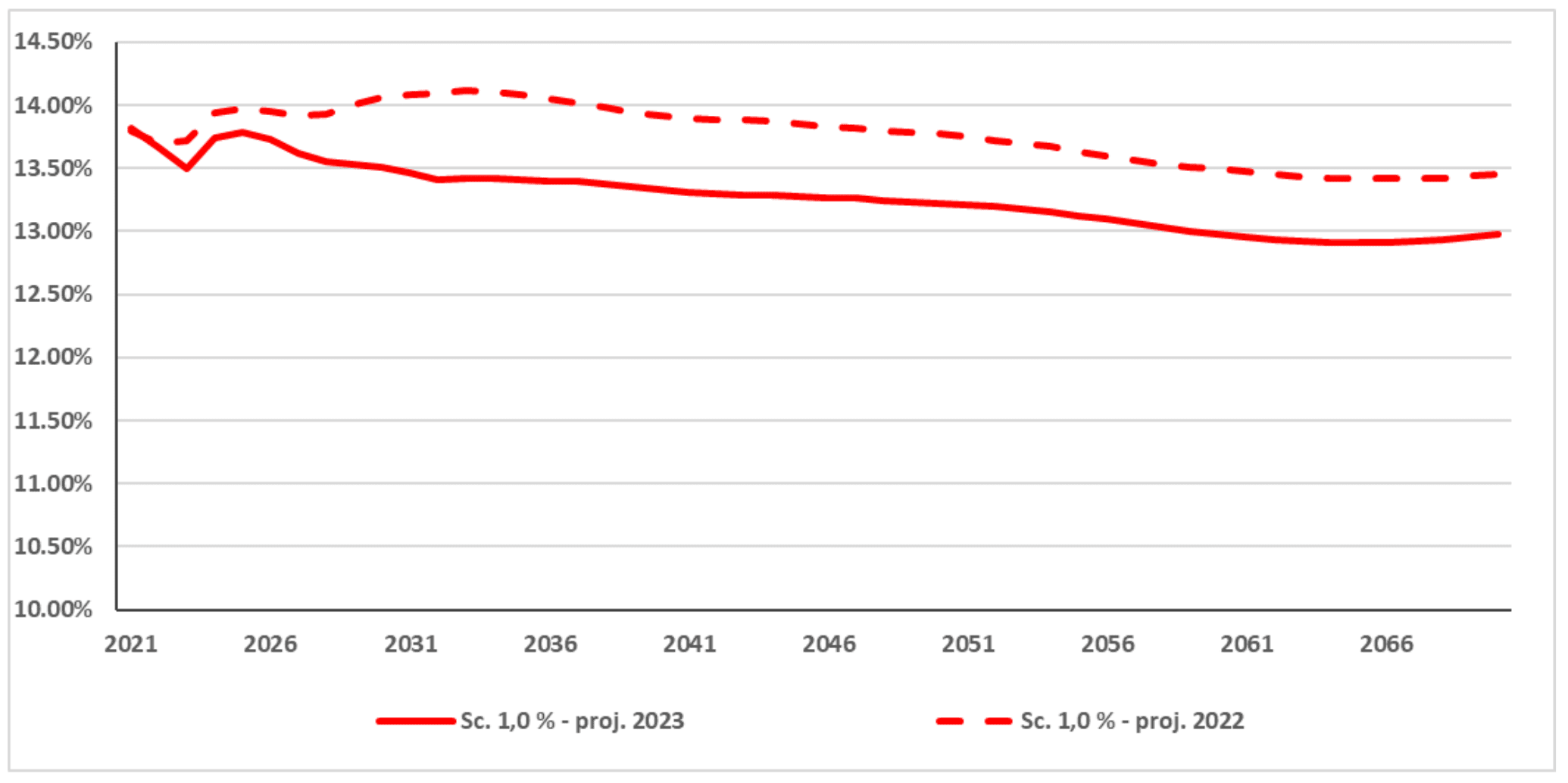

Le COR prévoit une baisse plus nette de la part des dépenses de retraite dans le PIB dans son scenario central

En 2022, les dépenses du système de retraite s’élevaient à 13,7 % du PIB. Cette part serait en baisse à l’horizon 2030 où elle atteindrait environ 13,5 % du PIB. Dans le scénario d’une productivité de 1% par an qu’on peut qualifier de scénario central, ces dépenses baisseraient pour atteindre 13% à horizon 2070.

Part des dépenses de retraite dans le PIB pour le scénario central de productivité de 1% (source COR)

Ce résultat est obtenu malgré le vieillissement de la population française. L’évolution de la part des dépenses dans le PIB est en effet freinée par l’augmentation de l’âge de départ à la retraite qui passerait de 62,4 ans en 2021 à environ 64,6 ans à partir de 2040, sous l’effet à la fois des réformes visant à reculer l’âge effectif de départ à la retraite et du recul de l’âge d’entrée dans la vie active. Ce résultat est aussi imputable à une revalorisation attendue des pensions moindre que celle des revenus d’activité.

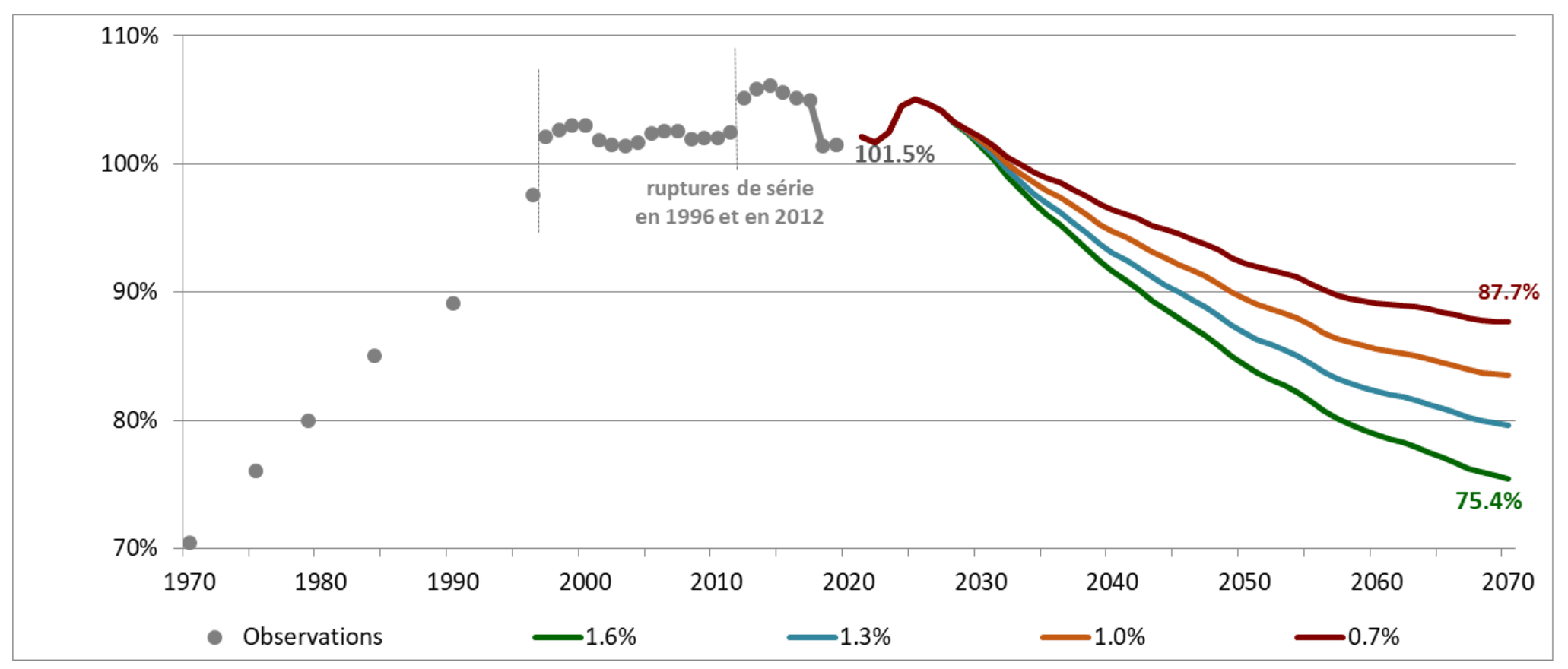

Le niveau de vie moyen des retraités devrait baisser par rapport à l’ensemble de la population

Niveau de vie moyen des retraités rapporté à celui de l’ensemble de la population (COR 1970/2070)

Le COR observe le niveau de vie moyen des retraités par rapport à l’ensemble de la population et effectue des projections qui diffèrent essentiellement sur le niveau de productivité attendue. Le niveau de vie intègre les pensions, mais également les revenus du patrimoine et les effets fiscaux et sociaux. Il s’agit d’un calcul moyen, sachant que la dispersion est très élevée entre les retraités.

Le niveau de vie relatif des retraités a progressé de 30 points entre 1970 et le milieu des années 1990 grâce à une augmentation des pensions et une hausse de leur patrimoine. Le niveau de vie moyen des retraités a progressé parallèlement de 1996 à 2017 à celui des actifs et de l’ensemble de la population (1,4 % par an en moyenne entre 1996 et 2010 puis stabilité de 2010 à 2017).

Le COR prévoit une baisse du niveau de vie relatif des retraités du fait d’une indexation des pensions sur les prix alors que les revenus d’activité devraient progresser plus rapidement en bénéficiant des gains de productivité. Cette tendance à la baisse sur longue période ne se retrouve toutefois pas à court terme où le niveau de vie relatif des retraités augmenterait jusqu’en 2025, notamment sous l’effet des revalorisations importantes de pensions, bien que les retraités soient par ailleurs davantage touchés par l’inflation.

La réforme affecte différemment les générations et les genres

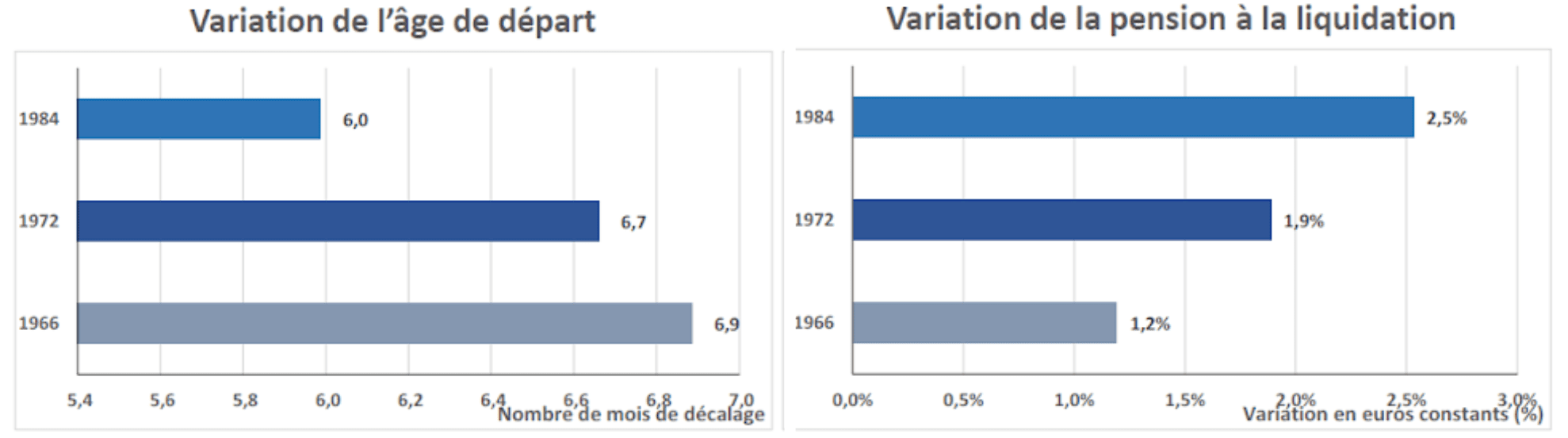

Le COR a étudié plus précisément les effets de la réforme des retraites 2023 sur trois générations : 1966, 1972 et 1984.

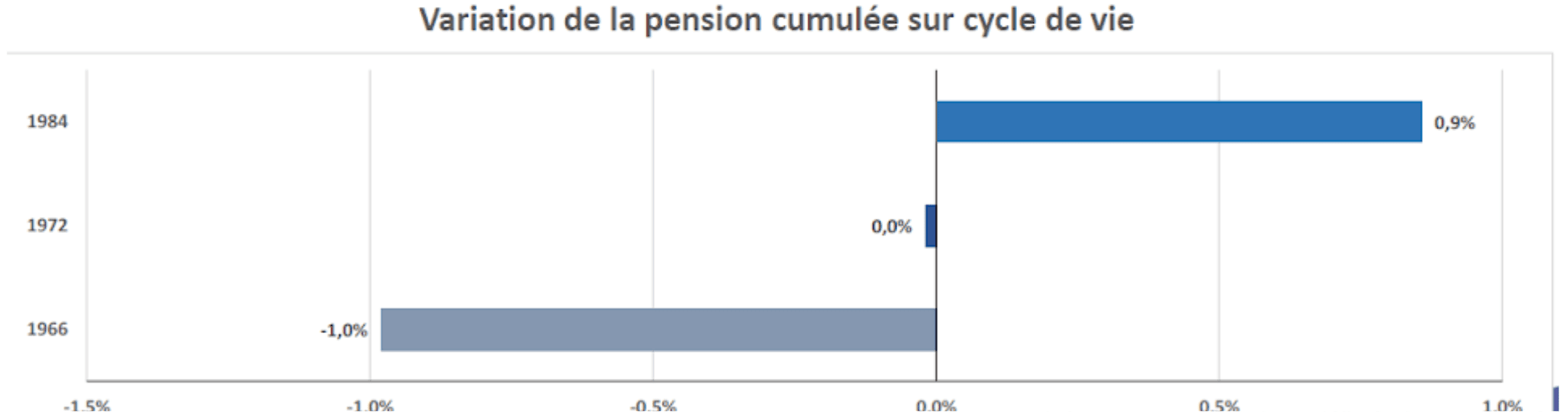

En se basant sur un modèle de la DREES, le COR a estimé le décalage de l’âge de départ et l’augmentation de la pension à la liquidation. Ils ont créé un indicateur synthétique qui prend en compte les deux effets : la pension cumulée sur le cycle de vie (l’augmentation de la pension est compensée par la moindre durée de versement).

La génération 1966 apparaît ainsi pénalisée par la Réforme des Retraites 2023, qui est en moyenne neutre pour la génération 1972 et bénéfique pour la génération 1984.

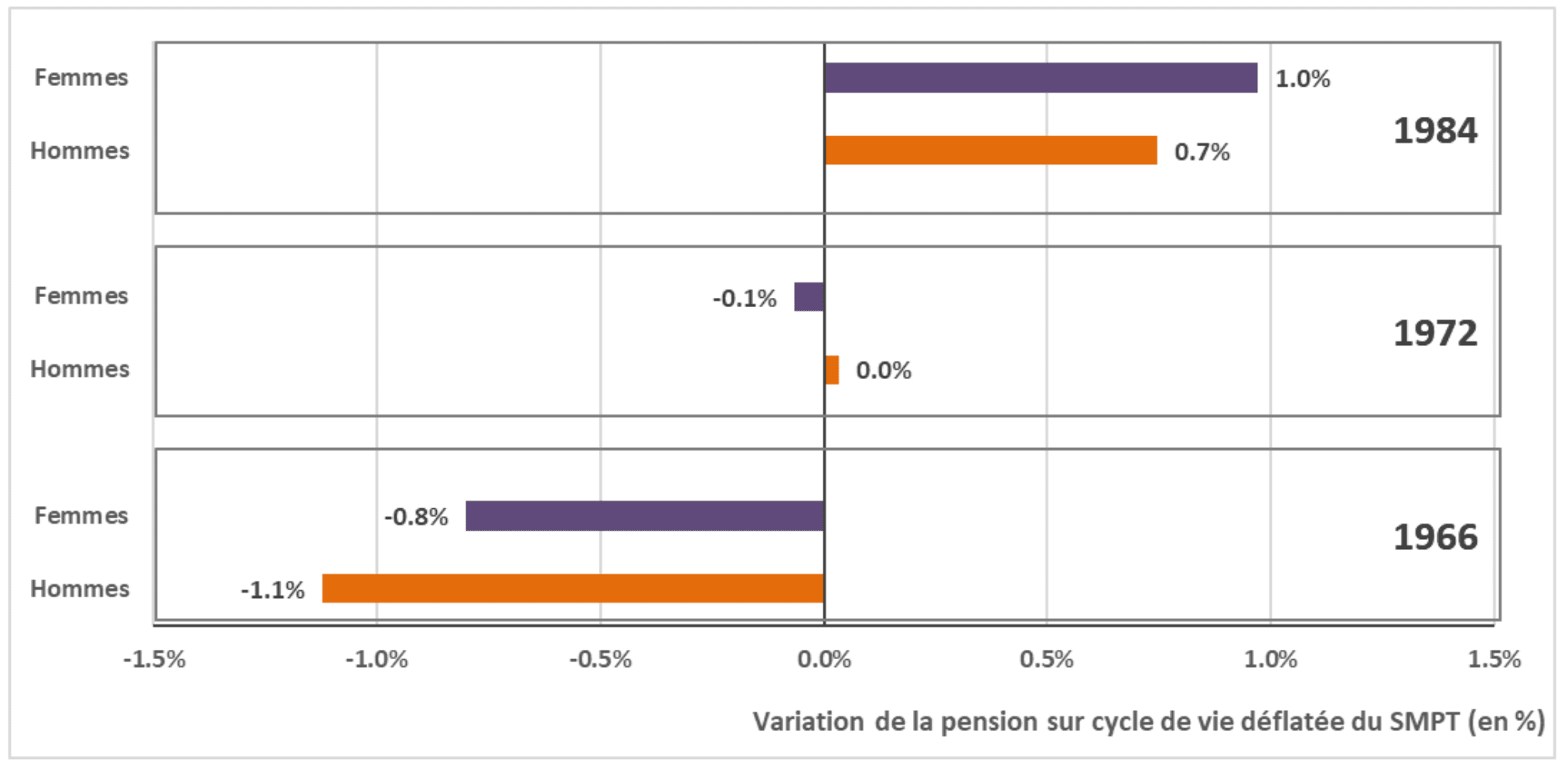

En moyenne, selon le COR, la réforme est légèrement favorable pour les femmes par rapport aux hommes, mais pas de nature à réduire significativement les écarts qui subsistent.

La réforme intègre un effet redistributif

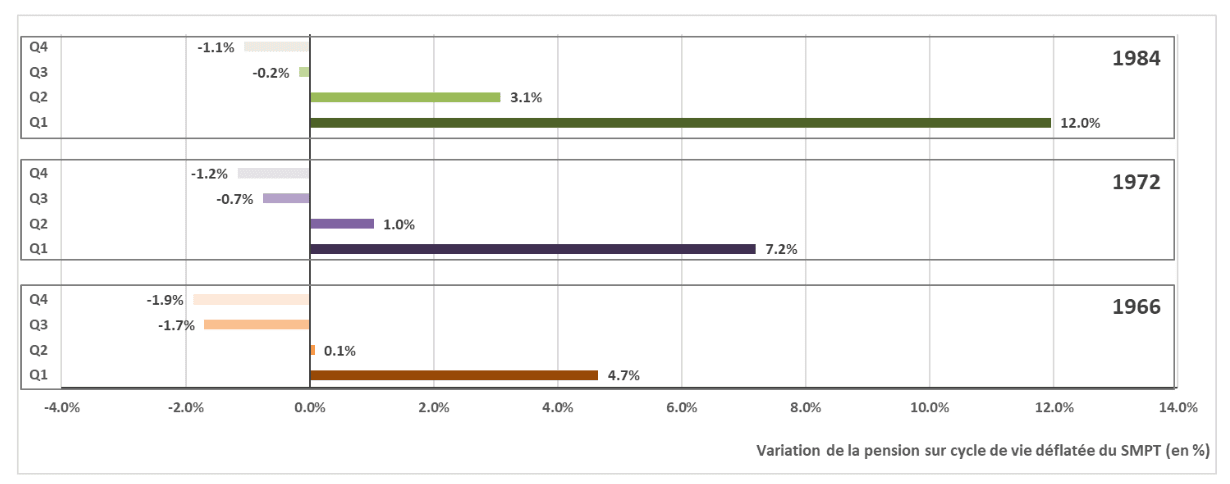

Enfin, en agissant sur les pensions les plus faibles, la réforme 2023 a un effet redistributif prononcé de nature à réduire la forte dispersion actuelle.

Le graphique suivant indique la variation de la pension sur le cycle de vie liée à la Réforme des retraites 2023 pour chaque génération étudiée en différenciant les retraités selon les quartiles de niveau de pension. Le quartile Q1 correspond aux plus petites pensions tandis que le quartile Q4 correspond aux pensions les plus élevées.

Pour toutes les générations, la Réforme des retraites 2023 améliore la situation des petites pensions au détriment des pensions les plus élevées.

Les 419 pages du rapport 2023 du COR apportent par ailleurs des éclairages sur de nombreux autres points que nous n’avons pas repris.

Les experts My PENSION sont à votre disposition pour étudier vos projets d’épargne retraite et vous apporter des solutions concrètes.