Comment déclarer son PER aux impôts ?

Retrouvez notre Newsletter du mois de mai 2024 dans laquelle My PENSION xPER vous indique comment déclarer votre PER aux impôts.

En savoir plus

L’engouement pour l’intelligence artificielle serait-il plus fort que les craintes de taux d’intérêts encore élevés pour longtemps ? Les minutes de la FED confirment les appréhensions à baisser les taux aux US alors que l’inflation persiste et signe. Les taux américains à 10 ans restent élevés à 4,57% tandis que leurs homologues français dépassent 3,10%. Pourtant, les marchés actions, portés par de bons résultats d’entreprises en début de mois aux Etats-Unis, sont en progression : +2,7% pour les actions mondiales (MSCI World) exprimées en euros et 1,3% pour l’Euro Stoxx 50. Le CAC 40 sous-performe avec seulement +0,1% (+1,2% avec les dividendes). Les petites valeurs françaises reprennent en revanche des couleurs (CAC Small + 9,2%). Le dollar se replie de 2% face à l’euro.

Dans cet environnement macroéconomique tendu, la publication tardive des résultats de NVIDIA était particulièrement attendue et les analystes n’ont pas été déçus. Ils ont salué les perspectives par une hausse de +27% sur le mois (+121% en 2024). Tout le secteur de la technologie américaine en a profité : Meta (+9%), Apple (+13%), Microsoft (+7%). En revanche, le secteur du luxe est à la traîne (LVMH -5% Hermès -2%) ainsi que celui de la santé.

Nous gardons notre allocation équilibrée en attendant d’en savoir plus sur les politiques monétaires. Une nouvelle remontée des taux d’intérêt serait un point d’entrée sur les marchés obligataires dans la perspective de baisses de taux, certes retardées mais toujours probables.

La Mission d’information relative à la fiscalité de l’épargne par capitalisation finançant la retraite doit rendre son rapport final prochainement.

Les travaux de la mission visent à évaluer l'état actuel et les perspectives d'évolution de l'épargne retraite, en mettant un accent particulier sur l'accessibilité et la compréhensibilité des produits d'épargne pour les citoyens français.

La mission doit se concentrer sur plusieurs aspects cruciaux, avec pour focale principale la fiscalité des produits d'épargne retraite, pour les épargnants comme pour les employeurs. Elle doit envisager une comparaison avec d'autres formes d'épargne privilégiées par les Français pour la constitution d'un complément de revenu à la retraite et s’interroger sur les raisons de la croissance inégale des PER bancaires par rapport aux PER assurantiels.

Cette mission d'information intervient à un moment crucial pour le développement de l'épargne retraite en France, dans l’objectif de la rendre plus accessible, lisible et alignée avec les besoins économiques et sociaux du pays.

Invitée par la mission, la CFTC juge que le plan d’épargne-retraite (PER) peut constituer un complément de revenus appréciable pour les retraités, mais elle insiste sur la nécessité de conserver son caractère facultatif, pour éviter que ce dispositif de retraite par capitalisation ne soit à l’avenir utilisé comme un moyen de combler d’éventuels manques du système obligatoire par répartition. La CNCEF a de son côté plaidé pour une meilleure pédagogie financière en matière de préparation à la retraite en France.

Le système français de retraite par répartition est voué à un avenir difficile du fait d’une démographie adverse. Le ratio actifs cotisants / retraités est passé de 4 en 1965 à 1,67. Les réformes s’enchainent à un rythme de plus en plus rapide pour maintenir la santé financière du système. Le taux de cotisations étant déjà élevé en comparaison avec d’autres pays, l’ajustement ne peut se faire que sur les prestations et en particulier l’âge de départ à la retraite.

Dans tous les sondages, les jeunes actifs expriment un doute quant à la capacité du système par répartition à leur verser une pension correcte lorsqu’ils atteindront la retraite. Pour autant, rares sont ceux qui épargnent pour leur retraite.

L’objet de ce focus est de montrer l’intérêt de démarrer tôt une démarche d’épargne retraite par capitalisation.

La loi PACTE de 2019 a révolutionné l’épargne retraite par capitalisation en créant un véhicule unique, le Plan d’Epargne Retraite (PER), avec une déclinaison individuelle (PERIN) et collective (PERCOL et PEROB), destiné à recevoir l’épargne des Français dédiée à l’amélioration de leur niveau de vie à la retraite.

Afin d’encourager les actifs à capitaliser une partie de l’épargne pour leur retraite au sein de PER individuels, les versements sur ces PERIN bénéficient d’un avantage fiscal fort : la déductibilité de ces versements des revenus catégoriels (pour les Travailleurs Non-Salariés) ou des revenus globaux dans la limite de plafonds, générant une économie d’impôts d’autant plus forte que leur taux marginal d’imposition est élevé.

My PENSION met à disposition gratuitement :

Dans l’épargne retraite par capitalisation, les gains sont réinvestis dans le PER et génèrent eux-mêmes de nouveaux gains. Plus les sommes sont investies tôt, plus elles auront produit des gains au moment de la retraite.

Pour illustrer ce point, imaginons un épargnant qui va investir progressivement 100 000 EUR pour sa retraite prévue à 65 ans.

Dans le premier cas, il commence dès l’âge de 30 ans et investit 100 000 /35= 2 857 € chaque début d’année dans son PER.

Dans le deuxième cas, il attend 40 ans et verse 100 000 /25 = 4 000 € chaque début d’année.

Dans le troisième cas, il attend 50 ans et investit 100 000 /15 = 6 6667 € au début de chaque année.

En supposant une performance financière du PER de 6% par an nette de tous frais, voici les résultats :

| Age début du PER | Age de la Retraite | Versements annuels | Versement total | Capital à la retraite |

|---|---|---|---|---|

| 30 ans | 65 ans | 2 857 € | 100 000 € | 337 488 € |

| 40 ans | 65 ans | 4 000 € | 100 000 € | 232 626 € |

| 50 ans | 65 ans | 6 667 € | 100 000 € | 164 484 € |

Selon les hypothèses de cette simulation, en commençant à verser annuellement dès l’âge de 30 ans au lieu d’attendre 50 ans, un épargnant peut doubler son capital disponible à la retraite.

La pandémie de Covid 19 a rappelé aux investisseurs, s’il en était besoin, que les marchés actions peuvent subir de fortes variations sur des périodes courtes. En l’espace de 2 mois, l’indice S&P 500 des plus grandes valeurs américaines a perdu un tiers de sa valeur entre février et avril 2021, avant de rebondir encore plus fortement pour terminer l’année sur une hausse de 18%. Du fait de la crise financière généralisée, l’année 2008 avait déjà vu le même indice plonger de -36% et retrouver son niveau au bout de 5 ans.

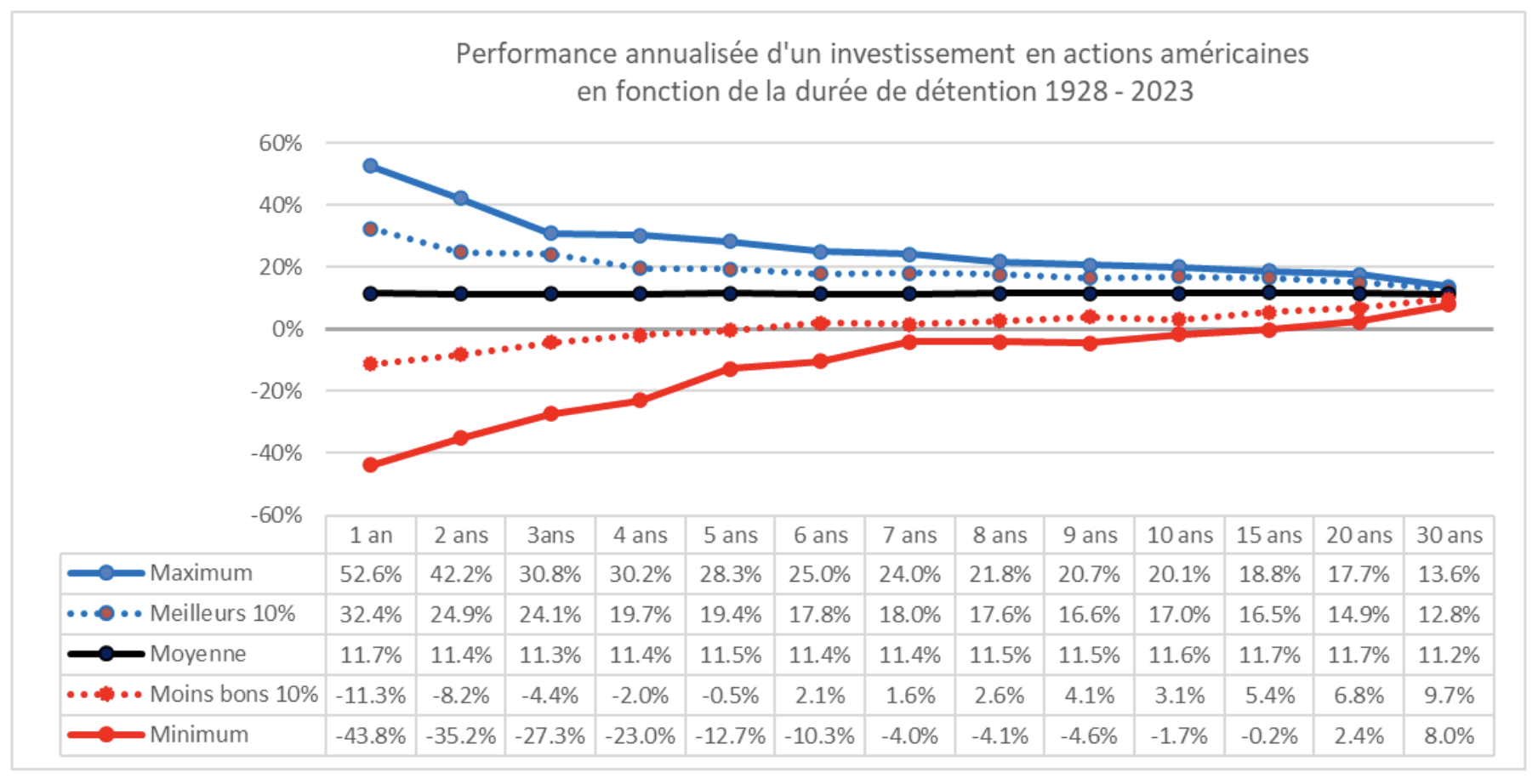

My PENSION s’est penchée sur les statistiques des actions américaines sur la période de 1928 (soit juste avant la Grande Dépression) à 2023 compilées et mises en ligne par le Pr Damodaran (Stern School at New York University). Elles se fondent sur l’indice S&P500 dividendes réinvestis et sur un équivalent avant son lancement (1957). Sur l’ensemble de la période, la moyenne des performances annuelles est de 11,6% en valeur nominale, soit 8,5% en termes réels (corrigés de l’inflation). La pire année, en nominal, est 1931 (-43.8%) et la meilleure est 1954 (+52,6%). Avec un tel écart, il est aisé de comprendre la difficulté d’investir en actions lorsqu’on dispose d’un horizon d’investissement court.

Qu’en est-il lorsque l’épargnant a un horizon d’investissement long, voire très long, comme cela peut être le cas dans le cadre de l’épargne retraite ? C’est pour répondre à cette question que nous avons retraité les données des actions américaines dans le graphique suivant :

Sources : Données Stern School of New York University, Calculs My PENSION

L’axe horizontal représente l’horizon d’investissement de 1 an à 30 ans. Pour chacun de ces horizons, on représente la meilleure performance annualisée, la moins bonne, la performance moyenne, la performance des 10% meilleures périodes de cette durée et la performance des 10% périodes les moins bonnes.

Par exemple, on retrouve pour une durée d’un an, la meilleure année de 52,6% (1954), la moins bonne année de -43.8% (1931) et la moyenne de 11,7%. Dans 10% des cas, l’année aura été meilleure que 32,4% et dans 10% des cas elle aura été inférieure à -11.3%.

S’agissant d’un investissement de 10 ans, la meilleure performance annualisée serait de 20,1% (soit 525% de progression totale entre 1949 et 1958) et la moins bonne de -1.7% (soit -15,5% au total entre 1929 et 1938).

Plus la durée d’investissement s’allonge, moins la probabilité de perdre de l’argent est élevée. Dès 6 ans de détention, un investisseur en actions américaines aurait moins de 10% de (mal)chance de perdre de l’argent en bourse. Au bout de 16 ans, cette probabilité de perte est proche de zéro.

Lorsque l’investisseur est resté 20 ans investi sur le marché, sa pire performance annualisée aurait été de +2,4% (soit +60% sur l’ensemble de la période). Dans 90% des cas, il aurait gagné plus de 6,8% par an.

Au bout de 30 ans, les écarts sont resserrés autour de la moyenne annuelle de 11%, entre 8% pour le pire cas et 13.6% pour le meilleur.

Même si sa valeur mathématique est faible, ce graphique a le mérite de mettre en évidence le point suivant observé sur données historiques :

Investir à long terme en actions permet de bénéficier du rendement supérieur de cet actif à long terme tout en réduisant l’impact de l’incertitude de court terme.

Encore faut-il conserver son investissement sans céder à la panique en case de crise et ne pas l’augmenter en phase d’euphorie boursière.

Les jeunes épargnants qui disposent d’un horizon de temps long pour leur épargne retraite peuvent envisager un investissement dynamique en actions avec des espérances de gain élevées.

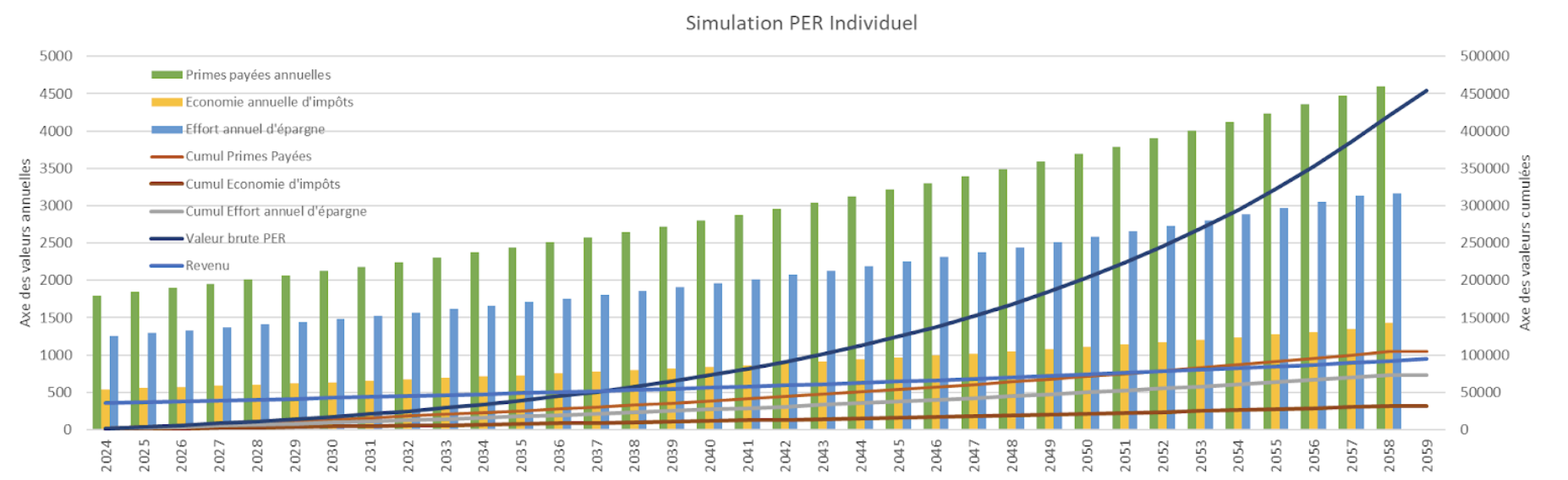

Nous avons considéré, dans ce scénario, un cadre qui connaît une augmentation annuelle de revenu nominal de 2,8% tout au long de sa carrière. Il a un salaire net (après cotisations sociales) de 36 k€ à 30 ans, 55 k€ à 45 ans (soit 70k€ bruts) et 95 k€ à 65 ans. Pour les besoins de l’exercice, il investit chaque année 5% de son revenu annuel net dans un Plan d’Epargne Retraite Individuel, qui rapporte 8% de rendement (chiffre extrapolé par rapport aux 11% du marché américain moins les frais et une décote).

Un cadre qui verse 5% de son salaire net entre 30 et 65 ans sur un PER ayant atteint un rendement réel de 8% accumule un capital brut correspondant à 4,8 fois son dernier salaire annuel et peut recevoir une rente viagère correspondant à 14,4% de son dernier salaire annuel net ;

En l’occurrence, notre cadre voit sa cotisation augmenter avec son revenu, de 1 800 € à 30 ans à 4 600 € à 65 ans (cumul de 105 000 € sur la période). Nous supposons que sa situation familiale est telle qu’il se maintient tout du long sur une tranche d’imposition marginale de 30%. Il bénéficie chaque année d’une économie d’impôts correspondant à la déduction de son versement d’un montant de 540 € à 30 ans et 1 440 € à 65 ans (cumul de 31 500 € d’avantage fiscal). Son effort réel d’épargne (versement PER moins avantage fiscal) est de 73 500 €. Avec les hypothèses de rendement réel du PER de 8%, il bénéficiera d’un capital brut (avant impôt) de 454 000 EUR.

S’il opte pour une rente viagère, il pourra avec le capital accumulé recevoir 13 644 € par an, soit 14,4% de son dernier revenu. Nous faisons ici les hypothèses correspondant à My PENSION xPER : table de mortalité dite TGF05 et absence de frais de conversion ou sur arrérages. Selon cette table de mortalité, le souscripteur de la génération 1994 aura une espérance de vie de 33 années à 65 ans.

Il peut donc en moyenne espérer recevoir une rente équivalente à 14,4% de son dernier revenu pendant 33 ans. A comparer à 5% de son revenu épargné pendant 35 ans.

Si la performance de son PER n’est que de 3% net, sa rente atteindra 5,6% de son dernier revenu.

La retraite peut ainsi sourire à ceux qui la préparent tôt, surtout si les performances financières de l’épargne se rapprochent de celles des actions américaines sur le long terme.