Pour développer l’épargne-retraite, les pouvoirs publics ont doté les dispositifs d’avantages fiscaux. Les nouveaux PER (Plans d’Epargne Retraite) offrent ainsi des avantages fiscaux qui dépendent du mode de versement (versement libre individuel, versement d’intéressement ou de participation, versement obligatoire de l’entreprise de type “article 83”)

Estimez votre avantage fiscal avec notre simulateur PER en ligne.

Les nouveaux PER individuels institués par la loi PACTE de 2019 remplacent tous les anciens dispositifs individuels d’épargne retraite de type PERP, PREFON, COREM ou contrats Madelin, qui s’adressaient à des professions différentes (salariés, travailleurs non-salariés, fonctionnaires…).

Le principe de l’avantage fiscal reste le même : dans la limite d’un plafond, les sommes investies sur un PER individuel sont déductibles du revenu imposable annuel (traitement, salaire ou bénéfice). L’économie d’impôts est ainsi d’autant plus élevée que le souscripteur est soumis à taux marginal d’imposition fort.

Cet avantage fiscal au versement a deux contreparties :

Attention : La loi de finances 2026 supprime la déductibilité des versements effectués par des épargnants de plus de 70 ans.

A la retraite, lorsque le souscripteur demande la récupération du montant accumulé sous forme de capital, il va devoir

Le principe de réintégration des versements et d’imposition des plus-values est le même pour une sortie fractionnée en capital sauf qu’il porte uniquement sur la fraction du PER total récupéré dans l’année.

La rente obtenue grâce à un PER est dispose d'un régime particulier d'imposition dès lors que les versements ont bénéficié de la déductibilité du revenu.

La rente est soumise :

S’il a effectué des versements sans bénéficier de la déduction du revenu, la portion de rente correspondante est considérée comme une Rente Viagère à Titre Onéreux (RVTO). Les charges sociales sont également imposées au taux en vigueur sur une fraction de la rente qui dépend de l’âge du souscripteur au moment de la conversion en rente. La rente est également imposée au barème de l’Impôt sur le revenu uniquement sur cette même fraction dépendant de l’âge du rentier.

Pour approfondir le sujet des retraites, retrouvez notre page dédiée sur la retraite

La fiscalité est différente selon qu’il s’agisse d’une sortie anticipée pour acquisition d’une résidence principale ou pour une circonstance exceptionnelle du type aléas de la vie.

Pour l’achat de la résidence principale, la fiscalité est identique à une sortie en capital à la retraite, avec la réintégration des versements déductibles au revenu et l’imposition des plus-values.

Dans les cas de circonstances exceptionnelles du type aléas de la vie, le souscripteur est exonéré d’impôt sur le revenu. Il ne réintègre pas ses versements déductibles. Il ne paie que les prélèvements sociaux sur les plus-values, à savoir 18,6%.

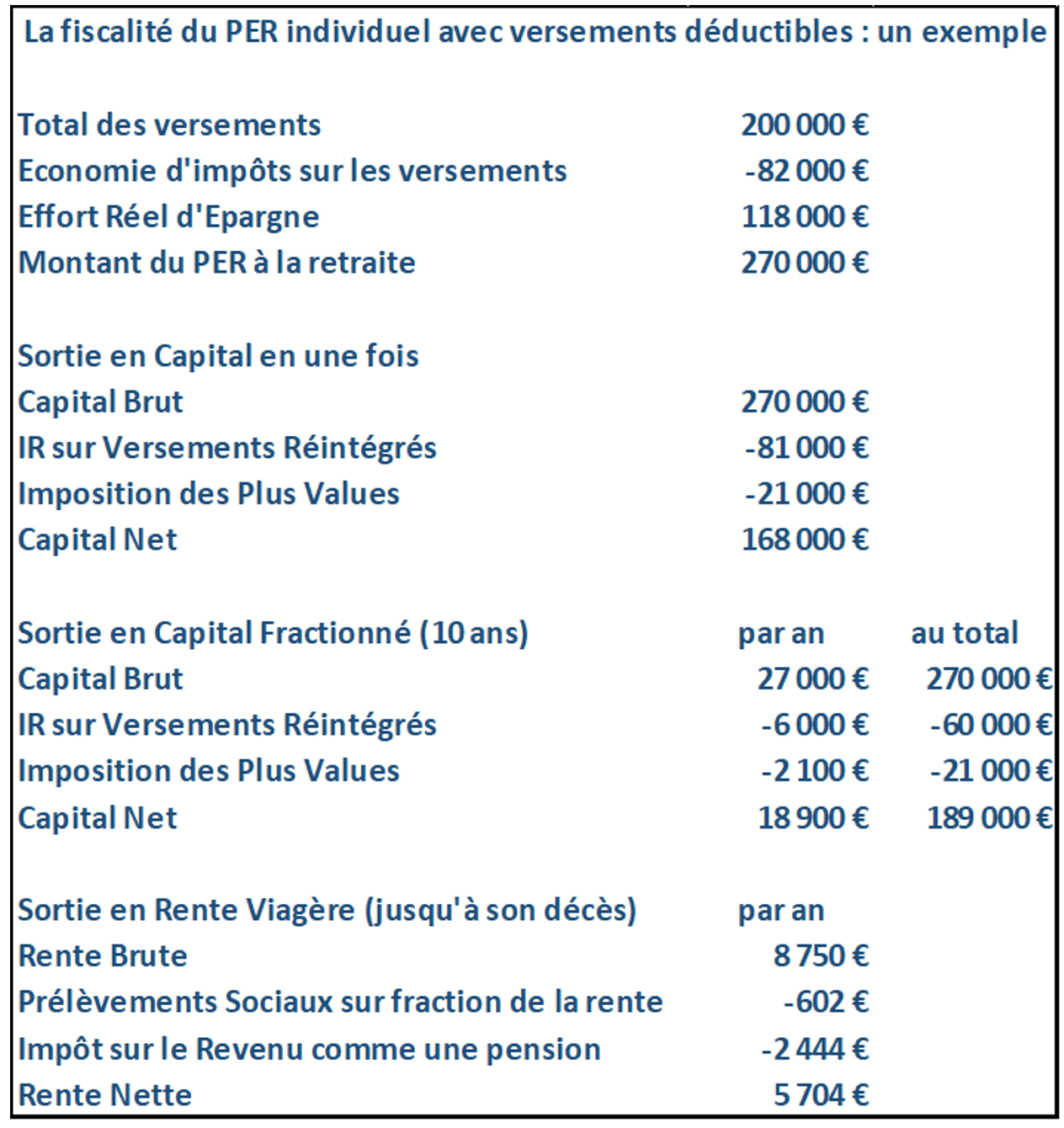

Gérard a un salaire net annuel de 120 000 euros bonus inclus. Célibataire sans enfant à charge, il est soumis à la tranche marginale d’imposition de 41%. Il décide de verser 10 000 EUR sur son PER individuel cette année, ce qui est inférieur à son plafond maximal autorisé.

Il va pouvoir déduire ses 10 000 EUR de son revenu imposable, de telle sorte qu’il récupèrera 4 100 EUR d’économie d’impôts au moment de la liquidation finale de son impôt sur le revenu l’année prochaine. L’effort réel d’épargne de Gérard n’est finalement que de 5 900 EUR. pourtant, c’est bien 10 000 EUR qu’il a placé sur son PER et qui vont pouvoir générer de futurs gains.

Lorsque Gérard prendra sa retraite, programmée dans 3 ans, il va pouvoir toucher à son PER s’il le souhaite. Il estime qu’avec ses 200 000 EUR de versements au cours du temps, son PER aura atteint environ 270 000 EUR grâce aux plus-values. Il a calculé, avec l’aide du simulateur en ligne M@rel du site officiel info-retraite.fr qu’il pouvait prétendre à une retraite de 50 000 EUR net annuels. Son taux marginal d’imposition redescendra ainsi à 30% du fait de sa baisse de revenus.

S’il demande à se faire verser l’intégralité de son PER l’année suivant sa retraite, il devra réintégrer ses 200 000 EUR de versements à ses revenus et paiera un supplément d’impôt sur le revenu de 81 000 EUR car le montant le fera remonter dans la tranche à 41% sur l’année. Il paiera aussi 21 980 EUR d’impôt sur sa plus-value de 70 000 EUR (flat tax portée à 31,4% en 2026). Finalement il touchera une valeur nette de 167 020 EUR, à comparer avec son effort d’épargne de 118 000 EUR (200 000 EUR de versement moins 82 000 EUR d’économie d’impôts).

Gérard n’ayant pas besoin de la somme immédiatement, il envisage de sortir le capital de son PER en 10 versements annuels de 27 000 EUR. Même avec la réintégration de la fraction de ses versements (20 000 EUR), son revenu (70 000 EUR) reste dans la tranche à 30%. Il paiera chaque année 6 000 EUR d’impôt supplémentaire pour cette réintégration et 2 100 EUR pour l’imposition de la plus-value. En 10 ans, il aura touché 270 000 avant impôts et 189 000 EUR après impôts grâce à sa sortie fractionnée.

Gérard a aussi demandé à My PENSION xPER de lui calculer la rente viagère qu’il pourrait recevoir jusqu’à sa mort s’il renonçait à sortir en capital. Celle-ci serait de 8 750 EUR par an. Cette somme est tout d’abord soumise aux charges sociales au taux en vigueur de 17,2% mais uniquement sur 40% du montant car Gérard aura 65 ans au moment de sa retraite., soit finalement un taux de 6.88%. Ensuite, le montant est imposé avec sa pension de retraite, c’est-à-dire au barème classique de l’impôt sur le revenu après un abattement plafonné. En l’occurrence, sa rente viagère nette serait de 5 704 EUR. Pour récupérer par sa rente viagère autant que son capital en une fois, il faudrait qu’il vive 21 ans (118 000 / 5704 = 20.7) et pour égaler le montant en capital fractionné, il lui faudrait 33 ans.

Les conseils prodigués par les experts My PENSION xPER permettent à Gérard comme à tous les autres clients qui en font la demande d’optimiser son avantage fiscal en fonction de ses choix personnels.

La déductibilité du revenu imposable se fait dans la limite d’un plafond fixé par l’article 163 quatervicies du Code Général des impôts pour chaque membre du foyer fiscal.

Plafond annuel = 10% * Revenus d’Activité Professionnelle (*)

– Cotisations Epargne Retraite résultant d’autres dispositifs (**)

(*) dans la limite maximale de 8 PASS (Plafond Annuel de la Sécurité Sociale soit 47 100 EUR) et minimale de 1 PASS. Donc le plafond annuel minimal pour 2026 est de 4 710 EUR et le plafond maximal 37 680 EUR.

(**) Les versements diminuant l’enveloppe de l’année en cours sont :

1) Les montants suivants versés l’année précédente :

Pour un salarié :

Pour un non-salarié :

2) Les montants suivants déjà versés sur l’année en cours

Versements volontaires effectués cette année sur un PER déductibles de l’impôt sur le revenu, sur un PERP, PREFON, COREM, CGOS.

Par ailleurs, les plafonds non utilisés des 3 années antérieures sont récupérables de telle manière que :

Plafond total = Plafond annuel + Plafonds non utilisés des 3 années antérieures

La loi de finances 2026 a étendu à 5 ans en avant le report des plafonds non utilisés, mais ne produit son effet qu’à partir du plafond calculé en 2026. De fait, ne peuvent toujours être utilisés que les plafonds des 3 années antérieures pour les versements 2026.

Enfin, les couples mariés ou pacsés déclarant conjointement leur revenu peuvent mutualiser leurs plafonds. Cette possibilité ne concerne pas les autres membres du foyer fiscal.

Concrètement, Paul et Virginie sont mariés et déclarent leurs revenus en commun. Le revenu déclaré de Paul (80 000 EUR) lui procure un plafond supérieur (7 200 EUR) à celui de sa femme qui travaille à temps partiel (2 800 EUR). En optant pour la mutualisation, Paul et Virginie peuvent tous les deux placer 5 000 EUR sur un PER et ainsi améliorer de la même manière leur retraite.

Les Travailleurs Non-Salariés bénéficient d’un plafond annuel spécifique régi par l’article 154 bis du Code Général des Impôts

Plafond annuel = 10% * Bénéfice imposable (dans la limite de 8 PASS)

+15% de la fraction du Bénéfice imposable entre 1 et 8 PASS

Avec un minimum de 4 806 EUR

Et un maximum qui est donc de 88 911 EUR pour un bénéfice supérieur ou égal à 384 480 EUR.

Le plafond des TNS est supérieur au plafond universel sachant que leurs cotisations et pensions de retraite des systèmes obligatoires sont souvent inférieures aux salariés.

Le recours au PER pour améliorer le niveau de vie des Travailleurs Non-Salariés et en particulier des Professions Libérales est particulièrement recommandé.

La grande majorité des PER individuels, dont My PENSION xPER, sont émis par des compagnies d’assurance. On parle de PER assurantiels.

Les PER assurantiels présentent des avantages fiscaux dans le cadre de la fiscalité sur les successions, qui s’apparentent à ceux de l’assurance-vie tout en ayant des règles différentes.

Les PER de type bancaires proposés par des banques n’inclut pas ce type d’avantage. Les PER sous forme de compte-titres sont intégrés à l’actif successoral et subissent la taxation d’usage.

Les sommes dues au(x) bénéficiaire(s) désigné(s) sont susceptibles d’être assujetties à un prélèvement spécifique sur les capitaux décès, pour la fraction revenant à chacun qui excède 152 500 €, au taux de 20% jusqu’à 700 000 € et 31,25 % au-delà. Le conjoint ou pacsé est exonéré de ce prélèvement.

Par exception, les sommes dues à raison des rentes viagères constituées dans le cadre d’un PER individuel sont expressément exclues du champ d’application du prélèvement lorsque les conditions suivantes sont remplies (CGI art. 990 I, I-al. 2 modifié) :

Le PER n’est pas intégré à l’actif successoral et bénéficie d’une fiscalité très allégée. Attention les plafonds sont calculés pour l’ensemble des PER et assurances-vie de la personne décédée.

Lorsque le titulaire décède après 70 ans, les sommes versées aux bénéficiaires entrent dans l’assiette des droits de succession après un abattement global de 30 500 €.

Cet abattement de 30 500 € s’applique pour un même titulaire, quel que soit le nombre de bénéficiaires et comprend l’ensemble des contrats d’assurance vie et PER souscrits par l’assuré.

Cet abattement étant global, il doit, le cas échéant, être réparti entre chacun des bénéficiaires de tous les contrats d’assurance en cas de décès conclus sur la tête de l’assuré décédé

Attention : si un souscripteur était en cours de liquidation de son PER en capital fractionné, le capital restant est traité de la même manière, à savoir droits de succession après un abattement global de 30 500 €.

Les sommes versées sur le compartiment 2 (compartiment épargne salariale) des PER Collectifs ne supportent aucune fiscalité à l’entrée. Pour mémoire, il s’agit de sommes issues de la participation, de l’intéressement ou la monétisation de Comptes Epargne Temps.

Concrètement, tout comme les versements d’épargne salariale sur le PEE, les versements sur le PER Collectif ne sont pas soumis à l’impôt sur le revenu.

Pour rappel, les sommes versées sur le compartiment 2 d’un PER collectif peuvent être ultérieurement transférées sur le compartiment 2 d’un PER individuel.

Contrairement aux versements individuels volontaires, dont l’avantage fiscal à l’entrée est réintégré à la sortie, la non-imposition sur le revenu des versements d’épargne salariale est définitive.

En revanche, dans le cas de sortie en capital, les plus-values sont soumises à la flat tax de 31,4% (augmentation en 2026 de 30% à 31,4%.).

Dans le cas de sortie en rente, c’est le régime des Rentes Viagères à Titre Onéreux qui s’applique.

Le Régime des Rentes Viagères à Titre Onéreux correspond à l’application du barème de l’impôt sur le revenu après un abattement variable en fonction de l’âge du rentier (fraction imposable égale à 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans, 30 % à partir de 70 ans).

Les sommes versées sur le compartiment 3 (compartiment versements obligatoires) des PER obligatoires ne supportent aucune fiscalité à l’entrée. Pour mémoire, il s’agit de sommes versées par l’entreprise pour la retraite d’une catégorie de personnel en vertu de l’article 83 du CGI.

Concrètement, tout comme les versements d’épargne salariale sur le PEE et les versements sur le PER Collectif, les versements obligatoires des PER obligatoires “article 83” ne sont pas soumis à l’impôt sur le revenu.

Pour rappel, les sommes versées sur le compartiment 3 d’un PER obligatoire peuvent être ultérieurement transférées sur le compartiment 3 d’un PER individuel.

Les versements sur le compartiment 3 ne peuvent pas faire l’objet d’une sortie en capital à la retraite.

Dans le cadre de la sortie en rente obligatoire, les rentes sont soumises d’une part à des prélèvements sociaux de 10,1% puis au régime fiscal des Rentes Viagères à Titre Gratuit identique à celui des rentes des versements individuels.

Les experts My PENSION xPER sont à la disposition de leurs clients pour leur permettre de bien comprendre le cadre fiscal de leurs versements et prestations, de bien remplir leur déclaration d’impôts et d’effectuer les bons choix pour optimiser leur fiscalité en fonction de leurs contraintes.