Actualité éco : Correction des marchés financiers du fait de l'amoncellement de nuages

Jamais l’économie mondiale n’avait été arrêtée par décret en rase campagne. Il semble que le redémarrage soit à la mesure de l’arrêt : exceptionnel, au sens premier du terme. Ce qui n’est pas sans poser des problèmes de surchauffe : pénurie de matériaux de base, de semi-conducteurs et de main d’œuvre, envolée des cours des matières premières…. Difficile à ce stade de savoir si ces problèmes sont ponctuels ou structurels.

Alors que toutes les puissances mondiales ont mis en place leur version du « Quoi qu’il en coûte », il n’y a jamais eu autant d’épargne disponible pour se déverser sur les marchés financiers, sachant que le marché obligataire est particulièrement peu attractif compte tenu de taux historiquement bas appelés à remonter. Dans ce contexte, les marchés actions, correspondant à des actifs réels de sociétés qui publient en moyenne des résultats supérieurs aux attentes, bénéficient d’un support majeur. Ce qui n’exclut pas de subir des phases de corrections passagères du fait de l’amoncellement de nuages : pressions inflationnistes, tour de vis chinois pour assurer la « prospérité commune », débâcle Evergrande qui affecte l’immobilier chinois et la dette à haut rendement, dissensions sur les plans de soutien et le relèvement du plafond de la dette aux Etats-Unis… C’est le cas en septembre avec une baisse de l’indice européen Eurostoxx50 de -3,4% et de l’indice américain S&P500 de -4,7%. Les deux indices progressent respectivement de 15,9% et 15,6% sur l’année 2021.

Nous maintenons notre exposition aux actions sur la base d’une analyse relative, tout en étant de plus en plus sélectifs sur les valorisations. Nous serions même susceptibles de renforcer quelques positions actions si une poursuite de la correction conduisait à des valorisations plus attractives.

Actualité de l'épargne retraite : Le serpent de mer de la Réforme des Retraites n'en finit pas de refaire surface

Le serpent de mer de la Réforme des Retraites n’en finit pas de refaire surface. Les observateurs évoquent une possible intention du locataire de l’Elysée de mettre sur la table avant les élections une réforme a minima incluant une pension minimale et la suppression des régimes spéciaux, mais écartant les mesures nécessaires (et impopulaires) de rééquilibrage des comptes. Sachant que le pensionnaire de Matignon se montre de son côté très prudent. Quelle que soit la décision éminemment politique de l’exécutif (réformer au risque de mécontenter ou renoncer au risque d’apparaître faible et de renoncer à ses promesses de campagne), il y a fort à parier que le sujet reviendra tôt au tard sur la table, tant l’immobilisme est désormais impossible dans le domaine.

Nous vous avions alerté en juillet sur le déséquilibre du régime Agirc-Arrco des salariés en 2020 du fait de la pandémie. Pour mémoire, le régime Agirc-Arrco sert les retraites complémentaires obligatoires de plus de 13 millions de retraités avec les cotisations de plus de 23 millions de salariés. Le patronat et deux syndicats (la CFDT et la CFTC) se sont de fait mis d’accord pour sous-indexer les pensions jusqu’à 0,5 point en dessous de l’inflation. Dans l’hypothèse d’une inflation hors tabac à 1,5 % (prévisions de l’Insee), les pensions complémentaires seraient ainsi augmentées de 1,0 % en novembre 2021, au lieu de 1,5 %. L’accord a été validé le 1er octobre. Les syndicats non-signataires ont renoncé à exercer leur droit de veto. La sous-indexation semblait la seule solution de compromis face au déséquilibre des comptes.

Focus du mois : Que peut-on attendre d'un investissement d'épargne-retraite en PER ?

Telle est la question légitime que se posent les épargnants à qui on propose des Plans d’Epargne Retraite (PER individuels) en complément de leurs retraites de base et complémentaire. Elle fait d’ailleurs l’objet d’un document de travail du Conseil d’Orientation des Retraites (COR) publié en mars 2021. Les experts de My PENSION, qui ont développé des outils de simulation de PER, ont repris la méthodologie et adapté les hypothèses du COR dans le cadre d’un PER individuel. Ils peuvent ainsi évaluer en fonction d’hypothèses d’épargne, de rendement et d’âge à la retraite le capital accumulé et le niveau de rente viagère disponible.

Un investissement de 5% du revenu sur un PER pendant 20 ans permet à 65 ans de percevoir une rente viagère de 4,1% de son dernier revenu (scénario central)

Nous avons considéré, dans notre scénario central, un cadre qui connaît pendant sa carrière une augmentation annuelle de revenu nominal de 2,8% dont 1,5% d’inflation et 1,3% d’augmentation réelle tout au long de sa carrière. Il atteint en termes réels nets (après cotisations sociales) 42 k€ à 35 ans, 56 k€ à 45 ans (soit 70k€ bruts) et 95 k€ à 65 ans. Pour les besoins de l’exercice, il investit chaque année 5% de son revenu annuel net dans un Plan d’Epargne Retraite Individuel, qui rapporte 3% de rendement réel après tous frais, soit 4,5% de rendement nominal (du fait de l’inflation de 1,5%).

Un cadre qui a versé 5% de son salaire net entre 45 et 65 ans sur un PER ayant atteint un rendement réel de 3% a accumulé un capital brut correspondant à 1,23 fois son dernier salaire annuel et peut recevoir une rente viagère correspondant à 4,11% de son dernier salaire annuel.

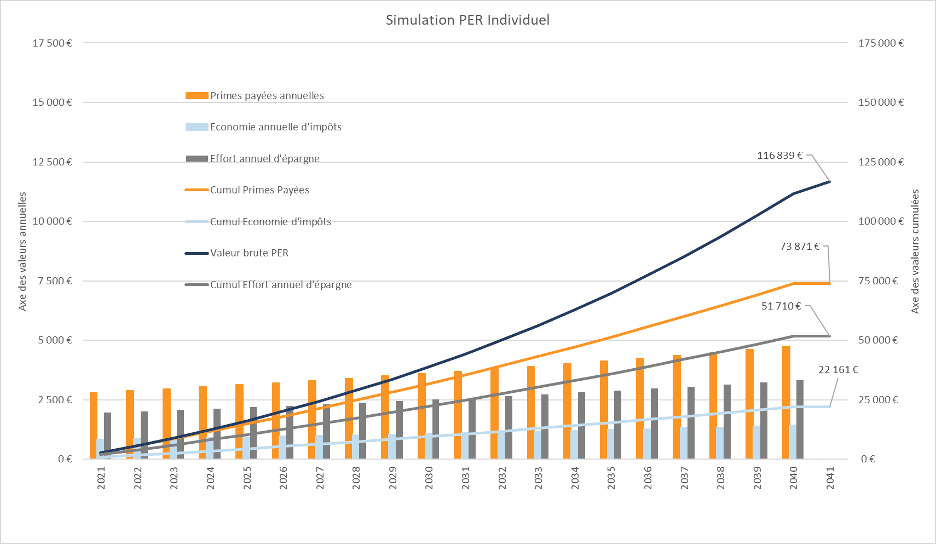

En l’occurrence, notre cadre voit sa cotisation augmenter avec son revenu, de 2 800 € à 45 ans à 4 750 € à 65 ans (moyenne de 3 694 € et cumul de 73 871 € sur la période). Nous supposons que sa situation familiale est telle qu’il se maintient tout du long sur une tranche d’imposition marginale de 30%. Il bénéficie chaque année d’une économie d’impôts correspondant à la déduction de son versement d’un montant de 840 € à 45 ans et 1 425€ à 65 ans (cumul de 22 161 € d’avantage fiscal). Son effort réel d’épargne (versement PER moins avantage fiscal) est de 51 710 €. Avec les hypothèses de rendement réel du PER de 3% (4,5% en nominal), il bénéficiera d’un capital brut (avant impôt) de 116 839 EUR. S’il opte pour un versement fractionné de ce capital lui permettant de rester dans une tranche marginale d’imposition de 30%, il recevra 81 787 € nets d’impôts (il aura rendu l’avantage fiscal de 30% des versements et payé la flat tax de 30% sur les gains financiers) pour un effort d’épargne de 51 710 €, soit un gain de 58%. Ceci correspond à un taux annualisé net de 4,9%, supérieur à un investissement similaire en assurance vie (rendement net de 3,42% après impôts).

S’il opte pour une rente viagère, il pourra avec le capital accumulé recevoir 3 899 € par an, soit 4,11% de son dernier revenu (mais 6,96% de son revenu à 45 ans). Nous faisons ici les hypothèses correspondant à My PENSION xPER : table de mortalité dite TGF05 et absence de frais de conversion ou sur arrérages. Selon cette table de mortalité, le souscripteur de la génération 1970 a une espérance de vie de 30 années à 65 ans. Il peut donc en moyenne espérer 4,11% de son dernier revenu pendant 30 ans. A comparer à 5% de son revenu épargné pendant 20 ans.

Nous pouvons maintenant tester la sensibilité des résultats en fonction des principaux paramètres.

L’efficacité du PER est d’autant plus forte que l’investissement est précoce

Nous faisons d’abord varier l’âge du premier investissement de 5% du revenu net sur le PER.

| Age début PER |

Effort total d’épargne |

Capital brut accumulé |

Capital net d’impôt |

Gain net |

Rendement annualisé nominal |

Rente annuelle |

Rente (% dernier salaire) |

| 35 ans |

68 579 € |

191 535 € |

134 075€ |

65 502 € |

5,12% |

6 392 € |

6,73% |

| 45 ans |

51 710 € |

116 839 € |

81 787 € |

30 078 € |

4,9% |

3 899 € |

4,11% |

| 55 ans |

29 430 € |

53 576 € |

37 503 € |

8 073 € |

4,71% |

1 788 € |

1,88% |

En commençant à investir 5% de son revenu sur un PER dès l’âge de 35 ans au lieu de 45 ans, un épargnant multipliera par deux le gain net réalisé et pourra recevoir une rente viagère d’un montant de 6,73% de son dernier revenu (contre 4,11%) pour un investissement régulier de 5% de son revenu. Les souscripteurs qui veulent se constituer une rente viagère pour compléter leurs pensions de base et complémentaires sont invités à le faire le plus tôt possible, quitte à commencer par des versements plus faibles.

Inversement, attendre jusqu’à 55 ans pour commencer à investir dans un PER réduit l’efficacité du dispositif. On peut dans ce cas se poser la question de rattraper dès la première année le temps perdu en investissant un montant supérieur (récupération des plafonds d’avantages fiscaux des trois années antérieures). L’investissement à 55 ans peut par ailleurs s’avérer judicieux si le souscripteur est susceptible de voir son taux marginal d’imposition baisser à la retraite, car il rembourserait alors son avantage fiscal à un taux moins élevé (hypothèse non prise en compte dans les chiffres ci-dessus).

L’efficacité du PER dépend fortement de la performance financière des contrats

Nous faisons maintenant varier la performance annualisée réelle des investissements sous-jacents du contrat (tous frais récurrents inclus), entre 0% (performance nominale de 1,5% compte tenu de l’inflation) et 5% (soit 6,5% nominal).

| Rendement réel PER (nominal) |

Effort total d’épargne |

Capital brut accumulé |

Capital net d’impôt |

Gain net |

Rendement annualisé nominal |

Rente annuelle |

Rente (% dernier salaire) |

| 0% (1,5%) |

51 710 € |

85 507 € |

59 855€ |

8 145 € |

1,54% |

2 854 € |

3,00% |

| 1% (2,5%) |

51 710 € |

94 675 € |

66 273 € |

14 563 € |

2,62% |

3 160 € |

3,33% |

| 3% (4,5%) |

51 710 € |

116 839 € |

81 787 € |

30 078 € |

4,9% |

3 899 € |

4,11% |

| 5% (6,6%) |

51 710 € |

145 391 € |

101 774 € |

50 064 € |

7,32% |

4 852 € |

5,11% |

Le mécanisme de l’avantage fiscal, qui permet d’investir plus que l’effort réel d’épargne, amplifie l’impact de la performance du contrat. Les investisseurs qui ont un horizon de temps suffisamment lointain ont un intérêt renforcé à chercher de la performance par une gestion dynamique.

Les différents frais peuvent obérer la performance des PER individuels

Nous avons simulé indépendamment dans le tableau suivant l’impact de trois types de frais :

- Impact des rétrocessions des parts retail d’OPC qu’on évalue en moyenne à 0,9% pour des fonds actions, que My PENSION xPER supprime en investissant dans des parts dites clean shares

- Impact des frais sur versement (3% dans l’exemple) prélevés à chaque versement

- Impact des frais sur arrérages (3% dans l’exemple) prélevés sur les versements de rente (parfois remplacés par des frais de conversion similaires)

Sachant que les différents contrats peuvent cumuler l’effet négatif de ces trois types de frais.

| Hypothèse de frais |

Effort total d’épargne |

Capital brut accumulé |

Capital net d’impôt |

Gain net |

Rendement annualisé nominal |

Rente annuelle |

Rente (% dernier salaire) |

| Scénario central (SC) |

51 710 € |

116 839 € |

81 787 € |

30 078 € |

4,9% |

3 899 € |

4,11% |

| SC + Rétros OPC de 0,9% |

51 710 € |

106 173 € |

74 321 € |

22 612 € |

3,86% |

3 543 € |

3,73% |

| SC + Frais sur versement 3% |

51 710 € |

113 334 € |

79 334 € |

27 624 € |

4,57% |

3 782 € |

3,98% |

| SC + Frais sur arrérages 3% |

51 710 € |

116 839 € |

81 787 € |

30 078 € |

4,9% |

3 782 € |

3,98% |

L’impact le plus important est celui des frais de gestion récurrents (dont les rétrocessions sont une composante). Les frais sur arrérages ne concernent que les souscripteurs qui souhaitent sortir en rente tandis que les frais sur versement affectent tous les souscripteurs qui y sont soumis.

Ces résultats confirment que le souscripteur doit analyser dans le détail les frais des contrats qu’il a sélectionnés sachant que, comme le mentionne le rapport du Comité Consultatif du Secteur Financier de juillet 2021, les promoteurs de PER ne sont souvent pas exemplaires en termes de transparence.

Mais comme nous l’avons vu précédemment, les frais ne sont pas les seuls vecteurs d’impact sur la performance d’une épargne retraite sous forme de PER : la performance financière des contrats et le conseil sur le rythme de constitution de cette épargne sont au moins aussi importants sur le résultat final.

Avec une expertise spécifique sur l’épargne retraite, une tarification transparente sans rétrocessions et une sélection rigoureuse des supports d’investissement, My PENSION xPER est parfaitement positionné pour maximiser l’efficacité de l’épargne retraite de ses clients.

Pour aller plus loin, retrouvez nos dossiers spécialisés sur :

La réforme des retraites

Qu'est-ce que le PER ?

Tout savoir sur le PERIN (PER Individuel)

et sur le PER Collectif (PERCOL)

Télécharger le pdf