L’épargne retraite offre droit à des avantages fiscaux sur les versements (déductions des revenus d’activité ou du revenu global) et nécessite éventuellement des réintégrations en cas de retrait de capitaux ou de versement de rente.

De fait l’épargne retraite fait partie intégrante de la déclaration annuelle des revenus servant à calculer l’impôt sur le revenu.

L’épargne retraite, aussi appelée retraite supplémentaire, désigne un ensemble de dispositifs d’épargne par capitalisation, généralement facultatifs, par lesquels un actif épargne en vue d’améliorer sa retraite sur un dispositif qui lui est propre. Les prestations que vous recevrez dépendront de vos cotisations et de la performance de vos investissements.

L’épargne retraite vient en complément des retraites de base et complémentaires qui sont obligatoires et fonctionnent selon un système par répartition : les prestations de retraités sont financées par les cotisations des actifs. Les pensions de retraite de base et obligatoires versées par les caisses de retraite sont imposable dans la catégorie 1 “Traitement, salaires, pensions et retraites” et plus précisément dans la sous-catégorie “Pensions, retraites, rentes”.

Nous ne reviendrons pas sur la déclaration de ces montants qui sont généralement correctement pré-remplis par l’administration grâce aux transmissions d’informations des caisses de retraite. Nous vous invitons cependant à vérifier tous les montants des cases 1AS et 1BS du formulaire 2042 de déclaration de revenus.

Les dispositifs d’épargne retraite peuvent être souscrits à titre individuel ou à titre collectif, lorsque c’est l’entreprise qui a souscrit le contrat au bénéfice de ses salariés. Même lorsque les dispositifs sont collectifs, ils peuvent être alimentés soit par des versements volontaires individuels, soit à partir de sommes issues de la participation ou de l’intéressement, voire même par des versements obligatoires de l’entreprise et du salarié.

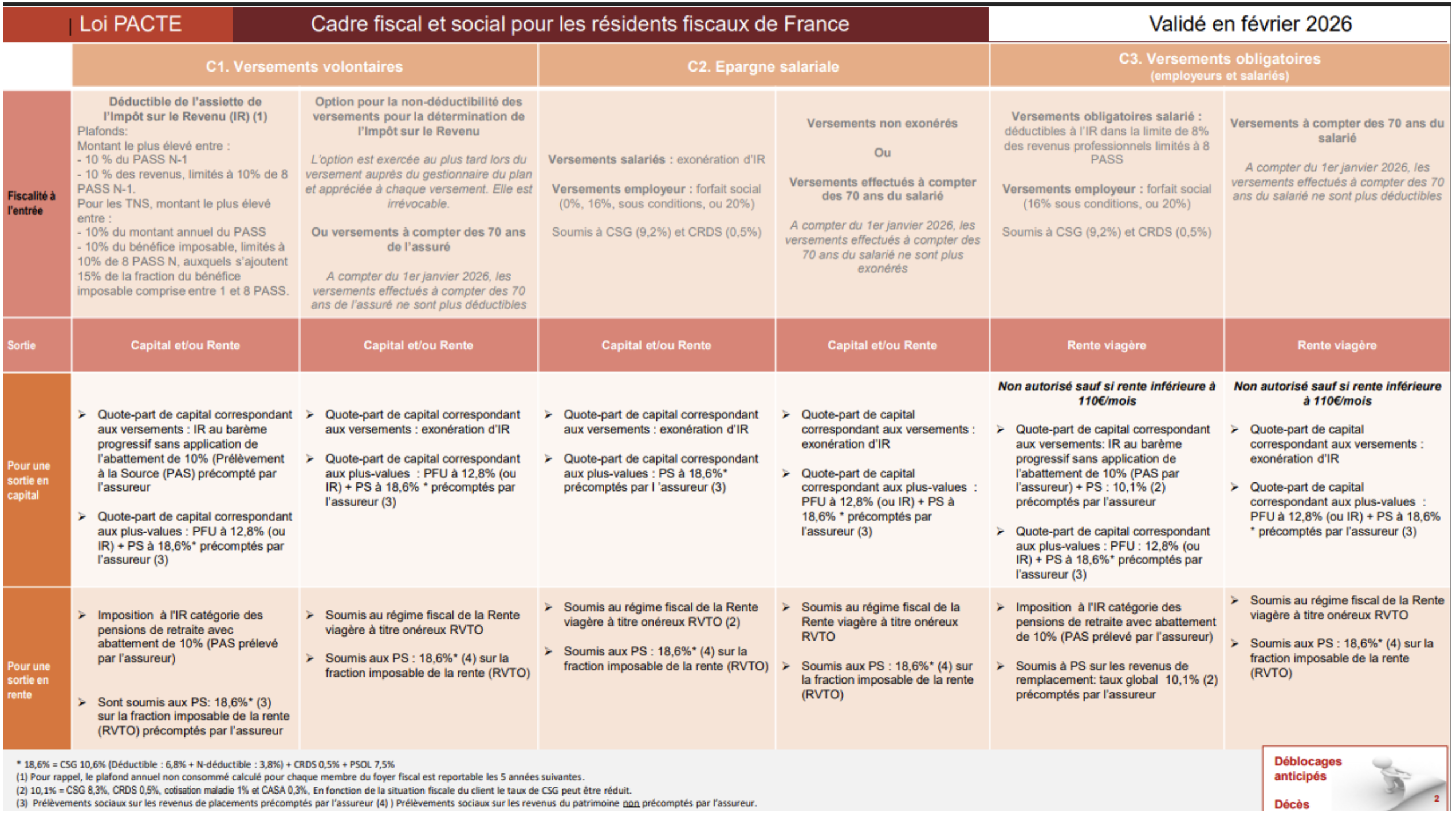

La loi PACTE a réformé l’épargne retraite en remplaçant les multiples dispositifs existants par un nouveau PER (Plan Epargne Retraite). Le PER peut être individuel (PERIN), ou collectif et universel (PERCOL) ou catégoriel (PEROB). Tous les PER ont la même structure en 3 compartiments qui correspondent à trois modes d’alimentation et trois traitements fiscaux différents :

Tous les dispositifs d’épargne retraite, anciens ou nouveaux, sont concernés à un titre ou à un autre par la déclaration de revenus :

Le principe général du traitement fiscal de l’épargne retraite en France est de procurer des avantages fiscaux sur les versements effectués en vue d’épargner pour la retraite en échange d’une indisponibilité des sommes versées jusqu’à la retraite sauf exceptions.

En revanche, la fiscalité dépend des modalités de versement:

Les plafonds de déduction sont différents pour les Travailleurs Non Salariés. Ils sont plus élevés que pour les salariés pour compenser la faiblesse des cotisations de retraite obligatoires.

(*) dans la limite maximale de 8 PASS (Plafond Annuel de la Sécurité Sociale soit 47 100 EUR en 2025) et minimale de 1 PASS. Donc le plafond annuel minimal pour les versements 2026 (calculé sur les revenus 2025) est de 4 710 EUR et le plafond maximal 37 680 EUR.

(**) Les versements diminuant l’enveloppe de l’année en cours sont :

1) Les montants suivants versés l’année précédente :

Pour un salarié :

Pour un non-salarié :

2) Les montants suivants déjà versés sur l’année en cours

Versements volontaires effectués cette année sur un PER déductibles de l’impôt sur le revenu, sur un PERP, PREFON, COREM, CGOS.

Par ailleurs, les plafonds non utilisés des 3 années antérieures sont récupérables de telle manière que :

La loi de finances 2026 a étendu à 5 ans en avant le report des plafonds non utilisés, mais ne produit son effet qu’à partir du plafond calculé en 2026. De fait, ne peuvent toujours être utilisés que les plafonds des 3 années antérieures pour les versements 2026.

Avec un minimum de 4 806 EUR en 2025 calculé sur les revenus de 2026.

Et un maximum qui est donc de 88 911 EUR pour un bénéfice supérieur ou égal à 384 480 EUR.

L’épargnant a, suivant les dispositifs, la possibilité de sortir en capital ou en rente. La fiscalité est différente pour les deux modes de sortie.

La quote-part de capital correspondant aux versements est réintégrée comme revenu imposable au barème progressif sans application de l’abattement de 10%. L’assureur effectue un prélèvement à la source pour le compte de l’administration fiscale.

La quote-part de capital correspondant aux plus-values est imposée selon le régime des plus-values : à savoir un prélèvement forfaitaire de 12,8% (ou le barème de l’IR sur option) et des prélèvements sociaux de 18,6% précomptés par l’assureur.

La quote-part de capital correspondant aux versements est exonérée d’IR.

La quote-part de capital correspondant aux plus-values est imposée selon le régime des plus-values : à savoir un prélèvement forfaitaire de 12,8% (ou le barème de l’IR sur option) et des prélèvements sociaux de 18,6% précomptés par l’assureur.

La quote-part de capital correspondant aux versements est exonérée d’IR.

Pour les versements exonérés à l’entrée, la quote-part de capital correspondant aux plus-values est exonérée d’IR et seulement soumise à des prélèvements sociaux de 18,6% précomptés par l’assureur.

Pour les versements non exonérés à l’entrée, la quote-part de capital correspondant aux plus-values est imposée selon le régime des plus-values : à savoir un prélèvement forfaitaire de 12,8% (ou le barème de l’IR sur option) et des prélèvements sociaux de 18,6% précomptés par l’assureur.

La sortie en capital est en principe interdite pour les versements obligatoires (type article 83).

Par exception, les titulaires de rentes inférieures à 110 € par mois peuvent demander une sortie en capital.

La quote-part de capital correspondant aux versements est réintégrée comme revenu imposable au barème progressif sans application de l’abattement de 10%. L’assureur effectue un prélèvement à la source pour le compte de l’administration fiscale. Elle est aussi sujette à des prélèvements sociaux de 10,1% précomptés par l’assureur.

La quote-part de capital correspondant aux plus-values est imposée selon le régime des plus-values : à savoir un prélèvement forfaitaire de 12,8% (ou le barème de l’IR sur option) et des prélèvements sociaux de 18,6% précomptés par l’assureur.

La rente est imposée à l’IR dans la catégorie des pensions de retraite avec l’abattement de 10%. Le prélèvement à la source est effectué par l’assureur.

La rente est par ailleurs assujettie aux prélèvements sociaux de 18,6% sur une fraction de la rente qui dépend de l’âge (par exemple 30% après 69 ans).

La rente est imposée à l’IR selon le régime fiscal de la Rente viagère à titre onéreux (RVTO) qui correspond au barème de l’IR sur une fraction de la rente qui dépend de l’âge (par exemple 30% après 69 ans).

La rente est par ailleurs assujettie aux prélèvements sociaux de 18,6% sur une fraction de la rente qui dépend de l’âge (par exemple 30% après 69 ans).

La rente est aussi imposée à l’IR selon le régime fiscal de la Rente viagère à titre onéreux (RVTO) qui correspond au barème de l’IR sur une fraction de la rente qui dépend de l’âge (par exemple 30% après 69 ans).

La rente est par ailleurs assujettie aux prélèvements sociaux de 18,6% sur une fraction de la rente qui dépend de l’âge (par exemple 30% après 69 ans).

La rente est imposée à l’IR selon le régime fiscal de la Rente viagère à titre gratuit (RVTG) qui correspond au barème de l’IR après application d’un abattement de 10%.

La rente est par ailleurs assujettie à des prélèvements sociaux de 10,1% précomptés par l’assureur.

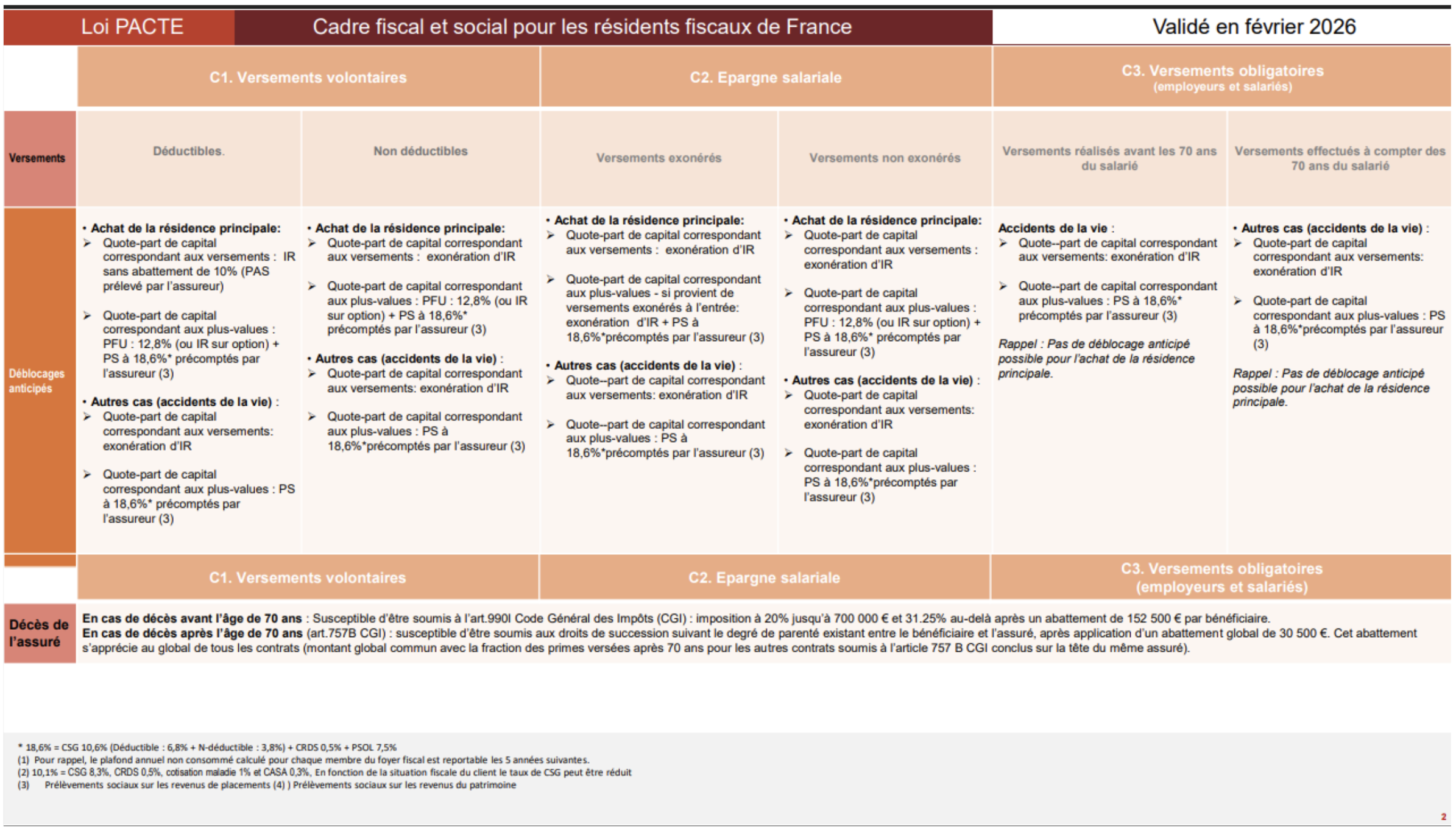

L’imposition d’une sortie anticipée pour achat de la résidence principale est identique à celle d’une sortie en capital classique pour les compartiments C1, C1bis et C2.

Les versements obligatoires d’épargne retraite (C3) ne permettent pas de déblocage anticipé pour l’achat de la résidence principale.

Quel que soit le mode de versement initial :

Seuls les versements et les sorties en capital ou en rente sont soumis à la fiscalité sur le revenu. Les plus-values réalisées au sein d’un PER ne sont imposables qu’à la sortie. Les arbitrages réalisés à l’intérieur d’un PER ne génèrent aucune fiscalité et ne font l’objet d’aucune déclaration. Il n’y a pas d’obligation déclarative de détention d’un PER en France.

Toutes les déclarations fiscales relatives à l’épargne retraite (versements et sorties) sont dans la déclaration principale des revenus (formulaire 2042).

Ces déclarations sont donc à effectuer lors de la campagne annuelle des déclarations d’impôt qui débute généralement au mois d’avril.

Le versement et la sortie sont personnels. Leur déclaration doit être faite dans la colonne correspondant au déclarant fiscal (1, 2 ou plus) qui l’a effectué.

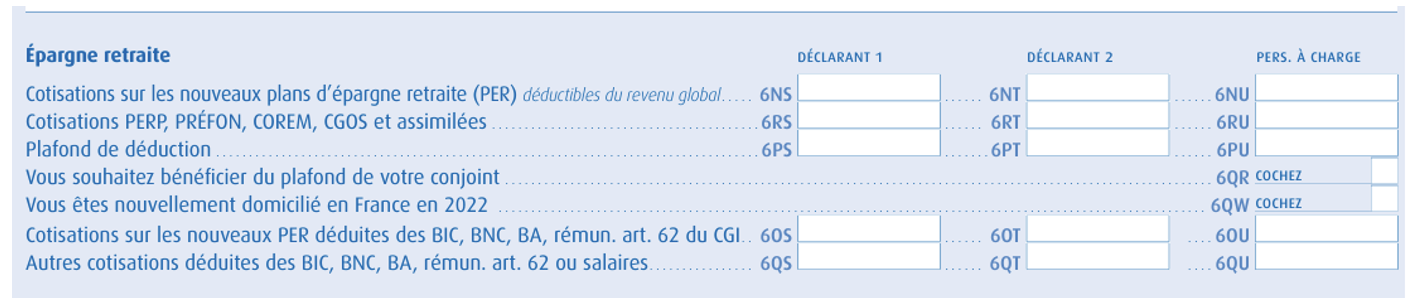

Les cotisations sur les nouveaux plans d’épargne retraite (PER) déductibles du revenu global (C1, article 163) sont à déclarer pour leur montant total annuel en case 6NS pour le déclarant 1 et 6 NT pour le déclarant 2.

Les cotisations sur les anciens dispositifs d’épargne retraite (PERP, Prefon, COREM, CGOS..) sont à déclarer pour leur montant total annuel en case 6RS ou 6RT suivant le déclarant.

Ces montants seront déduits des revenus globaux par l’administration fiscale pour autant qu’ils soient inférieurs aux plafonds de déduction indiqués en case 6PS et 6PT. Vous ne devez pas les retirer vous-mêmes de vos revenus.

Attention : parfois le montant versé sur votre PER s’affichera juste au-dessus de la case 6NS (ou autre) à titre d’information (remontée des assureurs), il faudra absolument le recopier dans la case 6NS (ou autre) en dessous.

Les plafonds de déduction des cases 6PS et 6PT sont calculés par l’administration à partir des informations de vos déclarations antérieures. Si vous voulez comprendre le calcul, vous pouvez contacter nos experts My PENSION. Les motifs de modification du plafond calculé par l’administration sont rares.

Les cotisations des TNS déductibles des BIC, BNC, BA et rémunérations de gérants majoritaires de SARL (article 62) doivent être déduites par le contribuable de ses BIC, BNC, BA et rémunérations de gérants majoritaires de SARL.

La déclaration des cotisations sur les nouveaux PER déduites des BIC, BNC, BA et rémunérations de gérants majoritaires de SARL dans les cases 6OS et 6OT n’a pas d’impact sur le calcul de l’impôt. Les montants déclarés ne sont pas déduits des revenus catégoriels par l’administration. Vous ne devez d’ailleurs déclarer que la part des cotisations qui dépasse le plafond spécifique TNS de 15% de la partie de votre rémunération entre 1 PASS et 8 PASS. Cette déclaration sert uniquement à l’administration à calculer le plafond disponible à titre individuel de l’année suivante.

Il en est de même pour les déclarations de cotisations sur des anciens contrats Madelin à indiquer en cases 6QS et 6QT.

Comme nous l’avons vu dans la partie fiscalité, les cotisations obligatoires (PEROB et Article 83) ainsi que les abondements de l’employeur sont exonérées d’IR mais viennent en déduction du plafond disponible pour l’année suivante. Ces montants doivent donc aussi être déclarés en cases 6QS et 6QT. Ils n’influent pas sur le calcul de l’impôt.

Les contribuables pacsés ou mariés faisant une déclaration commune peuvent mutualiser leur plafond d’épargne retraite. Un contribuable peut verser plus que son plafond si son conjoint n’utilise pas son plafond. Pour bénéficier cette mutualisation, il faut cocher la case 6QR. Dans le cas contraire, l’administration ne mutualise pas les plafonds.

Les contribuables arrivés en France dans l’année bénéficient de plafonds théoriques sur les 3 années antérieures à leur arrivée. Pour en bénéficier, il faut cocher la case 6 QW.

Le principe général est que la quote-part du capital correspondant à des versements est réintégrée dans la catégorie pensions, retraites et rentes si ces versements avaient bénéficié d’une déductibilité. Et dans tous les cas la quote-part du capital correspondant à des plus-value est réintégrée dans les revenus de capitaux mobiliers.

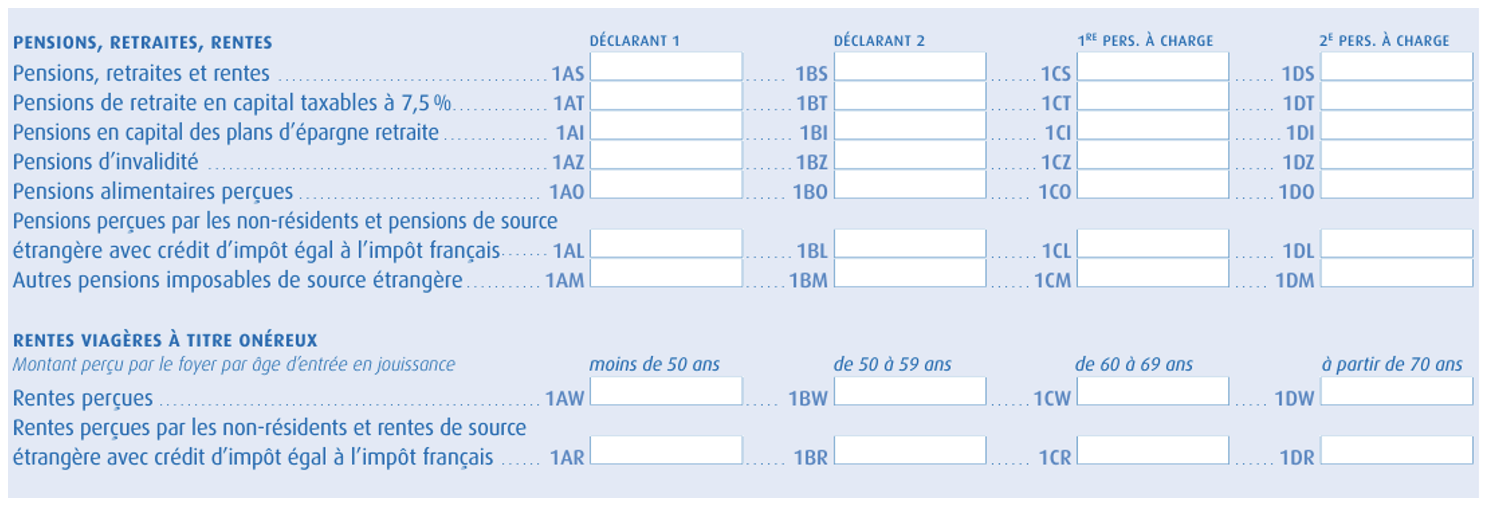

La fraction du capital versé à la sortie (sortie à l’échéance ou sortie anticipée pour l’acquisition de la résidence principale) d’un nouveau plan d’épargne retraite (PERIN, PERO, PERECO) correspondant aux versements volontaires déductibles du revenu global ou d’un revenu catégoriel, est à déclarer cases 1AI à 1DI.

Ce montant est imposable au barème sans application de l’abattement de 10 %.

La fraction du capital correspondant aux produits provenant des versements volontaires déductibles du revenu global ou d’un revenu catégoriel est à déclarer case 2TZ, dans la rubrique “revenus de capitaux mobiliers”.

Ce montant sera imposé au taux forfaitaire de 12,8 % (ou au barème progressif si vous avez formulé cette option pour l’ensemble de vos revenus de capitaux mobiliers).

La fraction du capital versé à la sortie (sortie à l’échéance ou sortie anticipée pour l’acquisition de la résidence principale) d’un nouveau plan d’épargne retraite (PERIN, PERO, PERECO) correspondant aux versements volontaires pour lesquels vous avez opté pour la non déductibilité n’est pas à déclarer.

La fraction du capital correspondant aux produits provenant des versements volontaires non déductibles est imposée au taux forfaitaire de 12,8 % (ou au barème progressif si vous avez formulé cette option pour l’ensemble de vos revenus de capitaux mobiliers).

La fraction du capital versé à la sortie (sortie à l’échéance ou sortie anticipée pour l’acquisition de la résidence principale) d’un nouveau plan d’épargne retraite (PERIN, PERO, PERECO) correspondant aux versements d’épargne salariale n’est pas à déclarer.

La fraction du capital correspondant aux produits provenant des versements d’épargne salariale est imposée au taux forfaitaire de 12,8 % (ou au barème progressif si vous avez formulé cette option pour l’ensemble de vos revenus de capitaux mobiliers).

Le traitement est identique à celui des sorties en capital de versements volontaires déductibles.

Rappel : la sortie en capital n’est possible que pour les petites rentes.

La fraction du capital versé à la sortie d’un nouveau plan d’épargne retraite (PERIN, PERO, PERECO) correspondant à des versements obligatoires, est à déclarer cases 1AI à 1DI.

Ce montant est imposable au barème sans application de l’abattement de 10 %.

La fraction du capital correspondant aux produits provenant de versements obligatoires est à déclarer case 2TZ, dans la rubrique “revenus de capitaux mobiliers”.

Ce montant sera imposé au taux forfaitaire de 12,8 % (ou au barème progressif si vous avez formulé cette option pour l’ensemble de vos revenus de capitaux mobiliers).

Les rentes versées à la sortie d’un PERP, du régime PREFON, d’un contrat Madelin, ou d’un nouveau plan d’épargne retraite (PER individuel, Pereco, Pero) lorsque les versements ont été déduits d’un revenu catégoriel ou du revenu global sont à déclarer en ligne 1AS à 1DS (suivant la personne qui en bénéficie).

Elles sont taxées comme des pensions de retraite, à savoir au barème de l’IR après abattement de 10%.

Les rentes perçues à la sortie d’un nouveau plan d’épargne retraite (PER individuel, Pereco ou Pero) correspondant à des versements volontaires pour lesquels vous avez opté pour la non déduction sont à déclarer en ligne 1AW à 1DW (suivant la personne qui en bénéficie).

Elles sont taxées selon le régime des rentes viagères à titre onéreux, à savoir au barème de l’IR sur une fraction de la rente qui dépend de l’âge (par exemple 30% après 69 ans).

Les rentes perçues à la sortie d’un nouveau plan d’épargne retraite (PER individuel, Pereco ou Pero) correspondant à des versements provenant de l’épargne salariale sont aussi à déclarer en ligne 1AW à 1DW (suivant la personne qui en bénéficie).

Elles sont aussi taxées selon le régime des rentes viagères à titre onéreux, à savoir au barème de l’IR sur une fraction de la rente qui dépend de l’âge (par exemple 30% après 69 ans).

Les rentes perçues à la sortie d’un d’un régime obligatoire de retraite supplémentaire d’entreprise (“article 83”) ou de versements obligatoires sur un nouveau PER sont à déclarer en ligne 1AS à 1DS (suivant la personne qui en bénéficie).

Elles sont taxées selon le régime des rentes viagères à titre gratuit, à savoir au barème de l’IR après abattement de 10%.

| C1 Versements Individuels déductibles | C1 bis Versements Individuels non déductibles | C2 Versements Epargne Salariale | C3 Versements Obligatoires Collectifs | |

|---|---|---|---|---|

| Versements | Général : ligne 6NS TNS : ligne 6 OS pour la fraction TNS seulement + déduction du revenu catégoriel |

Pas de déclaration | Participation et Intéressement : pas de déclaration Abondement : ligne 6QS | Ligne 6QS |

| Sortie en capital Quote-part des versements | Ligne 1AI | Pas de déclaration | Pas de déclaration | Ligne 1AI |

| Sortie en capital Quote-part des plus-values | Case 2TZ | Case 2TZ | ||

| Sortie en rente | Ligne 1AS | Ligne 1AW | Ligne 1AW | Ligne 1AS |

La compagnie d’assurance, la banque ou la société financière qui gère votre contrat d’épargne doit vous fournir annuellement avant le début de la campagne de déclaration de revenus une attestation fiscale contenant les informations à déclarer.

Suivant les fournisseurs, ce document est plus ou moins explicite sur les déclarations à effectuer.

Nous vous invitons cependant à bien vérifier les informations fournies.

Votre courtier est votre intermédiaire avec le fournisseur de votre épargne retraite. Il doit répondre aux questions que vous vous posez sur la déclaration de votre épargne retraite. S’il ne connaît pas directement la réponse, il est de son ressort de se renseigner auprès du fournisseur.

Les experts My PENSION se tiennent en permanence à la disposition de leurs clients pour répondre à toutes leurs questions et en particulier celle liées à la déclaration annuelle de revenus.

La notice 2041-NOT de l’administration fiscale explique dans le détail toutes les lignes et cases de la déclaration principale de revenus (formulaire 2042) dans laquelle se trouve les éléments à déclarer dans le cadre de contrats d’épargne retraite.

Cette notice est organisée par pages, lignes et cases de la déclaration 2042. Vous êtes donc particulièrement invités à lire les points correspondants aux lignes et cases évoquées ci-dessus pour les déclarations liées à l’épargne retraite.

L’administration fiscale publie un document d’information spécifique sur l’épargne retraite : le formulaire 2041-GX.

Le document d'information n° 2041-GX aborde l'avantage fiscal accordé aux contribuables qui cotisent à un plan d'épargne retraite populaire (PERP), un plan d’épargne retraite d’entreprise (PERE) ou à des régimes de retraite PREFON, COREM et CGOS, afin de se constituer une épargne en vue de la retraite.

Le cadre légal de l’épargne retraite a été largement amendé par la Loi Pacte (2019).

Le cadre fiscal est régi par le Code Général des Impôts.

Les principaux articles sont les suivants :

L’article 154 bis du CGI décrit les modalités de déductibilité du revenu catégoriel des cotisations d’épargne retraite pour les travailleurs non salariés.

L’article 163 quatervicies du CGI décrit les modalités de déductibilité du revenu global des cotisations d’épargne retraite pout tous les contribuables.

L’article 83 du CGI décrit les modalités de déductibilité des cotisations obligatoires versées sur un contrat d’épargne collectif obligatoire catégoriel.

Les déclarations liées à l’épargne retraite se font en ligne via la déclaration principale 2042.

Vous bénéficiez donc de l’aide en ligne fournie par l’administration, qui reprend les termes de la notice 2041-NOT.

Par ailleurs, les fournisseurs de contrats d’épargne retraite transmettent normalement leurs informations à l’administration fiscale. De fait vous trouverez peut-être des montants d’épargne retraite préremplis dans votre déclaration en ligne. De notre expérience, la remontée d’informations est loin d’être parfaite. Nous vous invitons donc à vérifier, voire amender ou compléter toutes les informations préremplies sur les versements, retraits en capital ou rentes versées.

Le plafond d’épargne retraite qui apparait dans votre déclaration est celui qui a été calculé sur la base de votre déclaration de l’année antérieure. Il apparaissait déjà dans l’avis d’imposition de l’année antérieure.

Le contribuable doit seulement recalculer le plafond de déduction dans les situations évoquées ci-après :

Cette somme est un plafond utile pour les usagers qui versent des cotisations à un plan d’épargne retraite (PERP, PER individuel, PER, PREFON ..). En effet, ces cotisations ou primes versées à des plans d’épargne retraite sont des charges déductibles du revenu, dans la limite d’un plafond.

Cette somme correspond ainsi au plafond maximum de déduction dont vous pouvez disposer si vous cotisez à un plan d'épargne retraite. Elle est mentionnée uniquement pour information à destination des personnes qui cotisent aux différents régimes PERP, PER individuel, PREFON ..

Ce plafond est calculé automatiquement chaque année, pour chaque membre du foyer fiscal et affiché sur l’avis sauf cas particulier (par exemple, les non-résidents ne pouvant bénéficier de la déduction du versement des cotisations).

Il ne s’agit pas d’un montant imposable ou déductible, mais seulement d’un plafond disponible. Si vous ne faites pas de versement d’épargne retraite, vous pouvez l’ignorer. Sinon vous devez vérifier que vos versements ne dépassent pas le plafond. Sinon ils ne bénéficieront pas de la déductibilité.