La notion d’âge auquel un actif peut prendre sa retraite en France n’est pas toujours facile à comprendre, d’autant plus qu’il a été modifié par la Réforme des Retraites adoptée en 2023.

Les experts My PENSION reviennent sur les différents concepts liés à l’âge de la retraite à l’issue de la réforme des retraites entrée en vigueur le 01/09/2023.

Le système en vigueur pour les salariés du privé et indépendants repose sur deux âges qu’il ne faut pas confondre : l’âge légal et l’âge du taux plein automatique.

L’âge légal de départ à la retraite est l’âge minimal d’ouverture du droit à une pension de retraite.

Il a été porté par la réforme de 2023 à 64 ans pour les assurés nés à compter du 01/01/1968.

La suspension de la réforme de 2023 actée en 2025 fige l’âge de départ à 62 ans et 9 mois jusqu’au 1er janvier 2028 au moins. D’ici-là un nouveau débat devra avoir lieu pour décider si l’on reprend le chemin des 64 ans ou si l’on abroge définitivement la réforme de 2023.

Il avait été préalablement augmenté en 2010 (réforme Woerth) de 60 ans à 62 ans pour les assurés nés à compter du 01/01/1955.

Il existe cependant des possibilités de partir à la retraite avant 62 ans dans certaines situations particulières :

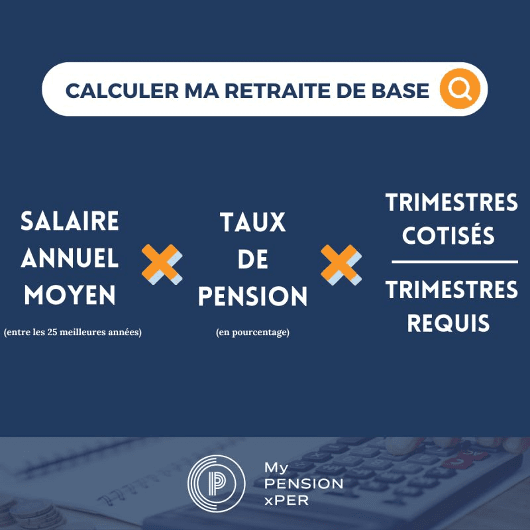

Un salarié peut donc dans le cas général demander ses droits à la retraite n’importe quand à partir de ses 64 ans. Il n’est cependant pas garanti de recevoir une retraite à taux plein fixée à 50% de la moyenne de des salaires sur ses 25 meilleures années dans la limite du plafond annuel de la sécurité sociale pour la retraite de base.

En effet, le calcul de la retraite de base intègre un système de décote si l’assuré n’a pas cotisé assez de trimestres et une proratisation proportionnelle à son nombre de trimestres cotisés.

Le nombre de trimestres d’assurance nécessaire pour avoir droit à une retraite à taux plein varie en fonction de l’année de naissance. Il est de 172 trimestres (43 ans) pour toutes les générations nées après 1968. La réforme des retraites de 2023 a accéléré le calendrier de la réforme Touraine qui appliquait ces 172 trimestres aux générations nées après 1973. Le taux de pension est de 50% pour une retraite à taux plein. En revanche, si vous partez à la retraite avant 67 ans sans avoir le nombre de trimestres d'assurance retraite exigé, ce taux de 50 % est réduit de 0,625% par trimestre manquant.

Pour compenser l’effet réducteur des trimestres manquants, un actif peut :

Dans les deux cas, il bénéficie d’un avantage fiscal.

L’âge du taux plein automatique est l’âge à partir duquel un salarié ne subit plus de décote sur sa retraite même s’il n’a pas atteint le nombre requis de trimestres cotisés.

L’âge du taux plein automatique est fixé à 67 ans.

En revanche, cela ne garantit pas un taux de 50% pour la retraite de base, car la proratisation continue à s’appliquer. Les retraites complémentaires n’appliquent pas de système de proratisation. La décote y est également nulle lorsque l’assuré atteint l’âge du taux plein automatique même s’il n’a pas réuni le nombre de trimestres cotisés.

En conclusion, dans le cas général, dans le système actuellement en vigueur, un actif peut partir à la retraite à partir de 64 ans, mais il risque de percevoir une retraite largement inférieure à sa retraite maximale du fait des mécanismes de décote et de proratisation s’il n’a pas atteint le nombre de trimestres requis.

S’il a été prévoyant et a ouvert un Plan d’Epargne Retraite Individuel (PERIN) ou s’il bénéfice de Plans d’Epargne Retraite Collectifs, il a la possibilité (mais pas l’obligation) de liquider son PER dès qu’il a fait valoir ses droits à la retraite. Ce qui peut l’aider à supporter la baisse de ses revenus à la retraite.

Le tableau suivant résume ainsi les conditions de départ selon les générations :

| Date de naissance | Age légal de départ | Nombre de trimestres requis | Décote par trimestre manquant | Age du taux plein |

|---|---|---|---|---|

| Entre le 01/01/1961 et le 31/08/1961 | 62 ans | 168 | 0.625% | 67 ans |

| Entre le 01/09/1961 et le 31/12/1961 | 62 ans et 3 mois | 169 | 0.625% | 67 ans |

| 1962 | 62 ans et 6 mois | 170 | 0.625% | 67 ans |

| 1963 | 62 ans et 9 mois | 171 | 0.625% | 67 ans |

| 1964 | 63 ans | 172 | 0.625% | 67 ans |

| 1965 | 63 ans et 3 mois | 172 | 0.625% | 67 ans |

| 1966 | 63 ans et 6 mois | 172 | 0.625% | 67 ans |

| 1967 | 63 ans et 9 mois | 172 | 0.625% | 67 ans |

| 1968 et au-delà | 64 ans | 172 | 0.625% | 67 ans |

C’est un concept qui avait été introduit dans le projet initial de Réforme des Retraites de 2019, qui n’a pas été mené à bout du fait d’une part d’une forte résistance et d’autre part de la crise du coronavirus.

Le principe de l’âge pivot se voulait une simplification par rapport au système actuel. Un assuré qui prend sa retraite à l’âge pivot recevrait une retraite à taux plein. En cas de départ avant l’âge pivot, une décote de 5% par an s’appliquerait. Inversement, une surcote de 5% par an s’appliquerait pour les départs après l’âge pivot.

L’âge pivot devait progressivement monter à 64 ans en 2027.

Objet de nombreuses critiques des partenaires sociaux, il a été retiré du projet initial. L’âge pivot avait pourtant l’intérêt d’apporter plus de souplesse et de lisibilité que le système avec un âge légal, un âge pour le taux plein et une durée de cotisation. Mais les syndicats se sont opposés de manière virulente à un âge pivot fixé à 64 ans, interprété comme un recul de l’âge de départ. Ce qui n’est pas totalement faux, puisque certes les actifs auraient pu continuer à partir à 62 ans, mais au prix d’une décote, qui est très impopulaire.

Le second projet de Réforme des Retraites (2020) avait remplacé l’âge pivot par l’âge d’équilibre.

Ce changement était largement cosmétique dans la mesure où le concept est identique.

Un départ avant l’âge d’équilibre était sanctionné d’une décote tandis qu’un départ après l’âge d’équilibre est récompensé par une surcote.

| Statut | Définition | Valeur | |

|---|---|---|---|

| Age légal de départ | En vigueur | L’âge minimal d’ouverture du droit à une pension de retraite du privé dans le cas général | 64 ans (sauf exceptions) |

| Age de départ au taux plein | En vigueur | L’âge à partir duquel un salarié du privé ne subit plus de décote sur sa retraite même s’il n’a pas atteint le nombre requis de trimestres cotisés. | 67 ans (sauf exceptions) |

| Age Pivot | Projet abandonné (Réforme des Retraites 2019) | L'âge de départ avec une retraite à taux plein, avec une possibilité de partir avant avec décote ou après avec surcote. | L'âge de départ avec une retraite à taux plein, avec une possibilité de partir avant avec décote ou après avec surcote. |

| Age d'équilibre | Projet abandonné (Réforme des Retraites 2020) | L'âge de départ avec une retraite à taux plein, avec une possibilité de partir avant avec décote ou après avec surcote. | ? |