La retraite sourit à ceux qui la préparent tôt !

Retrouvez notre Newsletter du mois de juin 2024 dans laquelle My PENSION xPER vous explique pourquoi il faut commencer tôt à épargner pour sa retraite.

En savoir plus

La force de l’exception française ! Les marchés financiers n’aiment ni les surprises ni l’incertitude. Pas étonnant de fait qu’il aient eu du mal à digérer l’annonce de la dissolution de l’assemblée qui a plongé la France dans l’inconnu, tenaillée entre les extrêmes. Les « victimes nationales » (les banques françaises, les sociétés énergétiques, les services aux collectivités, les concessions d’autoroute…) ont cédé plus de 10% en quelques jours. L’écart de taux d’emprunt entre la France et l’Allemagne a brutalement augmenté, dépassant par exemple celui du Portugal. L’euro a dévissé par rapport au dollar. La contagion a touché les actions européennes (Euro Stoxx 50 -1,8% vs CAC 40 -6,4%) tandis que les actions mondiales exprimées en euros ont continué leur hausse (MSCI World EUR +3,4%).

Les actions liées à l’intelligence artificielle ont de nouveau mené la hausse. Le cours d’Apple (+10%) a atteint de nouveaux plus hauts grâce à des annonces concrètes de nouvelles fonctionnalités liées à l’IA.

Nous avons tactiquement diminué notre exposition aux valeurs françaises en amont des élections législatives du fait d’une trop grande incertitude et de l’éventualité même faible d’un scénario très négatif. En fonction des résultats, nous déciderons de revenir ou non sur ces valeurs.

L’actualité de l’épargne comme celle de la retraite est suspendue aux résultats des élections législatives anticipées. La possible arrivée au pouvoir soit du Rassemblement National (RN) soit du Nouveau Front Populaire (NFP) pourrait profondément modifier les règles sur ces deux sujets si ces deux formations mettaient en œuvre leur programme

Sur les retraites, les deux camps souhaitent abroger la dernière réforme qui retarde progressivement l’âge légal de départ de 62 à 64 ans. Le NFP abrogerait immédiatement et vise comme objectif le retour de la retraite à 60 ans pour tous, tandis que le RN attendrait l’automne après un audit des comptes publics et n’appliquerait l’âge de 60 ans qu’aux carrières longues. Le RN et la majorité présidentielle proposent une indexation des pensions sur l’inflation tandis que le NFP indexerait sur les salaires (qui sur long terme progressent plus rapidement). Le chiffrage et le financement du coût de ces mesures sont flous.

Sur l’épargne, le RN a initialement annoncé vouloir limiter la flat tax aux revenus inférieurs à 60 000 €, taxer les « surdividendes, surprofits et surachat d’actions » sans donner de détails et instaurer un impôt sur la fortune immobilière. Un certain flou règne sur la mise en œuvre effective ou le calendrier de ces mesures. Le NFP veut supprimer la flat tax, rendre l’impôt sur le revenu plus progressif et rétablir un impôt de solidarité sur la fortune.

Le cas spécifique de l’épargne retraite par capitalisation n’apparaît dans aucun programme.

Le Conseil d’Orientation des Retraites, instance indépendante et pluraliste d'expertise et de concertation, chargée d'analyser et de suivre les perspectives à moyen et long terme du système de retraite français, a rendu son rapport annuel 2024.

Nous ne commenterons pas les projections plus alarmistes que l’année dernière (en plein débat sur la réforme des retraites) du fait de la réforme méthodologique concernant les principales hypothèses (fécondité, espérance de vie, croissance de la productivité, chômage, solde migratoire…) et la présentation sous forme d’un scénario central.

En revanche, nous nous intéressons à plusieurs statistiques contenues dans le rapport de 232 pages qui sonnent à nos oreilles comme un véritable plaidoyer pour le développement de l’épargne retraite par capitalisation en France, dont le PER (Plan d’Epargne Retraite) est le fer de lance avec ses avantages fiscaux.

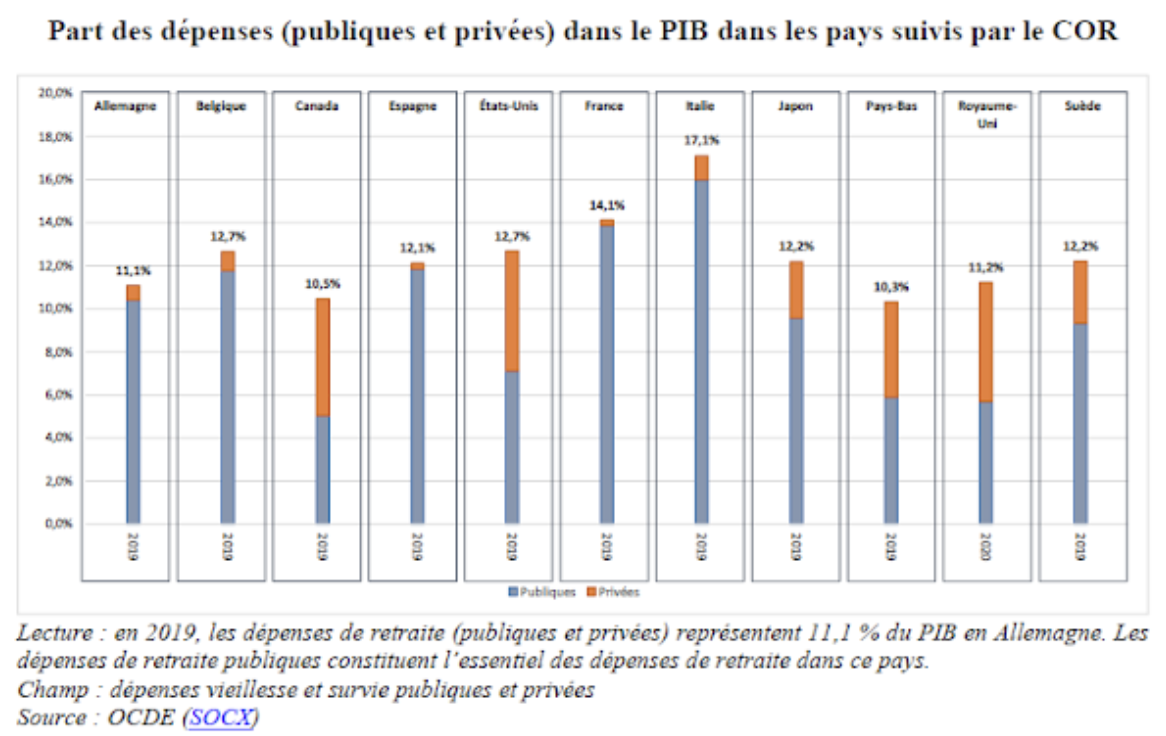

Le COR propose une vision comparative des dépenses vieillesse dans le PIB avec plusieurs pays de l’OCDE.

Force est de constater que seule l’Italie consacre plus de dépenses totales de retraite (17,1% du PIB) que la France (14,1%) ; la norme se situant plutôt entre 10% et 12%.

De plus, la France est le seul pays où la quasi-totalité de ces dépenses est d’origine publique, que ce soit pour assurer la retraite des fonctionnaires ou équilibrer des régimes spéciaux déficitaires. Les différentes réformes et la saine gestion permettent aux régimes de retraite du privé d’être proches de l’équilibre.

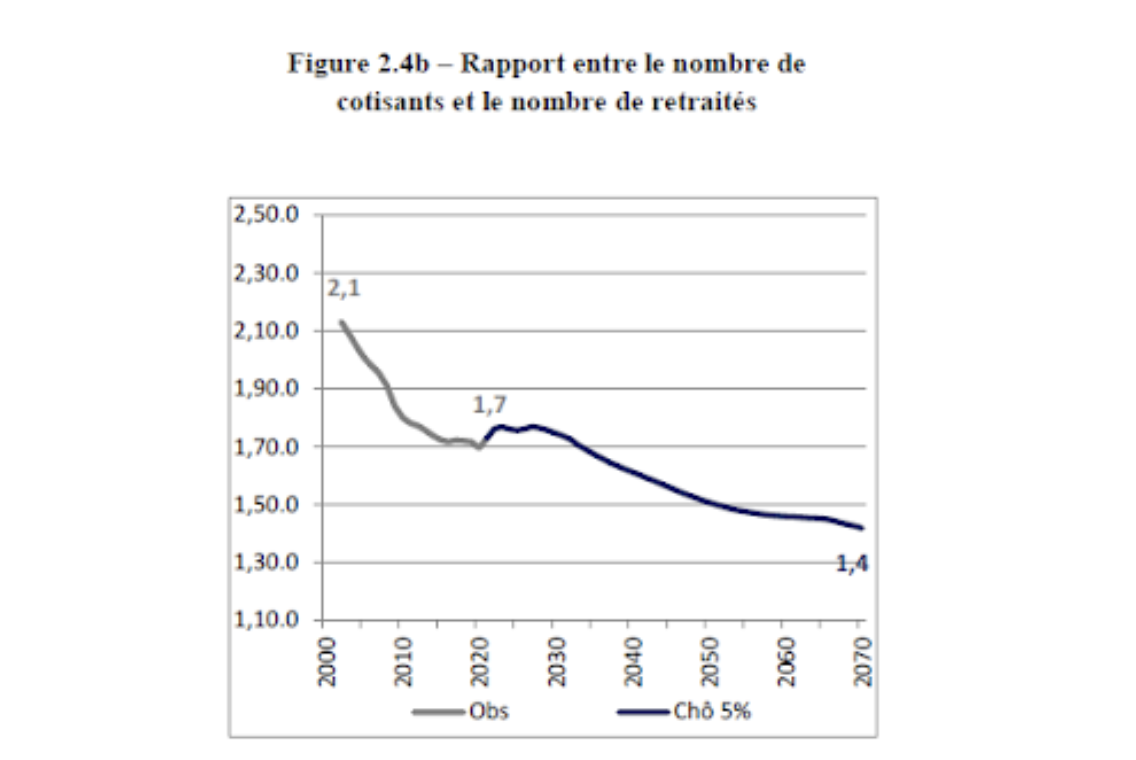

Dans un système par répartition, les actifs cotisants payent pour les retraités. L’évolution du rapport entre le nombre de cotisants et le nombre de retraités présage donc de l’équilibre du système.

Selon les hypothèses du COR :

Le rapport entre le nombre de cotisants et celui de retraités va continuer à se dégrader pour atteindre 1,4 en 2070 contre 1,7 aujourd’hui et 2,1 en 2000.

Cette dégradation va naturellement peser sur l’équilibre du système, nécessitant de nouveaux ajustements sur les cotisations ou les prestations.

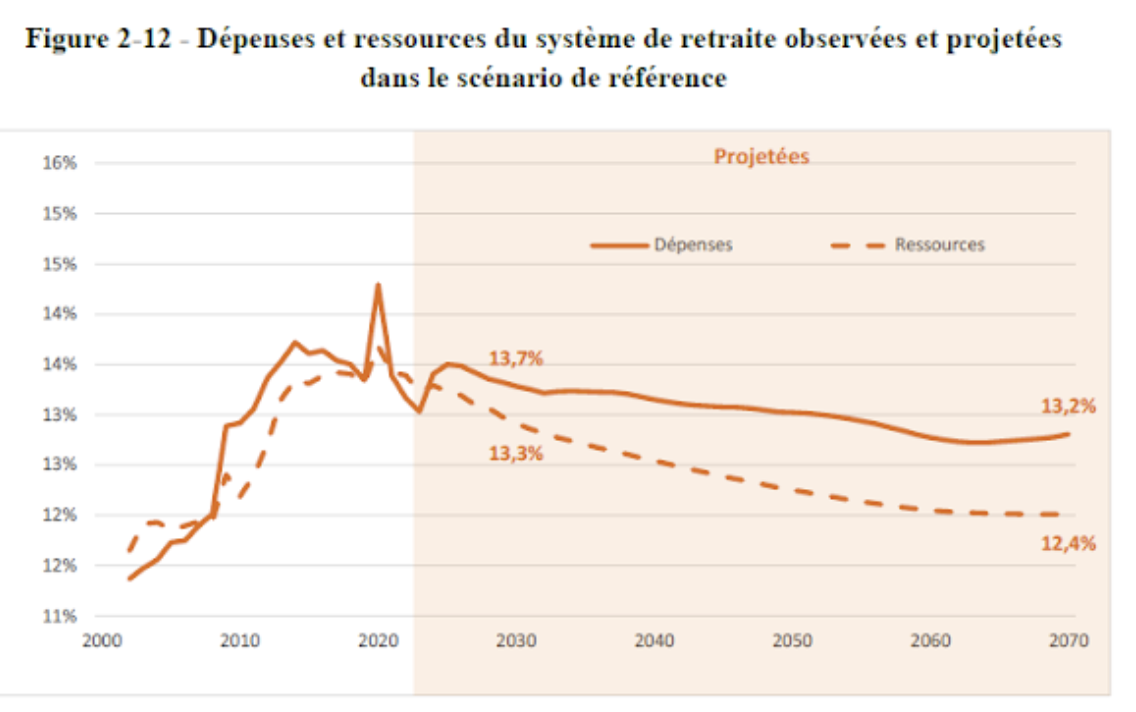

Les différentes réformes devraient permettre de maîtriser les dépenses de retraite, surtout une fois la vague de nouveaux retraités issus du baby-boom terminée.

La part des ressources dans le PIB a régulièrement augmenté entre 2002 et 2023 du fait de la hausse des taux légaux de cotisation dans les régimes de base et complémentaires, mais aussi de l’apport de nouvelles ressources fiscales à la Cnav, au FSV et à certains régimes spéciaux.

En revanche avec des taux de cotisation inchangés en projection et une diminution des subventions d’équilibre, les ressources du système sont amenées à augmenter moins vite que le PIB et donc à baisser en proportion.

Il en résulte que, excédentaire en 2023, le solde du système de retraite se dégraderait dès 2024 et sur l’ensemble de la période de projection pour atteindre -0,4 point de PIB en 2030 et -0,8 point de PIB en 2070.

Le taux de remplacement est très variable selon les catégories professionnelles et le niveau de salaire en fin de carrière.

Dans le privé pour les générations qui arrivent à la retraite actuellement :

Dans le public

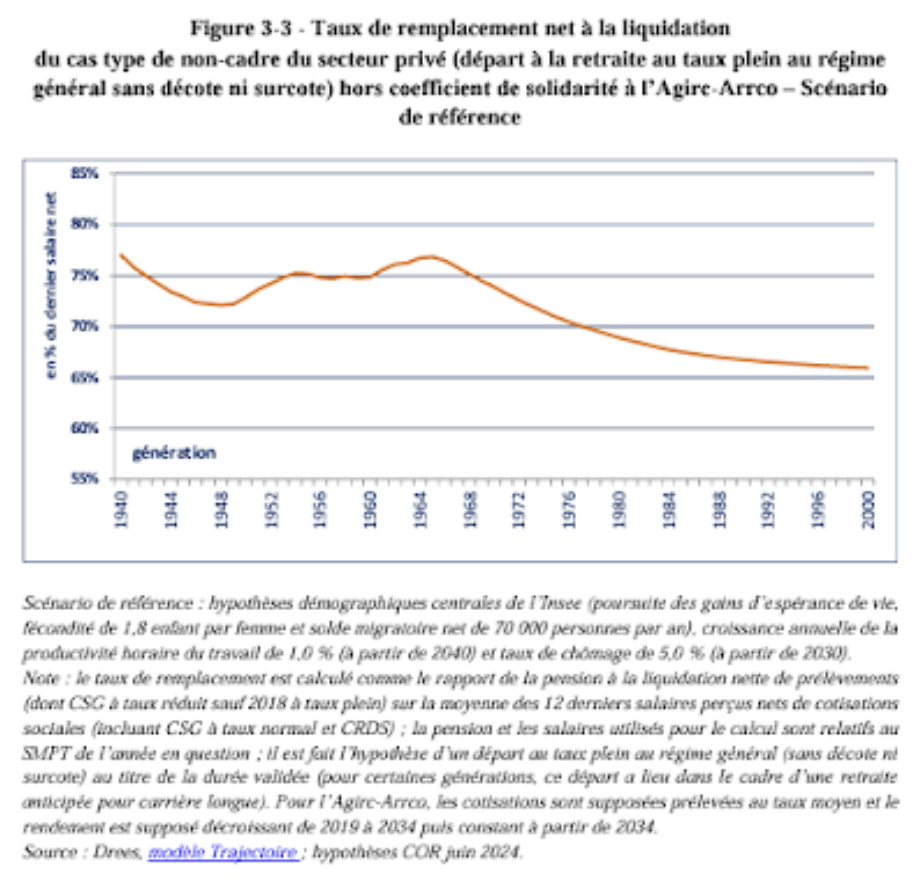

Le COR réalise un exercice de projection de l’évolution du taux de remplacement pour certaines catégories d’actifs, dont les non-cadres du secteur privé.

Il ressort de l’étude du COR que le taux de remplacement des non-cadres du secteur privé est amené à baisser de plus de 10 points, passant de 77% à 66% entre la génération 1962 et la génération 2000.

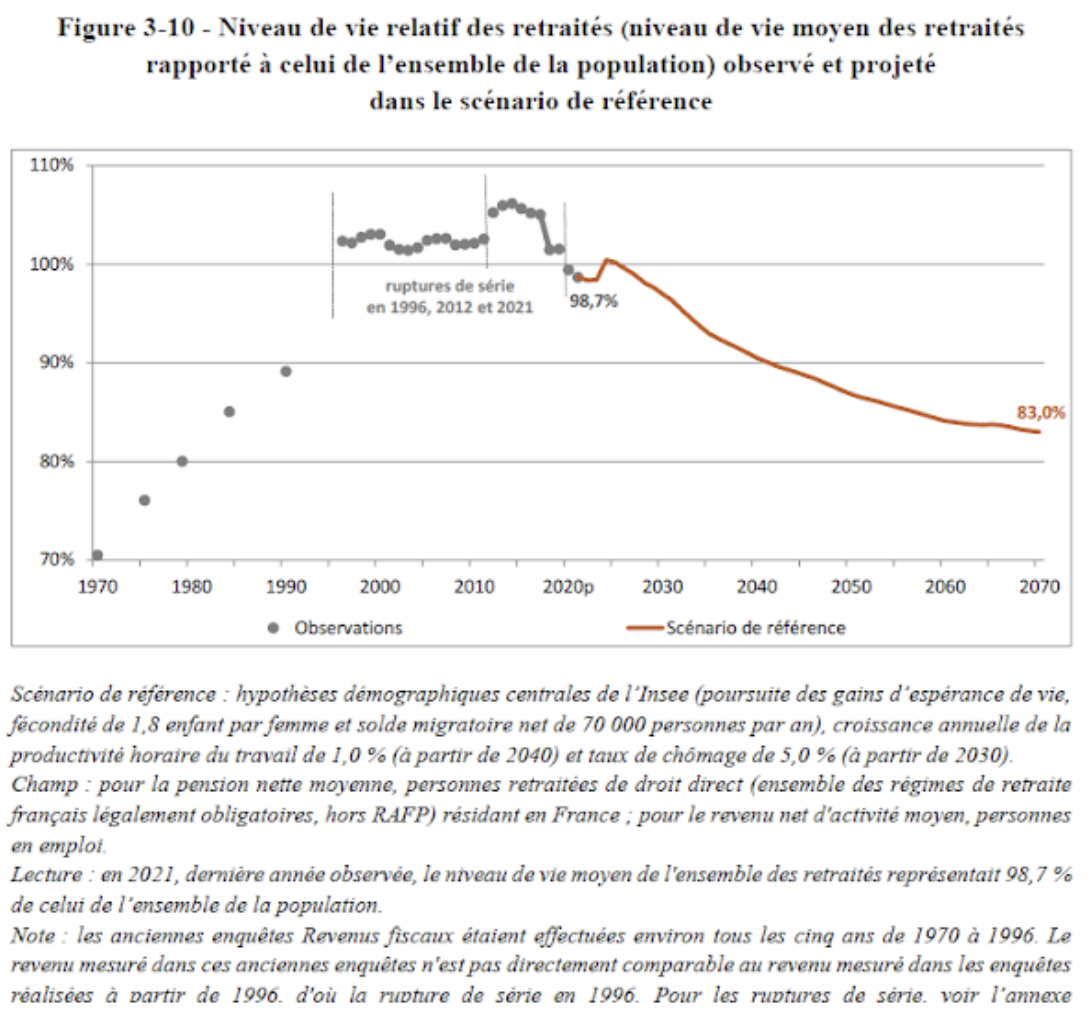

Le niveau de vie relatif des retraités a progressé de 30 points entre 1970 et le milieu des années 1990 où il est devenu équivalent à celui de l’ensemble de la population. Cette amélioration est d’abord liée à la montée en charge du système de retraite, avec la généralisation des régimes à toutes les professions et la mise en place des régimes complémentaires obligatoires.

Dans le même temps, les carrières, en particulier celles des femmes, sont devenues de plus en plus complètes, ce qui a également permis d’augmenter le niveau des pensions. Les retraités, qui possèdent plus de patrimoine que les actifs, ont également bénéficié de la hausse des revenus du patrimoine

À l’avenir, le niveau de vie relatif des retraités dépendrait pour l’essentiel de l’évolution de la pension moyenne relativement au revenu moyen d’activité. Entre 2021 et 2070, les pensions augmenteraient ainsi de 0,6 % par an en réel dans le scénario de référence, soit moins que les revenus d’activité (0,9 %) qui bénéficieraient des gains de productivité. La pension relative diminuerait donc en projection et le niveau de vie relatif des retraités s’établirait à 83 % en 2070.

Cet indicateur retrouverait dès lors des valeurs comparables à celles qu’il avait connues dans les années 1980.

Entre 2008 et 2022, l’espérance de vie après 65 ans a progressé de 0,6 an pour les femmes (de 22,5 à 23,1 ans) et de 1 an pour les hommes (de 18,2 à 19,2).

Le plus marquant dans les statistiques reprises par le COR est que tandis que les années de vie avec limitations diminuent, les années de vie au-delà de 65 ans sans limitations de santé progressent nettement.

En 2022, une femme de 65 ans peut espérer vivre 11,8 années sans limitation de santé et un homme 10,2 années.

Ce qu’on peut traduire par plus de dix années de retraite « active » où l’on peut profiter de la vie.

A condition d’avoir les ressources nécessaires.

Avec la diminution des taux de remplacement et la baisse de niveau de vie relatif mis en évidence par le COR, la seule solution est d’épargner pour sa retraite pendant sa vie active.

Par exemple, au moyen du dispositif prévu à cet effet avec des avantages fiscaux : le Plan d’Epargne Retraite (PER).