Actualités économiques : Le pire n’est jamais certain

En l’absence d’annonces de résultats d’entreprise, les marchés financiers se sont focalisés en septembre sur les considérations macroéconomiques et monétaires et n’y ont trouvé aucun motif d’apaisement. Les statistiques d’inflation en Europe comme aux Etats-Unis n’ont pas montré l’inflexion espérée. Les banquiers centraux, en particulier la FED, ont de fait confirmé leur détermination à combattre cette inflation persistante par des hausses de taux rapides. Les taux américains à 10 ans ont brièvement franchi la barre des 4% avant de refluer quelque peu. Le dollar sert d’actif de réserve et a passé la barre symbolique de la parité avec l’euro. Les cadeaux budgétaires du nouveau gouvernement de Mme Truss ont provoqué une tempête sur les obligations britanniques, obligeant la Banque d’Angleterre à intervenir. Dans ce contexte, les marchés actions ont replongé : le S&P500 abandonne 9% (-25% en 2022) et le CAC40 perd 6% (-19% en 2022). Sachant que les obligations d’entreprise européennes perdent également -15% depuis le début d’année, un portefeuille équilibré actions/obligations est susceptible de perdre plus de 20%, un niveau jamais vu depuis la deuxième guerre mondiale.

Si nous admettons que tous les facteurs qui affectent les marchés sont susceptibles de durer (inflation, invasion de l’Ukraine, choc énergétique…), nous n’adhérons pas aux scénarios du pire (ni Guerre Mondiale, ni Grande Dépression…) et pensons que les cours actuels intègrent désormais en grande partie les mauvaises nouvelles connues. La grande inconnue nous semble être la capacité des entreprises à naviguer dans la tempête. Jusqu’ici, elles ont en moyenne préservé leurs résultats de telle sorte que leur valorisation peut apparaître attractive. La saison d’annonce de résultats qui démarre à la mi- mois devrait être riche d’enseignements à ce sujet et guider les décisions d’investissement.

Actualités de l’épargne retraite : Revalorisation AGIRC/ARRCO d’environ 5% en vue

La revalorisation des retraites complémentaires AGIRC/ARRCO de plus de 13 millions d’anciens salariés du privé devrait atteindre entre 4,8% et 5,2% au 1er novembre. La décision sera prise le 6 octobre 2022 lors du conseil d’administration de la caisse à l’issue de négociations entre partenaires sociaux. L’indexation sur l’inflation hors tabac (5,3%) dans la limite de l’augmentation du Salaire Moyen Par Tête (SMPT) milite pour une augmentation de l’ordre de 5% en incluant un éventuel rattrapage après la faible augmentation de 2021(1%). Si les syndicats sont en faveur d’une revalorisation maximale, les organisations patronales rappellent également les impératifs budgétaires. Une telle augmentation de 5% représenterait une charge annuelle supplémentaire de 4,2 milliards d’euros, à apprécier à l’aune des 65 milliards de réserves du régime.

Après des semaines de tergiversations, il semble que le gouvernement a opté pour l’ouverture dès le début octobre d’un nouveau cycle de concertations sur la réforme des retraites en vue d’une adoption avant la fin de l’hiver. Au menu : l'âge légal de départ à la retraite (le candidat Emmanuel Macron souhaitait le reculer à 65 ans à l'horizon 2031), les régimes spéciaux, la question des carrières longues, la pénibilité…

Focus du mois : Tout ce que vous avez toujours voulu savoir sur les retraites grâce au rapport annuel du COR

Le Conseil d'orientation des retraites (COR), instance indépendante et pluraliste d'expertise et de concertation, chargée d'analyser et de suivre les perspectives à moyen et long terme du système de retraite français, a publié en septembre son rapport annuel. Composé de parlementaires, de représentants des organisations professionnelles et syndicales, des retraités et des familles, de membres de l'administration et d'experts, le Conseil d'orientation des retraites (COR) est placé auprès du Premier ministre.

Dans un contexte tendu avec l’épée de Damoclès de la Réforme des Retraites, partisans et adversaires de cette réforme se sont lancés dans cette lecture de 346 pages où chacun pourra trouver des arguments pour défendre sa thèse tant la présentation est factuelle et neutre. L’intérêt de ce rapport n’est donc pas politique, mais pédagogique. Les experts My PENSION xPER peuvent ainsi décrypter certains aspects de notre système des retraites en s’appuyant sur ce rapport.

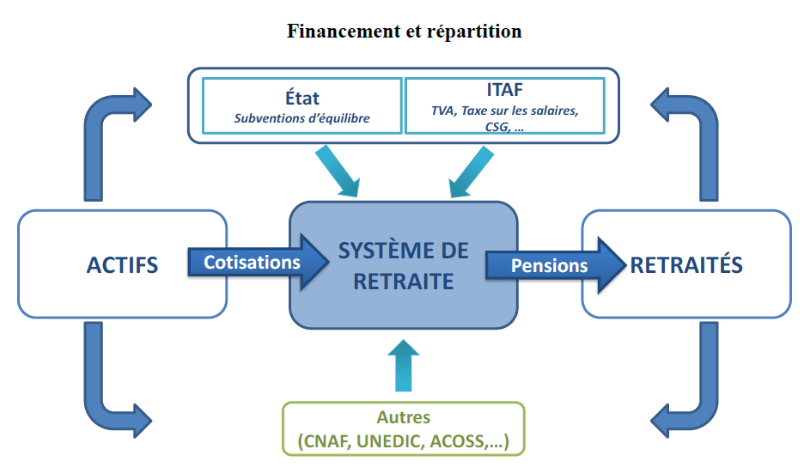

Le financement de notre système de retraites est pluriel

En 2021, les ressources du système de retraite se sont élevées à 346 milliards d’euros, soit 13,8 % du PIB.

Le taux de prélèvement global sur les revenus des actifs, principaux contributeurs au système de retraite, s’élevait ainsi à 31,2 % à cette date. Les ressources du système de retraite se décomposent en quatre grandes catégories : les cotisations payées par les actifs en emploi, les prises en charge de cotisations par l’État destinées à assurer l’équilibre financier des régimes spéciaux, les ITAF (impôts et taxes affectées dont la CSG) payées par les actifs et les retraités et servant notamment à compenser les exonérations de cotisations sur les bas salaires et les transferts en provenance des organismes extérieurs (prises en charge de cotisations et de prestations famille ou chômage principalement).

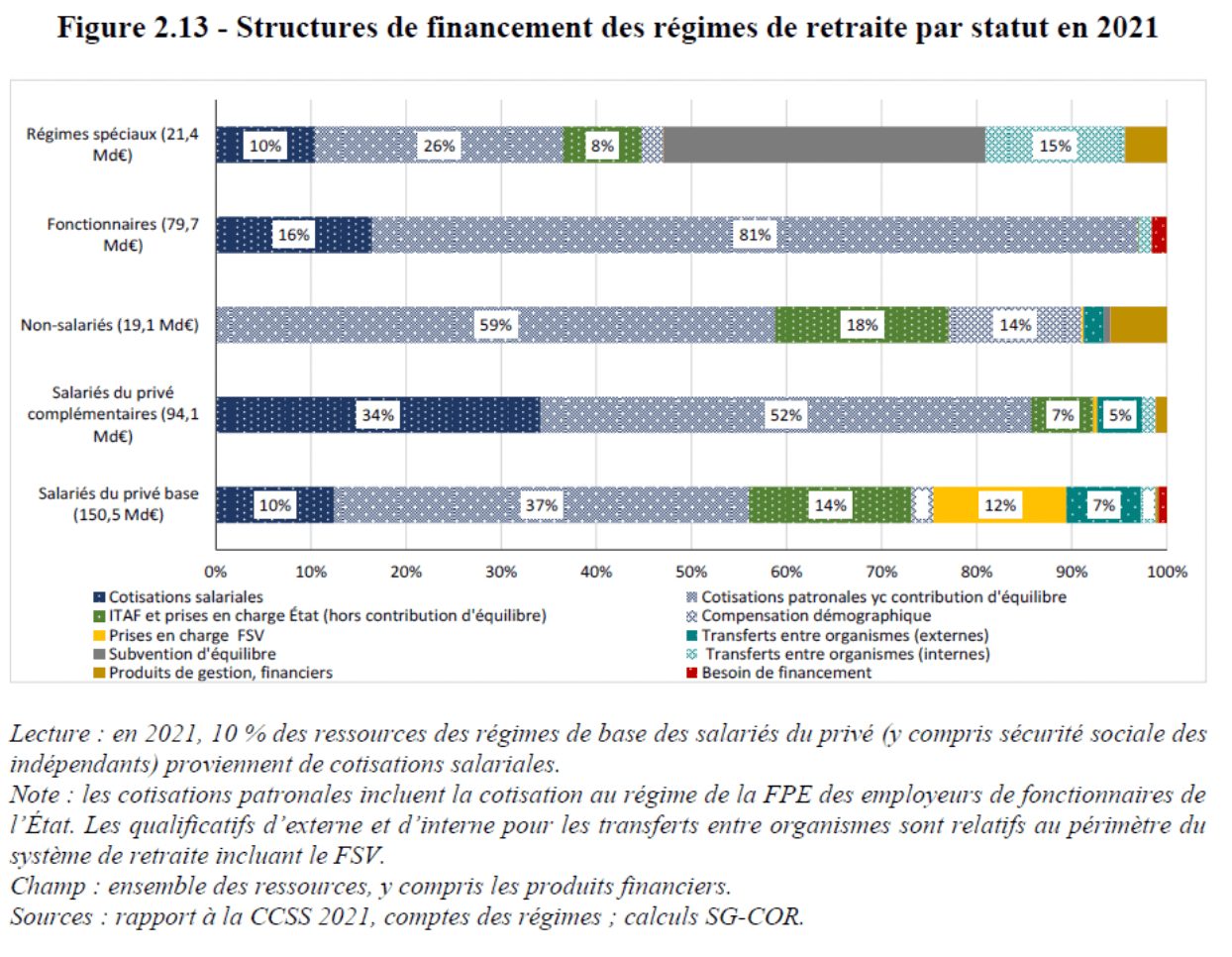

Le mode de financement varie fortement selon les régimes

Les cotisations représentent une part prépondérante du financement des régimes intégrés des fonctionnaires (97 % des recettes), ce qui s’explique pour les fonctionnaires de l’État par la contribution d’équilibre (comptabilisée comme une cotisation employeur) dont bénéficie le régime et par le taux de cotisation des employeurs des fonctionnaires hospitaliers et territoriaux (30,65 %). Ces régimes ne perçoivent pas de financements externes pour les dépenses de « solidarité » et ne sont pas concernés par les exonérations de cotisations.

La part des cotisations est également très importante dans les régimes complémentaires des salariés du privé (86 %, dont 83 % pour l’AGIRC-ARRCO et 85 % pour l’IRCANTEC).

Les régimes de non-salariés (hors sécurité sociale des indépendants artisans et commerçants depuis 2018) sont également financés principalement par cotisations (59 %). Ce chiffre global masque cependant une disparité entre les statuts. Enfin, le financement des régimes spéciaux est quant à lui assuré en grande partie par une subvention d’équilibre versée par l’État. C’est le cas de la RATP et de la SNCF pour lesquels cette part représente au moins 60 % des ressources, et surtout du régime des mines dont 81 % des ressources proviennent de subventions. On comprend mieux à la lecture de ces statistiques la volonté de supprimer à terme les régimes spéciaux.

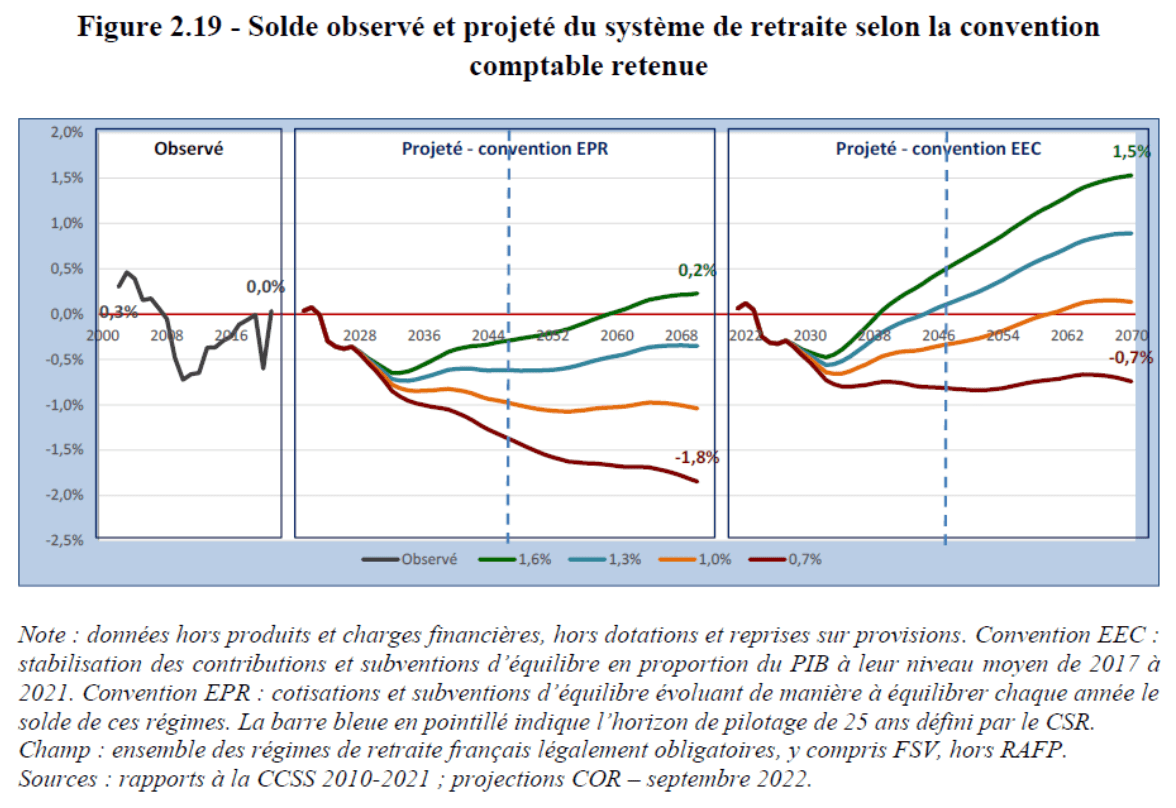

L’évolution de solde du système de retraites dépend surtout des hypothèses et des choix à venir

Comment va évoluer le solde de notre système de retraite ? Il s’agit du cœur du débat. Et ce que nous enseigne le rapport du COR, c’est que cela dépend avant tout des hypothèses que l’on fait…

La notion de solde su système de retraite est sujette à caution, car l’Etat intervient déjà à la fois comme employeur et comme garant de l’équilibre des régimes publics et spéciaux. Il met par ailleurs à disposition des ressources pour équilibrer l’ensemble des régimes.

L’évolution du solde du système de retraites sera ainsi très différente suivant l’hypothèse faite sur la contribution de l’Etat au régime de retraites. Les études réalisées jusqu’ici considéraient que l’Etat continuer à équilibrer en permanence uniquement les régimes publics et spéciaux (Convention EPR). Le COR a introduit cette année une nouvelle hypothèse où l’Etat maintiendrait la part de sa contribution au niveau actuel exprimé en pourcentage de PIB (convention EEC) et pourrait donc contribuer au-delà de l’équilibrage des régimes publics et spéciaux à l’équilibre global du système de retraites avec la progression du PIB. Il s’agit en partie d’une question comptable car une telle amélioration du solde des retraites se fait au détriment du solde des finances publiques dans cette hypothèse.

L’autre hypothèse clé selon le COR est le niveau de productivité. En effet ce dernier a un impact positif sur les ressources mais peu de conséquence sur les dépenses (les pensions). Plus la productivité progressera, plus le régime de retraites s’assainira selon le COR.

Le graphique ci-dessous représente l’évolution projetée du solde du système de retraite en fonction de la convention retenue pour la contribution de l’Etat et de la productivité (entre +0.7% et +1.6% par an).

Plus la productivité est forte, plus les cotisations augmentent à travers la croissance et la hausse des revenus d’activité, tandis que les dépenses augmentent moins vite car l’hypothèse est une indexation des retraites sur des prix progressant moins vite que les revenus d’activité.

Au prix d’une augmentation de sa contribution au rythme de l’évolution du PIB (hypothèse EEC), l’Etat pourrait à terme ainsi équilibrer le système global de retraite sauf dans l’hypothèse de productivité la plus faible. Aucune nouvelle réforme des retraites n’est ici chiffrée. Partisans et adversaires de la réforme ne trouveront aucun argument décisif dans cette analyse. A court l’horizon 2028-2032, l’étude du COR indique une dégradation du solde des retraites. Il s’agit d’un artefact technique lié au raccordement entre les hypothèses du gouvernement jusqu’en 2027 et des hypothèses moins optimistes du COR à partir de 2032.

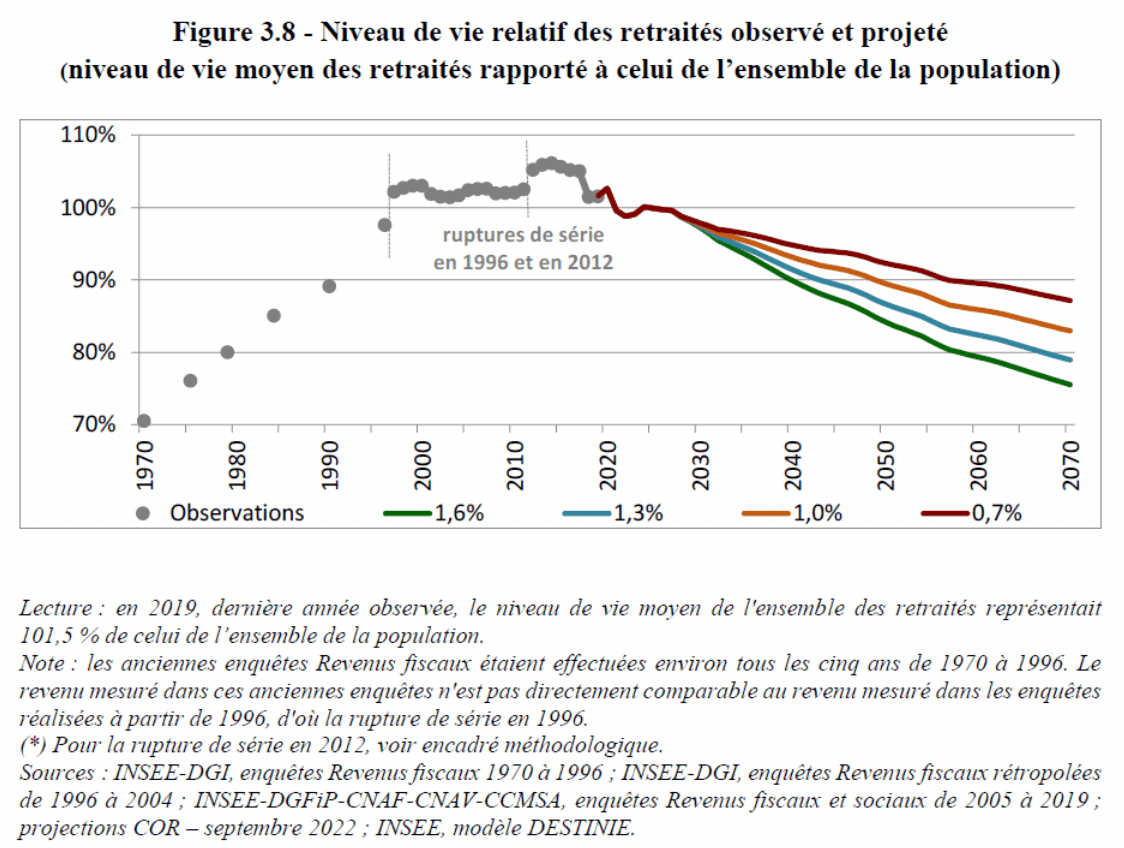

Le niveau de vie relatif des retraités devrait baisser en moyenne

L’hypothèse centrale du COR est ainsi que le niveau des pensions va évoluer plus lentement que les revenus d’activité, contribuant à équilibrer le solde du système, au prix d’une baisse relative du niveau de vie des retraités.

La perte de revenus à la retraite dépend déjà fortement su statut et du métier

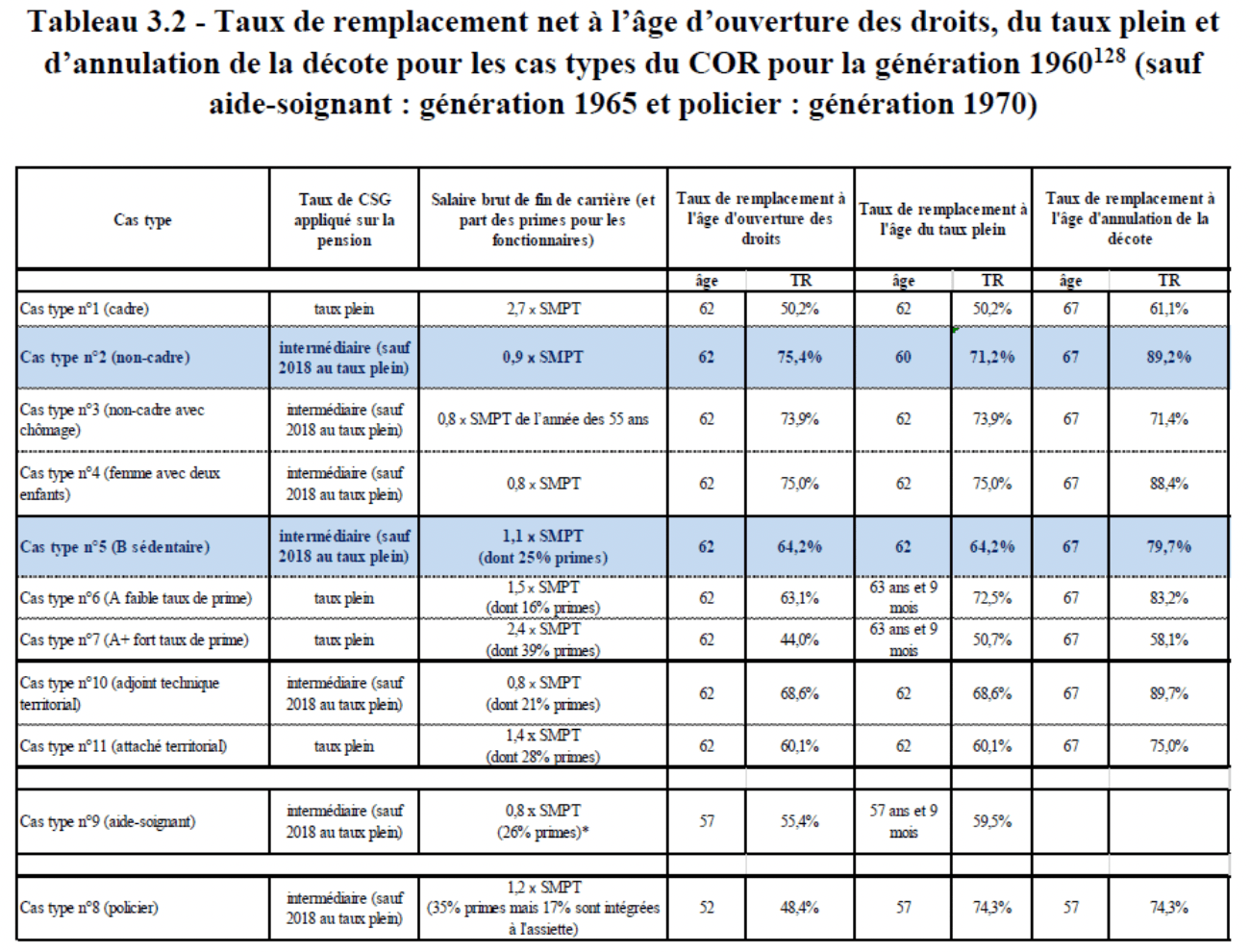

Les experts désignent par le terme taux de remplacement, le rapport entre la pension de retraite à l’ouverture des droits et le dernier salaire. En moyenne, le taux de remplacement est d’environ 75%. Il a baissé de 80% à 75% sur les dix dernières années et les projections misent sur une poursuite de cette baisse.

L’étude du COR montre par ailleurs une forte disparité par statuts et métiers. Les cadres du privé ont d’ores et déjà des taux de remplacement de l’ordre de 50% s’ils partent dès l’ouverture des droits et 61% s’ils prolongent jusqu’à l’âge d’annulation de la décote, tandis que les non-cadres peuvent atteindre jusqu’à 89% de taux de remplacement.

Les fonctionnaires de catégorie A dont les primes constituent une part importante de leurs revenus sont logés à la même enseigne que les cadres avec un taux de remplacement moyen de 58,1% à l’âge d’annulation de la décote (67 ans actuellement).

L’espérance de vie devrait continuer à progresser

L’épidémie de Covid-19 a engendré une surmortalité en 2020 et 2021 en particulier sur les plus de 65 ans. En 2021, l’espérance de vie à la naissance est de 85,4 ans pour les femmes et de 79,3 ans pour les hommes. Les femmes gagnent 0,3 an d’espérance de vie par rapport à 2020 et les hommes 0,2 an. Du fait de sa forte baisse en 2020 (− 0,5 an pour les femmes, − 0,6 an pour les hommes), l’espérance de vie ne retrouve cependant pas son niveau d’avant la pandémie (85,6 ans pour les femmes en 2019 et 79,7 ans pour les hommes). Cependant ceci n’est pas de nature à remettre en cause la progression constante de l’espérance de vie à moyen terme.

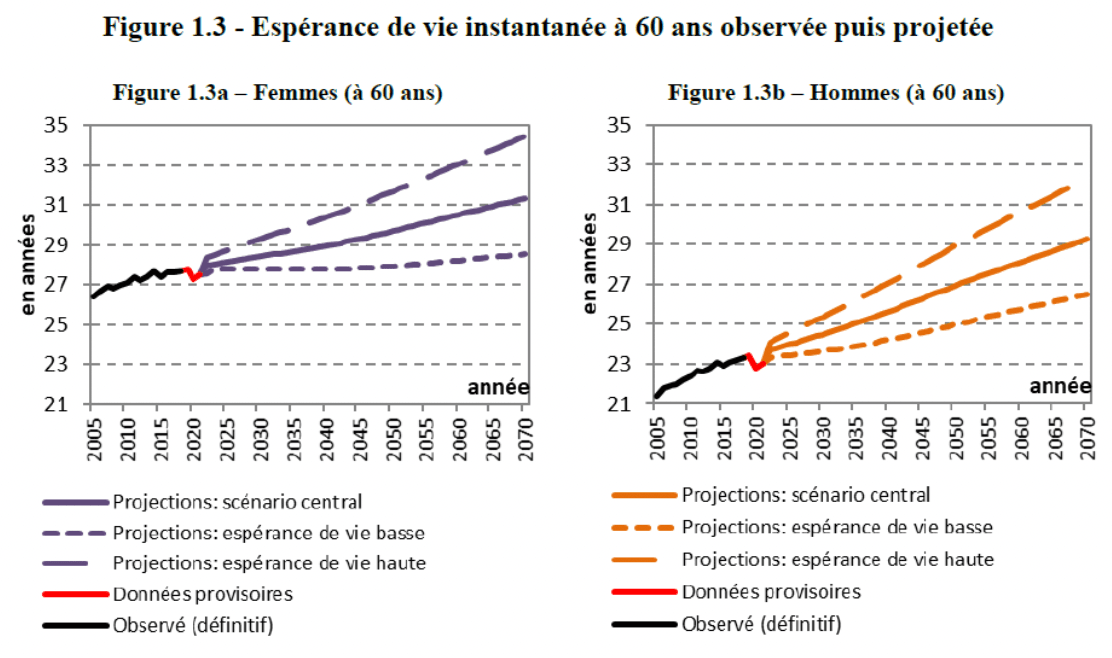

Le COR s’appuie sur l’INSEE pour estimer que l’espérance de vie instantanée à 65 ans devrait continuer sa progression. Une femme de 60 ans a en 2021 une espérance de vie de 27,5 ans tandis que celle qui aura 60 ans en 2070 pourra espérer vivre 31,3 ans de plus selon le scénario central. L’écart avec les hommes se réduirait puisque leur espérance de vie à 60 ans passerait de 23 ans à 29,3 ans.

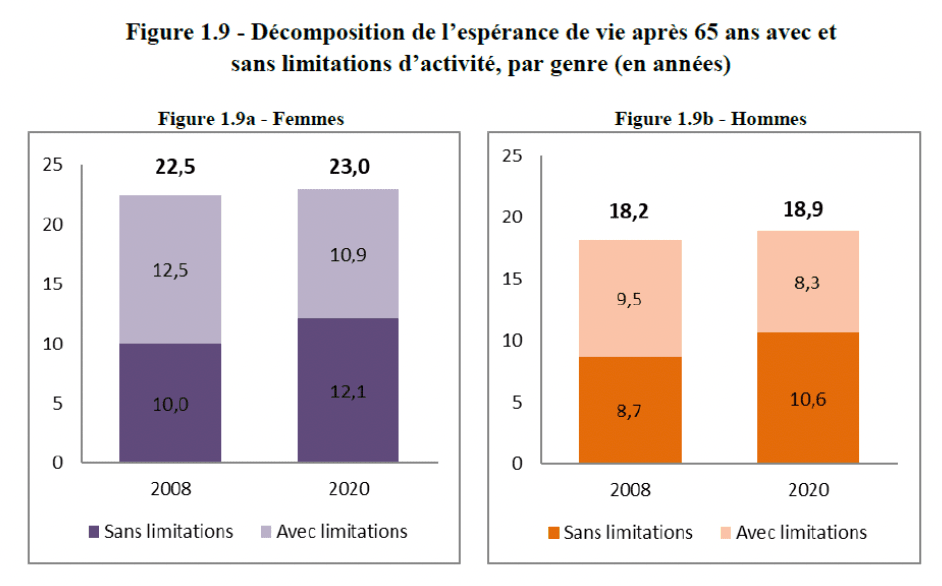

Et les années de vie gagnées sont des années de vie en bonne santé

Les experts s’appuient sur les réponses dans un questionnaire de l’INSEE à une question sur les limitations rencontrées depuis au moins 6 mois à cause d’un problème de santé dans les activités habituelles pour différencier les années de vie sans limitations d’activité de celles au cours desquelles les personnes subiraient des les limitations modérées ou sévères.

Il en ressort clairement que de 2008 à 2020 les années de vie sans limitations après 65 ans ont progressé tandis que celles avec limitations ont baissé.

Alors pour profiter au mieux de l’allongement de la durée de vie, en particulier en bonne santé, malgré la baisse de niveau de vie des retraités, le mieux est encore de préparer activement sa retraite en souscrivant à un Plan d’Epargne Retraite (PER) qui permettra de compléter les revenus à la retraite tout en bénéficiant d’un avantage fiscal sur les versements.

Pour en savoir plus sur l’avantage fiscal du PER et votre capital à la retraite, retrouvez nos simulateurs interactifs

Télécharger le pdf