Les experts My PENSION xPER décryptent les spécificités de la retraite Agirc/Arrco des salariés du privé, expliquent pourquoi les nouveaux PER individuels sont encore plus efficients que les anciens contrats PERP, et analysent les points d'attention pour étudier un transfert PERP vers PER.

Retrouvez nos simulateurs PER adaptés aux salariés du privé pour estimer les économies d’impôts faites en souscrivant dès maintenant ou pour calculer votre capital/rente disponible à la retraite en fonction de vos hypothèses de versement.

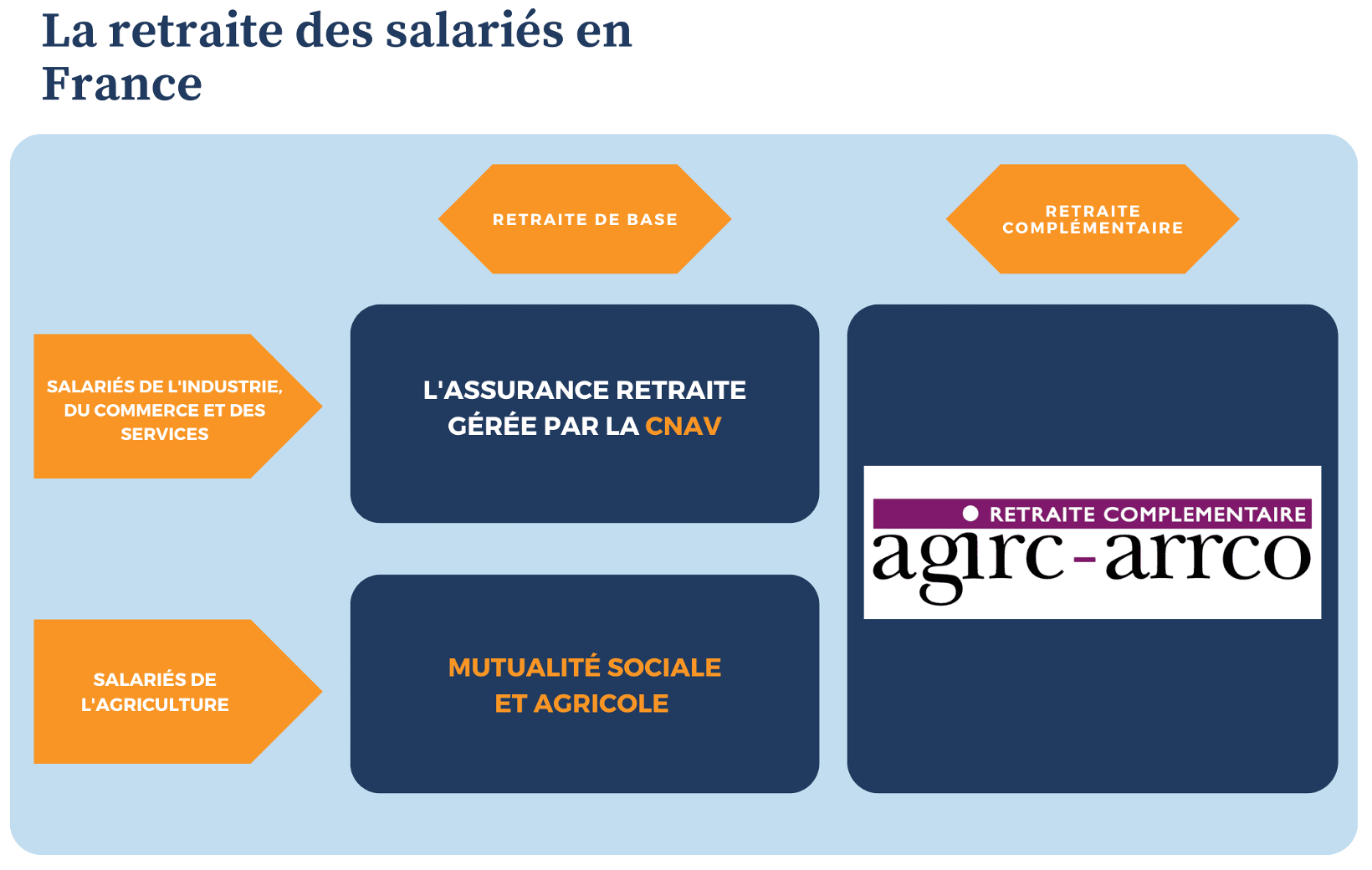

Le régime général (l’Assurance retraite) s’adresse aux salariés de l’industrie, du commerce et des services. Il est géré par la Caisse nationale d’assurance vieillesse (Cnav) et son réseau régional (Carsat, CGSS). La retraite complémentaire des salariés du secteur privé relève de l’Agirc-Arrco. La retraite Agirc-Arrco concerne la quasi-totalité des salariés de l’industrie, du commerce, des services de l’agriculture.

Le régime Agirc-Arrco a vu le jour au 1er janvier 2019. Il reprend les droits et obligations des régimes Agirc et Arrco.

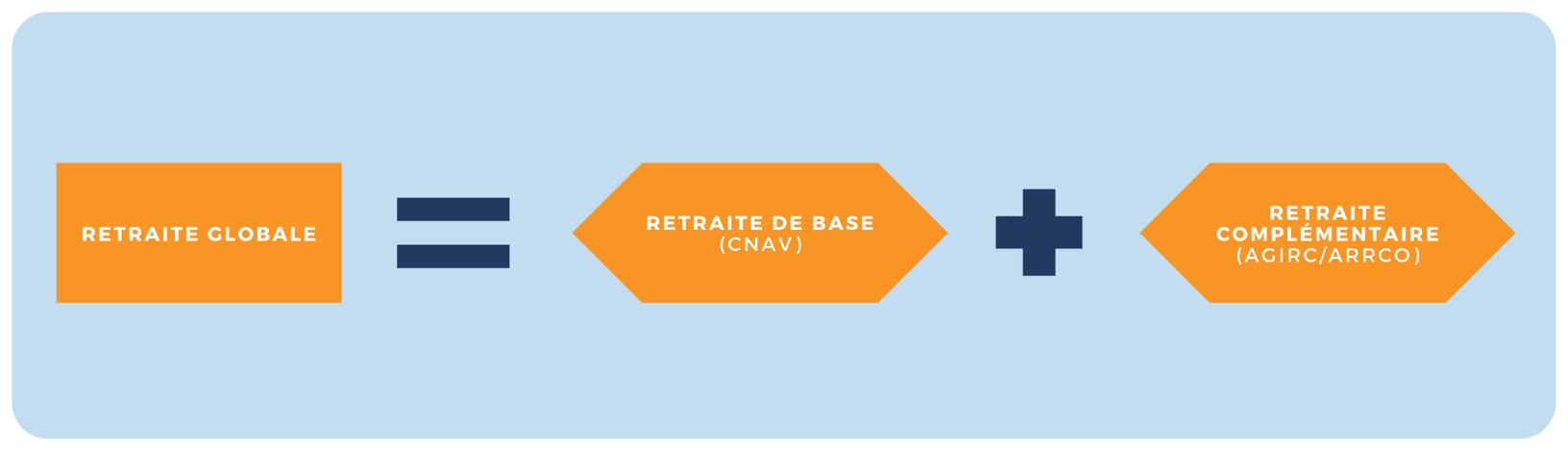

La retraite du salarié du privé de l’industrie, du commerce et des services est donc constituée de deux systèmes qui se cumulent :

En revanche, pour les salariés agricoles, le régime de base est géré par la Mutualité Sociale Agricole et son réseau de 35 caisses régionales.

Le régime Agirc-Arrco est un régime de retraite par répartition et par points. Il est à la fois contributif et solidaire.

Les caisses Agirc-Arrco perçoivent les cotisations versées par les employeurs et les salariés. Elles calculent les points retraite et versent les pensions.

La retraite du salarié du privé se divise en deux parties :

La retraite du salarié du privé est fonction :

Le régime Agirc/Arrco reçoit les cotisations de presque 27,5 millions d’actifs et verse les pensions de plus de 14 millions de retraités, ce qui en fait de loin le régime le plus important de retraite complémentaire en France. Il collecte les cotisations salariales et patronales de 1,8 million d’entreprises et 2,5 millions de particuliers employeurs. En 2025, le montant total des prestations versées a franchi le cap symbolique des 100 milliards d’euros.

D'après les chiffres de l’Agirc/Arcco, la pension moyenne tous régimes des retraités de droits directs à l’Agirc-Arrco est de 1 645 € par mois, et la pension Agirc-Arrco représente un tiers de la pension totale, soit 548 €.

La pension annuelle (base + complémentaire) correspond donc à 19 740 € par an.

La CSG (8,3 %), la CRDS (0,5 %) et la CASA (0,3 %) seront prélevées sur le montant total brut de la retraite, toutes majorations incluses, hormis la majoration pour tierce personne, sauf exonérations prévues par les barèmes fiscaux. Par ailleurs, cette retraite diminuée de ces prélèvements sociaux est imposable à l’Impôt sur le Revenu, dans la catégorie des pensions.

Sachant que le revenu moyen déclaré des cotisants Agirc/Arrco est de 42 350 EUR en 2026, la baisse de revenu à la retraite est en moyenne d'environ 50%. Ce taux de remplacement global cache cependant des disparités majeures : il est d'environ 74 % pour un salarié au SMIC, mais chute à moins de 40 % pour un cadre dont le revenu dépasse trois fois le plafond de la Sécurité sociale.

Cette forte baisse inéluctable de revenus à la retraite milite pour la constitution d’une épargne retraite dès les premières années de carrière au travers d’un Plan Epargne Retraite (PER), qui a succédé aux contrats PERP.

A noter que le taux de réversion (taux versé au conjoint survivant) est de 54% pour le régime de base, et de 60% pour le régime complémentaire Agirc/Arrco. Il peut dès lors s’avérer important de protéger le conjoint survivant en recourant à une épargne retraite supplémentaire.

Les règles d'âge et de cotisation sont celles du régime général pour la retraite de base des salariés du privé.

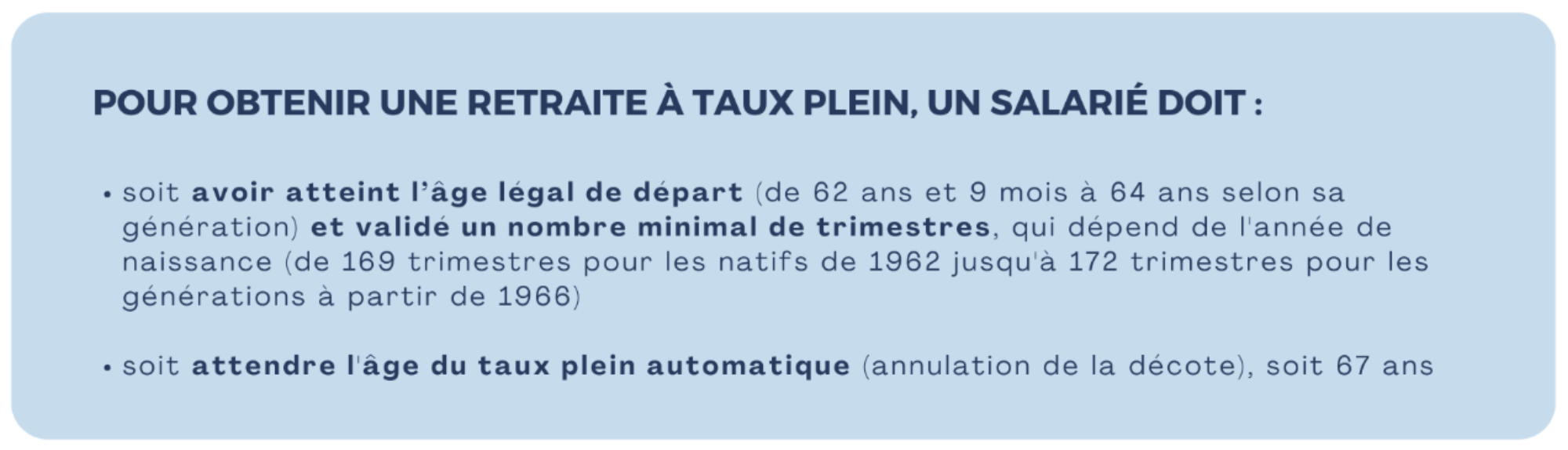

L'âge légal de départ à la retraite à 64 ans à partir de 2030 depuis l’application de la Réforme des retraites de 2023. Sauf exceptions, c’est l’âge minimal pour pouvoir faire valoir ses droits à la retraite. Mais cela ne garantit pas une retraite à taux plein.

Un salarié qui a atteint l’âge légal de départ à la retraite mais n’a pas validé suffisamment de trimestres va subir une décote sur le montant de sa retraite de base.

L'âge moyen à la liquidation de la retraite des salariés du privé est de 63 ans et 4 mois selon l’Agirc/Arrco. L’espérance de vie à 63 ans des nouveaux retraités est de 26,3 ans pour les femmes et 21,8 ans pour les hommes.

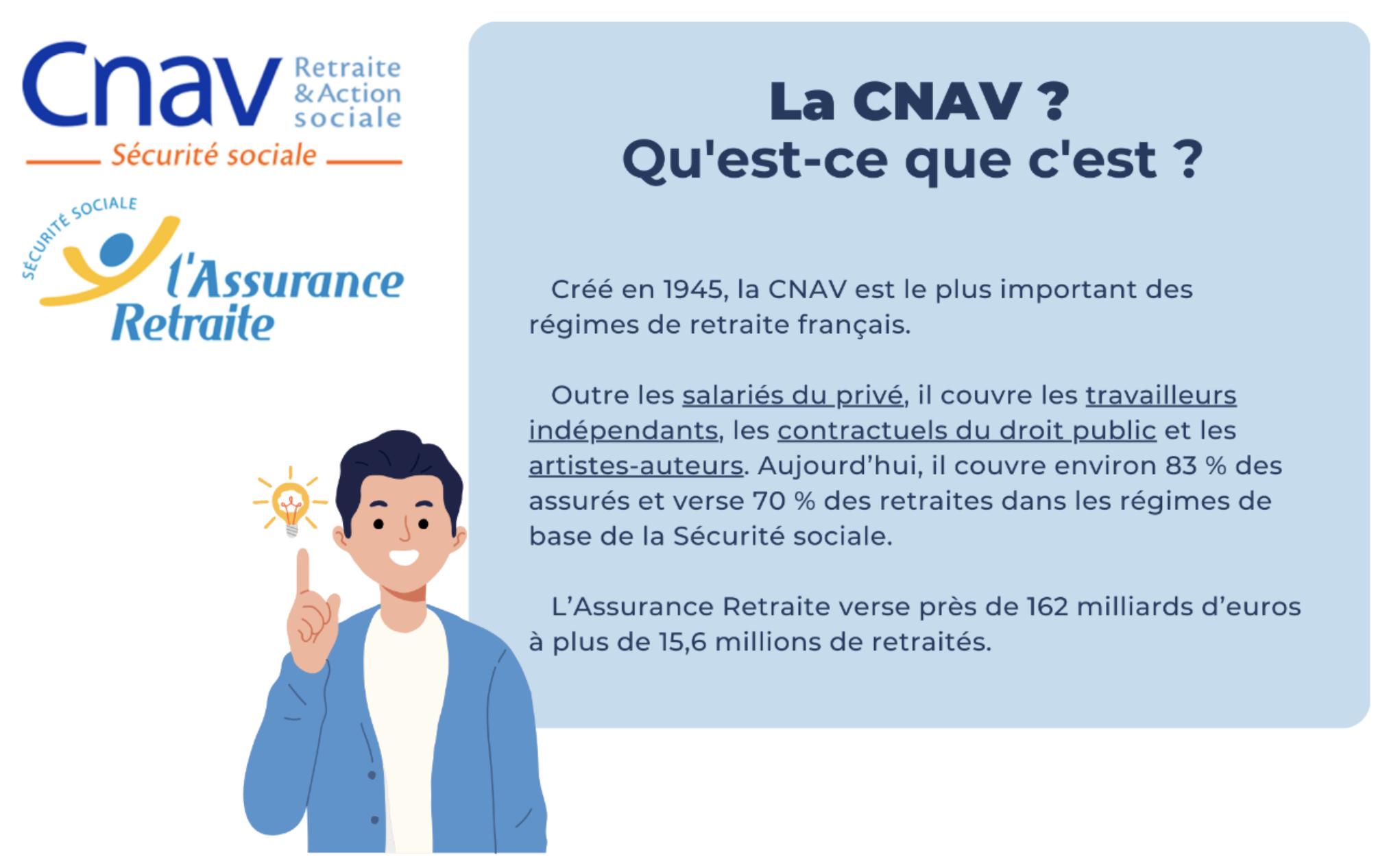

La Retraite de Base des Salariés du Privé est gérée par la Caisse Nationale d'Assurance Vieillesse, aussi renommée l’Assurance Retraite.

Un salarié qui a atteint l’âge légal de départ à la retraite mais n’a pas validé suffisamment de trimestres va subir une décote sur le montant de sa retraite de base.

Pour les salariés, la cotisation est double :

Le montant de la pension de retraite du régime général de l'Assurance vieillesse est déterminé par la formule suivante :

Le revenu annuel moyen est déterminé en calculant la moyenne des salaires bruts ayant donné lieu à cotisation au régime général durant les 25 années les plus avantageuses de la carrière avec un plafond correspondant à 1 PASS soit 48 060 EUR en 2025.

Le taux maximal de la pension est de 50% à condition soit d’avoir atteint la condition de durée d’assurance pour le taux plein, soit d’avoir atteint l’âge du taux plein automatique.

La durée d'assurance figure sur le relevé de carrière (ou relevé de situation individuelle). Si la durée d'assurance au régime général est au moins égale à la durée d'assurance pour obtenir une pension taux plein, le retraité percevra une pension complète (au taux plein). Si elle est inférieure, il percevra une pension réduite (ou proratisée).

Le régime de base CNAV est donc un régime par durée d’assurance et systèmes de décote/surcote. Hors surcote, le maximum de la pension de base est ainsi de 50%* 48 060 EUR = 24 030 EUR par an.

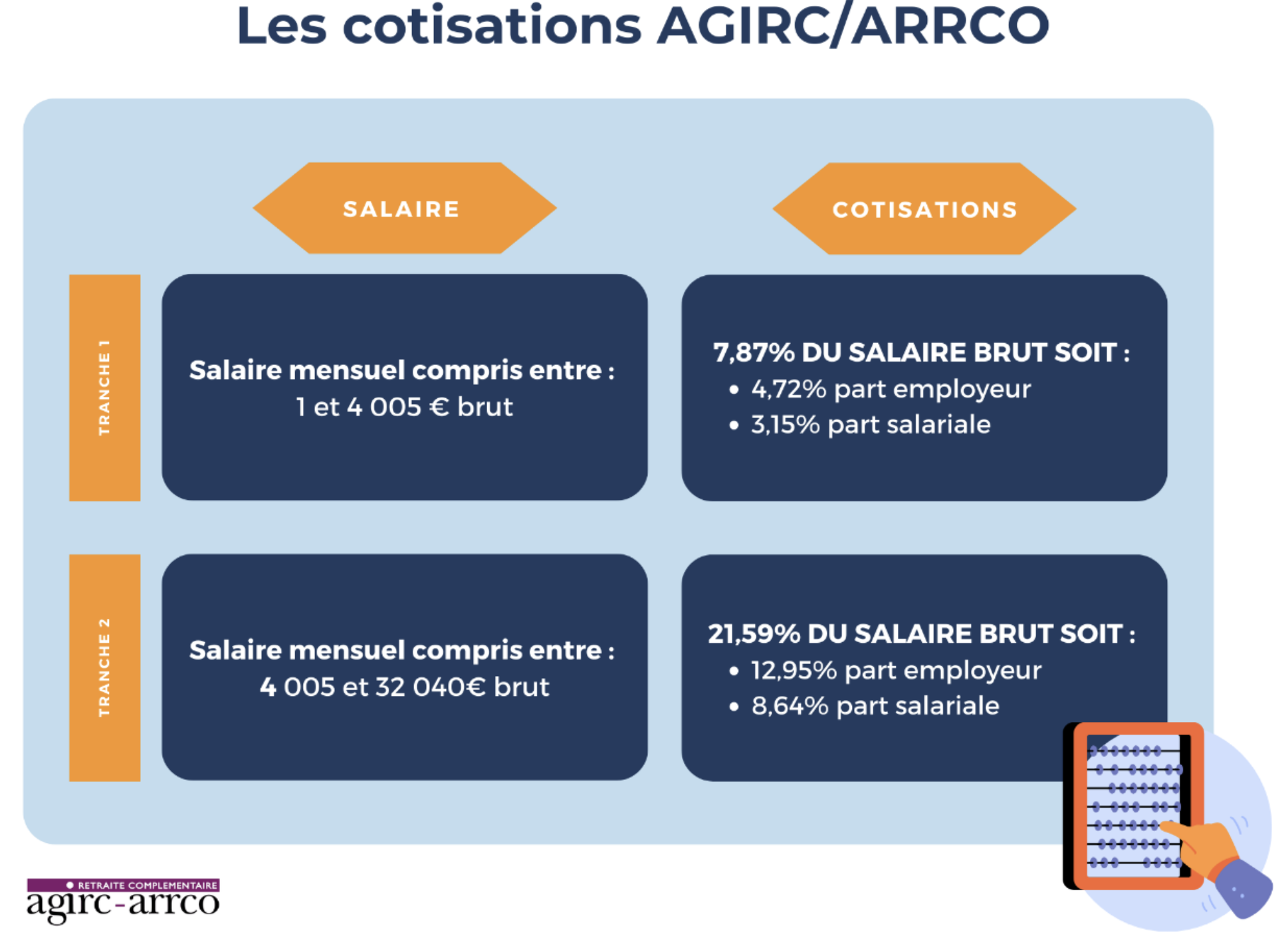

La retraite complémentaire des salariés est gérée par l’Agirc/Arrco. Il s’agit d’un système à points. Les cotisations sont transformées en points à partir de leur prix d’acquisition. Ils donnent ensuite droit à une retraite déterminée à partir de la valeur de service du point.

Viennent s’ajouter également depuis 2019 une contribution d’équilibre général (CEG) :

Les cotisations versées attribuent des points de retraite. Le taux de cotisation correspond au taux de calcul des points multiplié par le taux d’appel, soit 127 %. Par ailleurs, seules les cotisations correspondant aux taux de calcul des points (part salariale +part employeur) servent au calcul des points de retraite. La fraction supplémentaire des cotisations générées par l’application du taux d’appel, la contribution d’équilibre général (CEG) et la contribution d’équilibre technique (CET) servent à l’équilibre du régime et à la solidarité et ne permettent pas d’acquérir des points.

Pour 2026, le taux d’appel est de 127% et le prix d’achat du point est de 20,1877 EUR.

Depuis novembre 2024, la valeur de service du point Agirc/Arrco est de 1,4386 EUR (pas d'évolution fin 2025).

La Réforme des Retraites de 2023 s’applique au régime AGIRC/ARRCO comme à celui du régime général. La mesure phare de la réforme des retraites difficilement adoptée en 2023 est le recul de l’âge légal de départ à la retraite à 64 ans au lieu de 62 depuis la réforme Fillon de 2010, avec pour objectif de pérenniser le système français de retraite obligatoire par répartition soumis à des déséquilibres croissants.

Le texte de loi promulgué le 14 avril 2023, complété par de nombreux décrets d’application, intègre en réalité un ensemble de mesures révisant notre système de retraites détaillées dans notre page dédiée.

Des questions sur la réforme de la retraite et ses différents régimes ? Visitez notre page dédiée : Tout savoir sur ma retraite

La baisse de niveau de vie à la retraite de la plupart des salariés du privé rend nécessaire d'épargner en plus pour compléter les retraites par répartition. Les Plans d'Epargne Retraite individuels (PERIN), successeurs des contrats PERP, offrent une solution fiscalement avantageuse et efficiente pour assurer ce complément nécessaire de retraite.

Pour en savoir plus sur les PER, visitez notre page : "PER, l'essentiel de ce qu'il faut savoir".

Certains salariés du privé avaient souscrit des contrats PERP pour leur épargne retraite.

À la suite de la loi PACTE, les contrats PERP ont été remplacés par les nouveaux Plans d’Epargne Retraite (PER) qui offrent de nouvelles possibilités très intéressantes :

Le législateur a prévu que les anciens contrats PERP soient librement transférables sur un nouveau PER de la même compagnie ou d’une autre. Le salarié détenteur de contrat PERP a la liberté, mais pas l’obligation, d’effectuer le transfert sur un nouveau PER, qui lui ouvrira donc de nouvelles possibilités. Cependant, certains anciens contrats PERP sont susceptibles de contenir des clauses avantageuses pour la sortie en rente, que les nouveaux PER n’offrent pas.

En résumé, les salariés du privé auront souvent intérêt à transférer leurs anciens contrats PERP sur un nouveau PER. Mais il leur est conseillé de s’adresser à un expert pour effectuer une comparaison entre leur ancien contrat et un nouveau PER pour vérifier l’intérêt d’un tel transfert dans leur cas particulier. Les experts My PENSION sont à votre disposition pour effectuer gratuitement l’audit des contrats existants et déterminer l’intérêt ou non d’un transfert PER.

Pour en savoir plus, vous pouvez aussi consulter notre dossier “PERP vs PER : les clés du choix pour transférer ou non son contrat PERP sur son PER”.

My PENSION a conçu pour ses clients My PENSION XPER un Plan d’Epargne Retraite innovant assuré par GENERALI particulièrement adapté pour les salariés du privé

My PENSION a par ailleurs développé une expertise spécifique sur le statut de salarié du privé, qui permet d’un service de conseil spécifique.

My PENSION xPER est bâti sur un mode de rémunération original et compétitif qui élimine les conflits d'intérêts qui naissent de la différence de rétrocommission selon les supports d'investissement, pouvant inciter le courtier à privilégier des supports plus rentables pour lui.

Contrairement à de nombreux contrats PERP ou PER proposés aux salariés du privé, My PENSION ne perçoit aucun frais sur versement et les arbitrages électroniques sont gratuits.

Comme tous les PER de dernière génération, il remplace à la fois les contrats Madelin et les PERP et peut recevoir des versements aussi bien de salariés que de travailleurs non-salariés.

Pour en savoir plus sur notre PER dédié et les modalités d'ouverture et de transfert, retrouvez notre page sur l'offre My PENSION xPER.

Pour ceux qui disposent dans leur entreprise de mécanismes de participation et d’intéressement, My PENSION propose également des solutions d’épargne salariale et d’épargne retraite collectives qui peuvent efficacement compléter les dispositifs individuels et motiver les collaborateurs.

My PENSION a acquis une expertise spécifique pour servir ses clients salariés du privé.

Les conseillers de My PENSION peuvent vous aider à calculer vos plafonds et vos avantages fiscaux.

Nous mettons aussi à votre disposition un simulateur en ligne gratuit pour une première estimation.

Nos experts peuvent également simuler le capital acquis au moment de la retraite selon vos hypothèses de versement, et évaluer la fiscalité en cas de sortie en capital ou calculer la rente en cas de sortie en rente.

Enfin, pour leurs clients salariés, ils ont acquis l'expérience des bilans de situation retraite et des comparaisons entre My PENSION xPER et les contrats PERP habituellement souscrits par les salariés.