Actualités économiques : Situation économique difficile, bonne résilience des entreprises

A la mi-août, l’hiver se noue. Ce dicton météorologique aurait pu être appliqué aux marchés financiers cette année. Après un premier semestre historiquement difficile pour les actifs à risque, ponctué par un mois de juin en forte baisse, les marchés financiers ont retrouvé des couleurs en juillet (CAC40 +8,9% et S&P500 +9,1%). Ce sont tout d’abord les taux d’intérêt à long terme qui ont commencé à baisser, comme si les investisseurs prenaient conscience que l’action vigoureuse des banques centrales infléchirait nécessairement la croissance, éventuellement jusqu’à une récession. Mais surtout, les résultats trimestriels des entreprises ont montré que la majorité d’entre elles parviennent à maintenir leurs marges malgré le ralentissement économique.

A partir de la mi-août, qui marque la fin de la saison des résultats, l’attention s’est à nouveau portée sur les considérations macroéconomiques et monétaires. Or, les trois principaux moteurs économiques de la planète sont grippés pour différentes raisons : inflation mondiale, politiques monétaires restrictives, explosion des prix de l’énergie en Europe du fait de l’invasion de l’Ukraine par la Russie, restrictions anti-Covid drastiques et crise immobilière rampante en Chine… Les investisseurs qui espéraient un infléchissement de la politique monétaire de la Banque Centrale Américaine ont vu leurs espoirs douchés par le discours de la FED lors du congrès annuel de Jackson Hole. Les taux d’intérêt ont repris leur course en avant des deux côtés de l’Atlantique et les marchés actions ont effacé leurs gains de début de mois pour finir août dans le rouge : CAC40 -5,0% et S&P500 -4,2%.

Nous avons profité du rebond de juillet pour diminuer l’exposition en actions de nos portefeuilles avant la baisse de fin août. Notre sentiment est que la dichotomie entre situation macroéconomique et monétaire difficile d’une part et la bonne santé relative des entreprises d’autre part est amenée à continuer. Ce qui pourrait conduire de fait à un nouveau rebond des marchés d’actions pendant la prochaine période d’annonces de résultats en octobre. Si la baisse s’amplifie sur septembre, nous nous poserons la question de remonter l’exposition en actions baissée début août. A moyen terme, une stabilisation des taux d’intérêt à un niveau élevé serait une opportunité de revenir sur le marché obligataire.

Actualités de l’épargne retraite : La revalorisation de 4% a été actée

La revalorisation des retraites de base de 4% a bien été actée en juillet… A noter que les retraites complémentaires seront revalorisées selon un calendrier différent. Pour les salariés du privé, les partenaires sociaux devront décider d’ici novembre de l’augmentation de la retraite complémentaire Agirc/Arrco. En revanche, le gouvernement semble peu empressé d’ouvrir le chantier de la réforme des retraites, que même le MEDEF a retiré de ses priorités immédiates.

Le PER manque de notoriété. Même si les chiffres de collecte que nous relayons régulièrement sont très bons, le PER pourrait avoir plus de succès. Une étude pour l’Argus de l’Assurance et MMA réalisée en juin révèle que moins de 20% des personnes interrogées connaissent assez bien ou très bien le PER individuel. 81% se disent insuffisamment informées à son sujet. Il faut dire que moins d’un tiers des répondants déclare avoir été contacté par un professionnel sur ce sujet. Le chemin est encore long pour informer et convaincre les 73% qui se déclarent préoccupés par le financement de leur retraite.

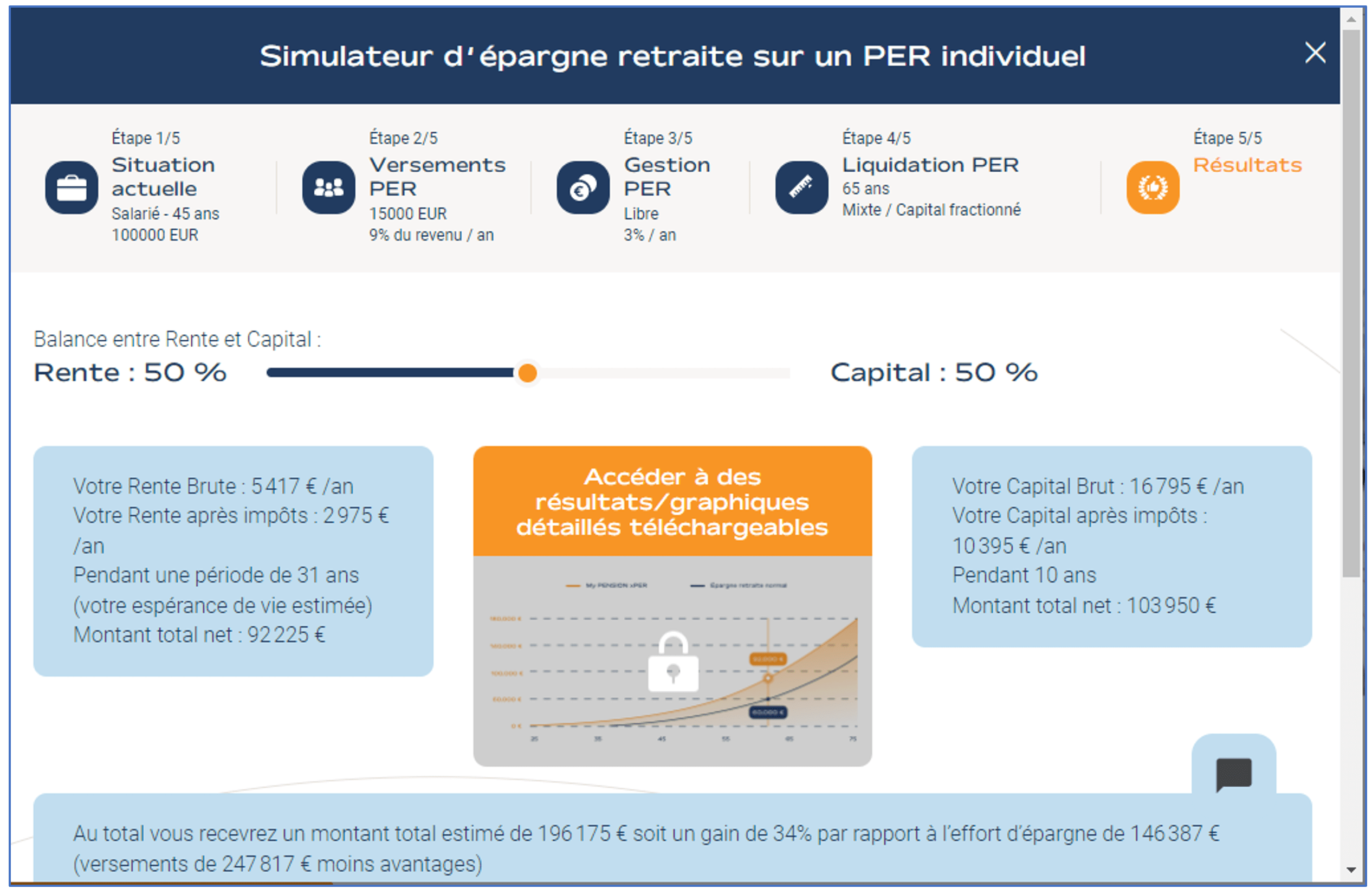

Focus du mois : Comment estimer son capital retraite ou sa rente avec le nouveau simulateur My PENSION xPER en libre-service

- ✓ Vous voulez évaluer votre futur capital disponible à la retraite en fonction de vos versements sur un Plan Epargne Retraite (PER) ?

- ✓ Vous voulez calculer la rente viagère acquise grâce à votre PER ?

- ✓ Le nouveau simulateur conçu par les experts My PENSION est fait pour vous !

Rendez-vous sur https://www.mypensionxper.com/simulateur-PER.php. Je simule mon capital / ma rente.

Répondez à quelques questions sur votre situation actuelle (âge, statut professionnel, revenus), vos versements d’épargne retraite et vos choix à la retraite. Le simulateur calculera le capital et la rente acquis sur votre PER individuel. Vous pourrez ainsi faire différentes hypothèses pour optimiser vos choix.

Le principe de l’épargne retraite sur un PER individuel

Le souscripteur effectue des versements sur son PER déductibles de son revenu imposable dans la limite de plafonds annuels, bénéficiant ainsi d’un avantage fiscal qui réduit son effort d’épargne en-dessous de son montant investi. Les versements sont investis sur des fonds d’investissements, fonds indiciels ETF ou titres de sociétés cotées selon une gestion libre qui vous est propre ou une gestion pilotée par un spécialiste de la gestion d’actifs. Les plus-values sont capitalisées au sein du PER.

Il dispose ainsi à la retraite d’un capital qu’il peut récupérer en une ou plusieurs fois, ou transformer en rente viagère (c’est-à-dire un versement périodique jusqu’à son décès)

L’influence de l’âge sur l’épargne retraite

La différence entre l’âge actuel et l’âge prévisionnel de départ à la retraite détermine la durée de vie du PER pendant laquelle les versements vont s’accumuler et les plus-values se capitaliser pour générer le capital disponible à la retraite.

Les études réalisées par My PENSION xPER ainsi que par le COR (Conseil d’Orientation des retraites) démontrent que l’âge de début des versements est un facteur clé de succès de l’épargne retraite. Plus un actif commence tôt à épargner sur un Plan Epargne Retraite, plus ce PER sera efficace pour améliorer son niveau de vie à la retraite.

L’influence du statut professionnel

Tous les contribuables bénéficient d’un plafond universel de 10% du revenu avec un plancher de 1 PASS et un plafond de 8 PASS (Plafond Annuel de la Sécurité Sociale = 41 136 EUR en 2022)

Les Travailleurs Non-Salariés (TNS) disposent en plus d’un plafond de 15% de leurs revenus entre 1 et 8 PASS. Cet avantage supplémentaire est destiné à encourager particulièrement les TNS à souscrire des produits d’épargne retraite supplémentaires car leurs cotisations obligatoires et donc leurs retraites de base et complémentaire sont souvent moins élevées que celles des salariés. La baisse de niveau de vie des TNS à la retraite est plus élevée que celle des salariés s’ils ne compensent pas par de l’épargne retraite supplémentaire de type PER. Le simulateur différencie le cas des salariés et celui des TNS.

Le versement initial sur un PER

Le montant minimal à verser dépend du PER. Il est de 1 000 EUR pour My PENSION xPER en cas de versement unique ou 50 EUR par mois avec des versements programmés. Un souscripteur peut utiliser, en plus de son plafond de l’année, la somme de ses trois deniers plafonds non utilisés.

Le simulateur ne vérifie pas la déductibilité du montant indiqué et considère l’intégralité déductible pour l’année considérée. Pour vérifier la déductibilité, l’utilisateur peut recourir au simulateur My PENSION dédié à l’avantage fiscal ou contacter nos experts.

Opter pour des versements annuels fixes ou proportionnels au salaire ?

Les revenus d’activité déterminent le montant maximal de versements déductibles sur un PER. La progression des revenus d’activité au cours de la carrière permet d’augmenter les versements déductibles. A titre d’exemple, un cadre qui gagne 50 000 EUR à 30 ans atteindrait avec une progression annuelle moyenne de 3% un revenu de 110 000 EUR à 65 ans. Il pourrait ainsi verser 4 500 EUR déductibles à 30 ans et jusqu’à 9 900 EUR à 65 ans. (10% du revenu après abattement de 10% soit 9%)

Le simulateur va évaluer le revenu et la fiscalité chaque année, sachant que la progression pourra modifier le taux marginal d’imposition.

Gestion financière et performance d’un PER

Le souscripteur a généralement le choix entre une gestion libre investissant sur fonds en euros, fonds d’investissement, fonds indiciels (ETFs) et actions de sociétés d’une part ou une gestion pilotée par une société spécialisée en gestion d’actifs. Les performances indiquées par le simulateur pour les gestions prudentes (1% net), équilibrées (3% net) et dynamiques (5% net) sont indicatives et ne sont pas garanties. L’utilisateur peut documenter sa propre estimation de la gestion en cliquant sur gestion libre et documentant un taux.

Les performances sont supposées nettes de tous frais. My PENSION xPER a des frais de contrat transparents de 1,3% sans frais sur versement et d’arbitrage en lignes.

La liquidation du PER

En dehors des cas de sortie anticipée, le PER ne peut être liquidé qu’après avoir fait valoir tous ses droits à la retraite, dont l’âge légal minimal est fixé à 62 ans (hormis exceptions pour carrières longues). En revanche, un souscripteur n’est pas obligé de liquider son PER dès qu’il a fait valoir ses droits à la retraite. Il ne peut plus faire de versements déductibles sans revenu d’activité mais peut continuer à gérer son PER et capitaliser ses gains.

Le simulateur ne permet pas d’envisager les cas de sortie anticipée avant la retraite. Il prévoit une liquidation du PER en même temps que la prise de retraite effective. Pour des simulations personnalisées, n’hésitez pas à contacter nos experts My PENSION.

Sortie en rente ou en capital

Le souscripteur qui a effectué des versements volontaires individuels a le choix de liquider son PER soit sous forme de versement d’un capital éventuellement fractionné en plusieurs fois, soit en rente viagère, c’est-à-dire un montant versé périodiquement jusqu’à son décès. Les bons PER comme My PENSION xPER permettent de panacher les sorties. La sortie en capital peut être fractionnée sur plusieurs années pour étaler l’impact fiscal de la réintégration de l’avantage fiscal initial.

La rente viagère est assimilable à un complément de pension. Elle a l’avantage d’être versée jusqu’au décès donc de couvrir le risque de vivre longtemps. En revanche, les assurés qui décèdent avant l’âge prévu par les tables statistiques utilisées par l’assureur perçoivent moins que leur capital accumulé.

Les résultats proposés par le nouveau simulateur

Après avoir répondu aux questions du simulateur, l’utilisateur accède à une page de résultats indiquant entre autres, selon ses choix :

- Le niveau de rente brute et après impôts

- Le capital brut et après impôts versé en une ou plusieurs fois

- Le gain par rapport à l’effort d’épargne

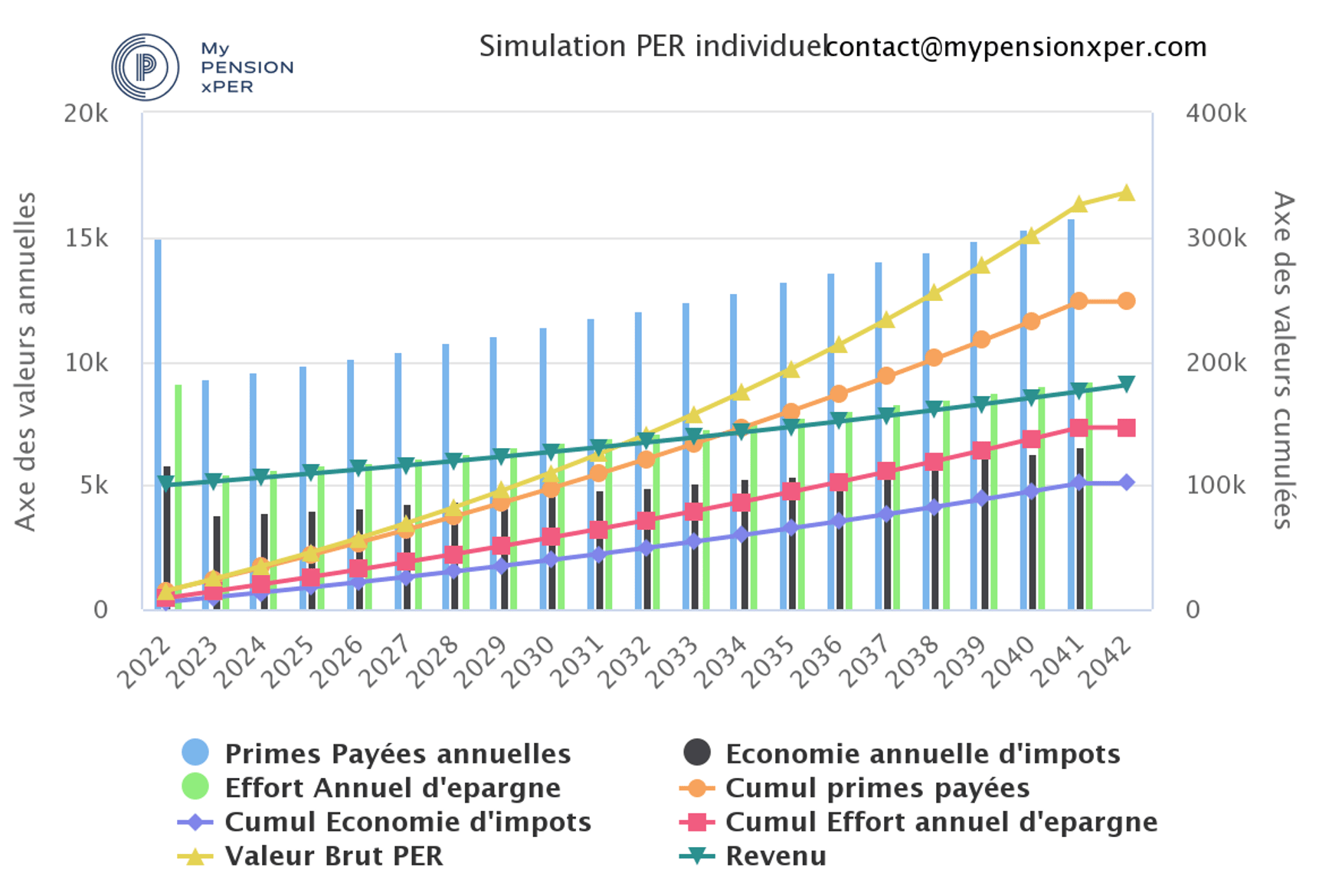

Les utilisateurs qui souhaitent des résultats plus détaillés peuvent y accéder, ainsi qu’à un graphique année par année en indiquant leurs coordonnées.

Bien entendu, au-delà du simulateur, les experts My PENSION restent à votre disposition pour vous guider et répondre à vos questions sur [email protected].

Télécharger le pdf