Actualité éco : Poursuite de la hausse des marchés sur fond de politiques monétaires accommodantes

Les marchés financiers ont désormais plus les yeux rivés sur les banques centrales que sur la situation sanitaire. Un moment perturbés par l’évocation par la FED de la réduction du vaste programme d’achats d’actifs qui a permis d’injecter tant de liquidités et de soutenir ainsi les revenus, l’activité et les cours de bourse, les marchés actions ont finalement continué leur progression dans des volumes estivaux faibles. L’écart se creuse entre des marchés obligataires dubitatifs qui ont vu les taux d’intérêt baisser en Europe aux Etats-Unis et des marchés actions qui semblent croire à la durabilité d’une reprise accompagnée par les banques centrales. L’un des deux a forcément tort. Lequel ? Sans répondre de manière définitive, nous observons d’une part que l’épargne disponible est abondante et ne devrait pas se tarir du jour au lendemain et d’autre part que, même si beaucoup de secteurs des marchés actions atteignent des valorisations élevées, l’attractivité globale relative des actions par rapport aux obligations est nette. Nous maintenons donc notre exposition aux actions sur la base d’une analyse relative, tout en étant de plus en plus sélectifs.

Il y a plus de 20 ans, un gérant de Hong-Kong m’avait intrigué en m’affirmant que les actions chinoises allaient connaître une formidable progression mais que les occidentaux auraient du mal à en profiter car ils ne comprennent pas la mentalité des dirigeants chinois. Après avoir rappelé à l’ordre le géant du e-commerce Alibaba, ils ont mis au pas cet été le secteur de l’éducation (seules les sociétés à but non lucratif y sont désormais autorisées) et fortement averti celui des jeux en ligne (qui subvertissent la jeunesse). Le parti tolère le capitalisme, mais dans certaines limites. C’est ainsi que les marchés actions chinois sont parmi les seuls à afficher des pertes depuis le début de l’année. Le secteur du luxe européen, dont la valorisation élevée supporte peu les contrariétés, a été touché par ricochet en août par la reprise en main chinoise, susceptible de freiner les dépenses des néo-millionnaires chinois.

Actualité de l'épargne retraite : Un rapport officiel du CCSF pointe les frais élevés de certains PER

Publié fin juillet, le rapport du Comité Consultatif du Secteur Financier sur les nouveaux plans d’épargne retraite n’a pas reçu tout l‘écho qu’il mérite. Le volet sur les frais tire trois constats qui correspondent exactement à l’analyse qui a présidé à la création de My PENSION xPER. Les frais des PER individuels assurance, qui incluent les frais des assureurs et les frais des sociétés de gestion, sont nombreux, quels que soient les acteurs et les contrats considérés et cette accumulation de frais pèse sur le rendement des contrats a fortiori dans un environnement de taux bas. L’information sur ces frais – notice et annexe financière – est peu accessible sur les sites internet de nombreux établissements. En outre, l’épargnant ayant souscrit un PER ne dispose pas de la somme des frais annuels de gestion totaux – assurance + société de gestion –, sur le relevé d’information. Le rapport fait état de frais totaux moyens observés de près de 3% pour des investissements en actions (frais de contrat de 0,85% plus frais de gestion des OPC de 1,90% dont 0,87% de rétrocessions de commissions), auxquels s’ajoutent une moyenne de 3,18% de frais sur versement maximaux et des frais divers (sur arbitrages, sur arrérages…). Pourtant, le CCSF note à juste titre qu’on voit apparaître de nouvelles offres simplifiées et adaptées à un large public qui offrent des niveaux de frais bien plus bas.

My PENSION xPER répond favorablement aux critiques du CCSF avec une politique tarifaire transparente et modérée fondée sur un modèle de conseil indépendant sans rétrocessions :

- Pas de frais sur versement, sur arbitrages et sur arrérages.

- Suppression des rétrocessions, réduisant les frais moyens des OPC actions à 1,03% (au lieu de 1,9%) auxquels s’ajoutent les frais de contrat de 1,3% (dont 0,7% pour My PENSION) pour un montant total de 2,33% parmi les mieux positionnés du marché.

Focus du mois : Epargne retraite et investissement à long terme

Les nouveaux plans d’épargne retraite (PER) sont désormais bien installés dans le paysage de l’épargne en France, comme le montrent aussi bien les enquêtes de notoriété que l’excellente dynamique de collecte. Ils sont destinés à recueillir l’épargne la plus long terme, puisque, hormis achat de la résidence ou aléas de la vie, les sommes sont bloquées jusqu’à la retraite du souscripteur. Sachant que les études montrent l’efficacité supérieure d’une souscription dès les premières années de la vie professionnelle, l’horizon d’investissement peut parfois dépasser 30 ans. Cette longévité potentielle de l’investissement ouvre des perspectives nouvelles pour l’allocation de cette épargne, que n’offrent pas les autres véhicules d’épargne et milite pour des stratégies différentes.

La loi PACTE de 2019, qui a posé les jalons de la nouvelle épargne retraite, inclut explicitement un objectif de financement de l’économie réelle, qui passe en particulier par le transfert de l’épargne retraite de long terme trop souvent investie en obligations gouvernementales via des fonds sécurisés vers des investissements en actions. Le mode de gestion par défaut choisi par le législateur est d’ailleurs une gestion pilotée par horizon, qui prévoit une exposition totale à un profil d’investissement – qui peut être dynamique et donc très alloué en actions – lorsque le souscripteur est loin de la retraite, et une désensibilisation progressive vers un actif sécurisé au fur et à mesure qu’il se rapproche de l’âge de la retraite.

Il n’en reste pas moins que les épargnants français, habitués pendant des décennies à des rendements attractifs de fonds euros garantis en assurance vie, sont parfois inquiets devant les investissements en actions. Pourtant, la recherche académique, se fondant sur les performances passées (qui comme le rappelle tous les avertissements légaux ne préjugent pas des performances futures), constate que :

- L’investissement en actions est nettement plus rentable à long terme que les actifs sécurisés et les obligations

- L’investissement en actions est moins risqué à long terme qu’à court terme

Alors que les rendements des fonds euros des assureurs ont vocation à continuer à baisser dans un environnement de taux d’intérêt bas, l’attractivité des investissements en Unités de Compte avec des profils largement alloués aux actions pour les souscripteurs qui ont une durée d’investissement élevée est renforcée. A condition pour les professionnels de faire preuve de pédagogie dans leurs suggestions, et pour les souscripteurs de faire preuve ensuite de constance dans l’investissement.

L’investissement en actions est nettement plus rentable à long terme que les actifs sécurisés et les obligations

De nombreux chercheurs se sont penchés sur le rendement des actifs à long terme. Si les chiffres absolus peuvent différer selon les méthodologies choisies, la supériorité de rendement des actions à long terme par rapport aux obligations et aux placements monétaires est partagée par toutes les études. Comme le rapport international du Conseil d’Orientation des Retraites publié en novembre 2020, nous nous appuyons pour illustrer le propos sur une étude publiée dans le Quarterly Journal of Economics en 2019 réalisée par une équipe internationale (Réserve Fédérale de San Francisco, Universités de Californie et de Bonn) intitulée The Rate of Return on Everything, 1870-1915 (le taux de rendement sur tout). Les auteurs ont reconstitué les rendements nominaux et réels (corrigés de l’inflation) des actions, de l’immobilier, des obligations (gouvernementales) et des placements monétaires de 1870 à 2015 dans 18 pays. L’échantillon observé inclut donc à la fois des décennies de prospérité et des années de guerres et de crises économiques.

Rendements réels moyens

Moyenne pondérée 18 pays |

Actions |

Immobilier |

Monétaire |

Obligations |

Actions -

(Obligations+Monétaires)/2 |

| De 1870 à 2015 |

7.12% |

6.72% |

1.34% |

2.51% |

5.20% |

| Depuis 1950 |

8.19% |

6.40% |

1.23% |

2.70% |

6.23% |

| Depuis 1980 |

9.08% |

5.50% |

1.98% |

5.64% |

5.27% |

Source : The rate of Return on Everything, 1870-1915, Quarterly Journal of Economics, 2019

A l’image des auteurs, nous avons pris comme mesure des actifs peu risqués une moyenne pondérée des obligations et des placements monétaires.

Il apparaît que la prime de risque des actions (le supplément de rémunération pour compenser la prise de risques par rapport à un investissement monétaire et obligataire) est de l’ordre de 5% à 6% par an et est relativement stable à long terme.

Cet ordre de grandeur est cohérent avec les autres études réalisées. Ce résultat ne donne en revanche pas une indication directe sur l’espérance de rendement d’un profil dynamique de PER puisqu’il s’exprime en valeur relative par rapport à des actifs moins risqués. Les rendements réels affichés dans le tableau ne correspondent pas à des valeurs nominales mais sont corrigés de l’inflation. Par ailleurs, ils n’intègrent pas les frais de contrat. Dans le cas de My PENSION xPER, avec des frais de contrats de 1,3%, le souscripteur peut accéder à une gamme de fonds indiciels (ETFs) qui répliquent la performance des indices actions mondiaux après des frais inférieurs à 0,2%. Il convient donc de retirer de l’ordre de 1,5% pour obtenir l’estimation des rendements réels d’une stratégie passive à base d’ETFs sur actions mondiales après application de tous les frais de My PENSION xPER. A l’inverse, il convient de rajouter le taux d’inflation pour obtenir l’estimation des rendements nominaux.

Les mêmes statistiques sur le seul marché français confirment la prime de risque long terme des actions :

Le tableau ci-dessous reprend les rendements réels, c’est-à-dire corrigés de l’inflation (ce qui peut expliquer des rendements réels négatifs sur certaines périodes), des mêmes classes d’actifs :

Rendements réels moyens

France |

Actions |

Immobilier |

Monétaire |

Obligations |

Actions -

(Obligations+Monétaires)/2 |

| De 1870 à 2015 |

3.21% |

6.39% |

-0,47% |

1.54% |

2.68% |

| Depuis 1950 |

6.01% |

9.68% |

0.96% |

2.97% |

4.05% |

| Depuis 1980 |

9.61% |

5.78% |

2.24% |

6.96% |

5.01% |

Source : The rate of Return on Everything, 1870-1915, Quarterly Journal of Economics, 2019

La prime de risque des actions apparaît cependant moins élevée, particulièrement avant 1980. Le rendement plus faible des actions sur la période 1870-2015 est dû à une performance faible sur la période avant la deuxième guerre mondiale, sur laquelle on peut arguer que le marché d’actions françaises était encore peu mature. Cette exception française pourrait en partie expliquer la défiance du public pour les actions. De même, la forte performance des obligations et produits monétaires depuis 1980 peut expliquer l’attrait des investisseurs pour les fonds euros des compagnies d’assurance investis dans ces types d’actifs et offrant une garantie en capital. L’environnement désormais historique de taux bas a d’ailleurs fortement réduit cette attractivité et redonné une nouvelle dynamique aux investissements en actions.

Un deuxième élément est de nature à expliquer le déficit d’investissement en actions en France : une part importante du rendement total est lié aux dividendes (30% depuis 1987) et ignorée par les statistiques grand public qui proposent des indices sans dividendes. Qui n’a pas entendu récemment que l’indice CAC 40 bute en août 2021 sur son niveau historique de septembre 2000 ? Ce qui sous-entend que les actions n’ont pas progressé en plus de 20 ans. En réalité, un investisseur en actions qui aurait réinvesti ses dividendes aurait gagné près de 80% entre septembre 2000 et août 2021, soit un gain annualisé proche de 3%, qui correspond peu ou prou aux taux de versements annuels de dividendes. Depuis 1987, l’indice CAC 40 dividendes réinvestis a progressé de 8,2% par an alors que son équivalent grand public (sans dividendes) n’a gagné que 5,8%.

Promouvoir l’investissement dans l’économie réelle en France via les actions passe par une meilleure communication et une pédagogie sur la performance réelle des actions à long terme.

L’investissement en actions est moins risqué à long terme qu’à court terme

La pandémie de Covid 19 a rappelé aux investisseurs, s’il en était besoin, que les marchés actions peuvent subir de fortes variations sur des périodes courtes. En l’espace de 2 mois, l’indice S&P 500 des plus grandes valeurs américaines a perdu un tiers de sa valeur entre février et avril 2021, avant de rebondir encore plus fortement pour terminer l’année sur une hausse de 18%. Du fait de la crise financière généralisée, l’année 2008 avait déjà vu le même indice plonger de -36% et retrouver son niveau au bout de 5 ans.

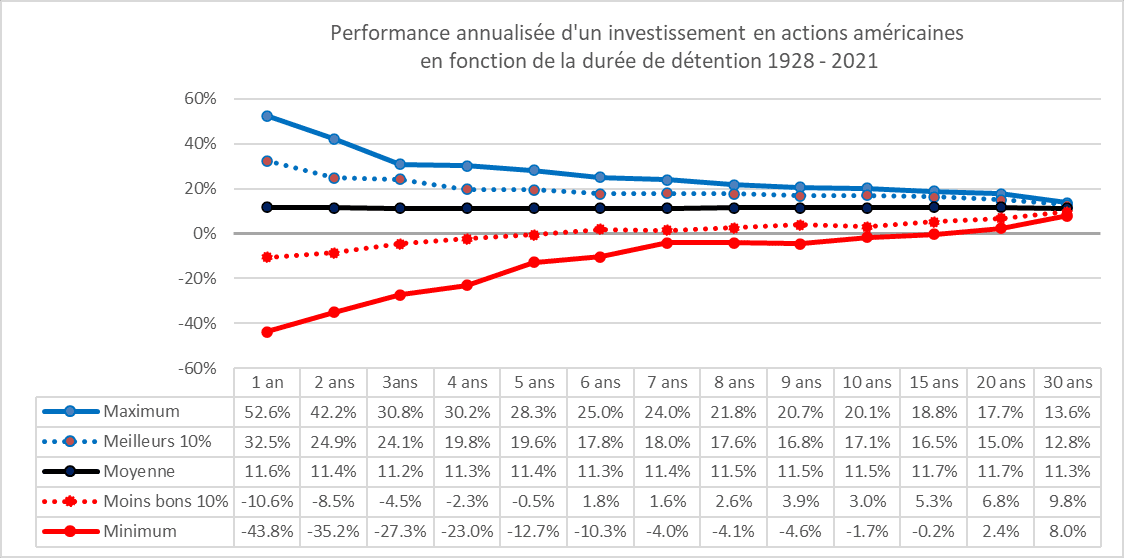

My PENSION s’est penchée sur les statistiques des actions américaines sur la période de 1928 (soit juste avant la Grande Dépression) à 2020 compilées et mises en ligne par le Pr Damodaran (Stern School at New York University). Elles se fondent sur l’indice S&P500 dividendes réinvestis et sur un équivalent avant son lancement (1957). Sur l’ensemble de la période, la moyenne des performances annuelles est de 11,6% en valeur nominale, soit 8,5% en termes réels (corrigés de l’inflation). La pire année, en nominal, est 1931 (-43.8%) et la meilleure est 1954 (+52,6%). Avec un tel écart, il est aisé de comprendre la difficulté d’investir en actions lorsqu’on dispose d’un horizon d’investissement court.

Qu’en est-il lorsque l’épargnant a un horizon d’investissement long, voire très long, comme cela peut être le cas dans le cadre de l’épargne retraite ? C’est pour répondre à cette question que nous avons retraité les données des actions américaines dans le graphique suivant :

Sources : Données Stern School of New York University, Calculs My PENSION

L’axe horizontal représente l’horizon d’investissement de 1 an à 30 ans. Pour chacun de ces horizons, on représente la meilleure performance annualisée, la moins bonne, la performance moyenne, la performance des 10% meilleures périodes de cette durée et la performance des 10% périodes les moins bonnes.

Par exemple, on retrouve pour une durée d’un an, la meilleure année de 52,6% (1954), la moins bonne année de -43.8% (1931) et la moyenne de 11,6%. Dans 10% des cas, l’année aura été meilleure que 32,5% et dans 10% des cas elle aura été inférieure à -10.6%.

S’agissant d’un investissement de 10 ans, la meilleure performance annualisée serait de 20,1% (soit 525% de progression totale entre 1949 et 1958) et la moins bonne de -1.7% (soit -15,5% au total entre 1929 et 1938).

Plus la durée d’investissement s’allonge, moins la probabilité de perdre de l’argent est élevée. Dès 6 ans de détention, un investisseur en actions américaines aurait moins de 10% de (mal)chance de perdre de l’argent en bourse. Au bout de 16 ans, cette probabilité de perte tombe à zéro.

Lorsque l’investisseur est resté 20 ans investi sur le marché, sa pire performance annualisée aurait été de +2,4% (soit +60% sur l’ensemble de la période). Dans 90% des cas, il aurait gagné plus de 6,8% par an.

Au bout de 30 ans, les écarts sont resserrés autour de la moyenne annuelle de 11%, entre 8% pour le pire cas et 13.6% pour le meilleur.

Ce résultat n’a rien d’étonnant pour les amateurs de probabilités, car il s’apparente à la loi dite des grands nombres selon laquelle la moyenne empirique se rapproche de l’espérance lorsque la taille de l’échantillon augmente. Lorsqu’on lance une pièce une fois, on a soit 100% de pile, soit 100% de face. Lorsqu’on la lance 100 fois, on obtient généralement une répartition de l’ordre de 51% vs 49% proche du 50% théorique. Si l’on considère chaque année de bourse comme un tirage statistique indépendant, il n’est pas étonnant que trente tirages successifs se rapprochent de la moyenne long terme.

Il faut aussi regarder ce résultat avec humilité car si on dispose de 93 périodes entièrement distinctes (aucune année commune) d’un an entre 1928 et 2020, il n’y a que 3 périodes entièrement distinctes de 30 ans.

Même si sa valeur mathématique est faible, ce graphique a le mérite de mettre en évidence le point suivant observé sur données historiques :

Investir à long terme en actions permet de bénéficier du rendement supérieur de cet actif à long terme tout en réduisant l’impact de l’incertitude de court terme.

Encore faut-il conserver son investissement sans céder à la panique en case de crise et ne pas l’augmenter en phase d’euphorie boursière.

Les épargnants qui disposent d’un horizon de temps long pour leur épargne retraite doivent considérer un investissement en actions, du fait de son rendement supérieur sur le long terme aux investissements moins risqués et de la réduction de la forte incertitude de court terme permise par l’investissement long terme en actions.

Pour aller plus loin, retrouvez nos dossiers spécialisés sur :

La réforme des retraites

Qu'est-ce que le PER ?

Tout savoir sur le PERIN (PER Individuel)

Notre focus sur le PERIN pour les avocats

et enfin le PER Collectif (PERCOL)

Télécharger le pdf