Les experts My PENSION xPER décryptent les spécificités de la retraite CNBF des avocats, expliquent pourquoi les nouveaux PER individuels sont encore plus efficients que les anciens contrats Madelin, et analysent les points d'attention pour étudier un transfert Madelin vers PER.

Retrouvez nos simulateurs PER adaptés aux avocats pour estimer les économies d’impôts faites en souscrivant dès maintenant ou pour calculer votre capital/rente disponible à la retraite en fonction de vos hypothèses de versement.

88% des nouveaux retraités partent sans minoration, mais au prix d’un départ en moyenne à 65,6 ans (63,4 pour les salariés) voire d’un cumul emploi-retraite. Près de 50% des nouveaux retraités ne cessent pas leur activité. La durée moyenne de service de la pension (hors réversion) est de 16,3 ans, en progression de 3 ans en 23 ans.

De fait, la CNBF a accumulé en réserve 4,3 années de prestations pour le régime de base, malgré le versement de compensations à des régimes en déséquilibre démographique. Et 6,6 années pour le régime complémentaire. La gestion financière des actifs a réalisé une performance positive en 2024 d’environ +7% après +9% en 2023.

Le revenu moyen des cotisants est de 88 536 € en 2023 tandis que le revenu médian n’est que de 49 491 €. La disparité hommes / femmes est élevée avec un revenu moyen des hommes de 120 198 € contre 66 812 € pour les femmes.

Si l’on considère les carrières complètes (pour lesquelles la pension de retraite de base est du montant maximum, mais concerne un effectif réduit de la population des retraités), le montant moyen d’une pension en cours de service (toutes classes d’âges confondues) était de 53 110 € en décembre 2025 et 17 480 € en cas de carrière partielle d’avocat. En moyenne sur tous les retraités, la pension est de 31 240 €.

Les avocats ont donc un taux de remplacement (première retraite comparée au dernier revenu) faible. Ce qui doit les inciter à se constituer une épargne retraite complémentaire.

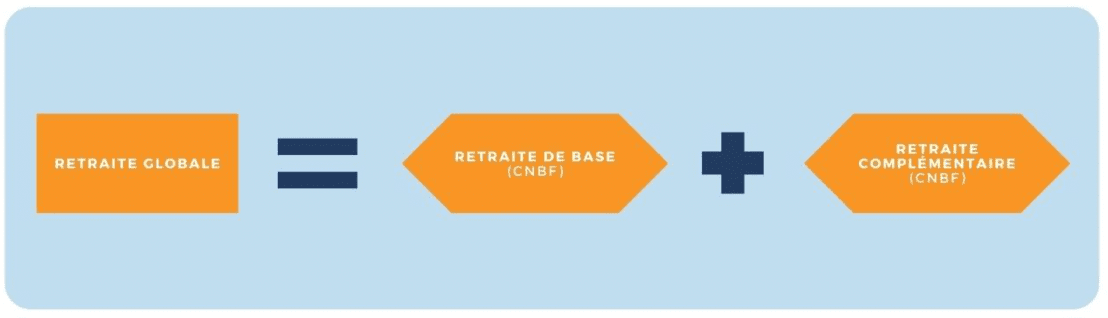

Le régime de base est particulièrement solidaire avec une cotisation proportionnelle (3.2%) au revenu net jusqu’à un plafond de 297 549 € pour une prestation fixe de 19 154 € pour un taux plein (chiffres 2026).

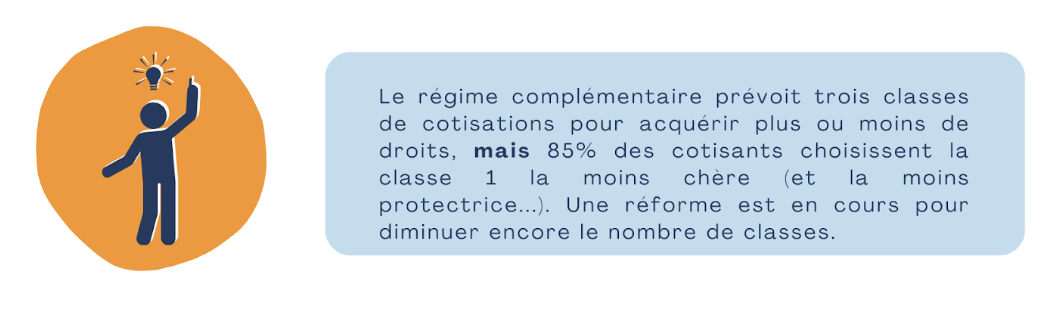

Le ratio Valeur de Service / Coût d’Acquisition du point ressort à 8,19%, ce qui est largement plus efficace que les 5,76% de l’AGIRC/ARRCO. Cependant ce ratio est en baisse. La revalorisation de 2026 est certes de 1,5% pour le régime complémentaire des avocats mais inférieure à la revalorisation de 3,9% de la valeur d’acquisition des points. La réforme des retraites de 2023 s’applique aux avocats dans les mêmes conditions que les autres régimes. L’autonomie du régime CNBF des avocats n’est pas remise en cause.

Des questions sur la réforme de la retraite et ses différents régimes ? Visitez notre page dédiée : Tout savoir sur ma retraite

Seule une épargne retraite individualisée par capitalisation permet d’échapper aux déséquilibres des systèmes par répartition. C’est aussi l’opportunité pour l’avocat de reprendre le contrôle de ses investissements ou d’en confier la gestion financière à un gérant privé au sein d’un véhicule de capitalisation fiscalement efficace. Il reprend aussi le contrôle de ses options de sortie : en capital ou en rente avec un choix individuel du taux de réversion.

De fait les nouveaux PER sont particulièrement efficients pour améliorer la retraite des avocats.

À la suite de la loi PACTE, les contrats Madelin ne sont plus commercialisables depuis octobre 2020, remplacés par les nouveaux Plans d’Epargne Retraite (PER), mais peuvent continuer à être alimentés par les Travailleurs Non-Salariés. Dès lors, la question de leur transfert en PER se pose pour les détenteurs.

Le premier avantage du PER est d’en finir avec l’obligation de sortie en rente, en offrant la possibilité d’une sortie en capital, unique ou fractionnée, voire d’un panachage entre rente et capital. Il faut garder en mémoire que la rente a un coût plus élevé que la sortie fractionnée, car le rentier se couvre contre le risque de longévité (vivre plus longtemps que son espérance de vie). Le PER permet aussi d’en finir avec le versement annuel minimum. L’épargnant reprend le contrôle total de son rythme de versement. Le PER offre également un élargissement des cas de sortie anticipée, dont l’acquisition de la résidence principale (pas nécessairement la première). Enfin, le nouveau PER est un véhicule universel, qui permet aussi bien de recevoir des cotisations de salariés que de TNS, s’adaptant ainsi à toutes les situations et carrières. Transférer son Madelin en PER permet de reprendre le contrôle de ses versements, ses investissements et sa sortie (en capital), en diminuant souvent les frais sur versement et de gestion.

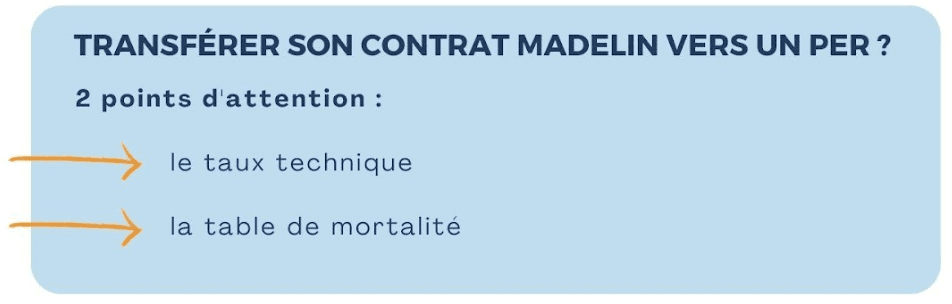

Les clauses proposées par les assureurs ont évolué au cours du temps et de la législation. Le premier point d’attention est le taux technique. Certains contrats Madelin (pas tous) garantissent un taux technique, c’est-à-dire un rendement financier minimum pendant la phase de rente sur lequel s’engage l’assureur et qui est anticipé dans le calcul de la rente. Des contrats avant 2010 peuvent proposer un taux technique garanti de 2% sur le capital accumulé, ce qui a pour effet de doper leur rente initiale de près de 30% par rapport à un taux technique de 0% (obligatoire sur les PER). En revanche, la rente n’est alors revalorisée que si le rendement effectif de l’assureur dépasse 2% alors que celle du PER est réévaluée de ce rendement effectif et peut finir par dépasser la rente à taux technique 2%. Il convient aussi de regarder si le taux garanti dépend du versement ou est valable dès la signature pour tous les versements à venir.

Il en va de même pour la table de mortalité qui peut, dans certains contrats, être garantie pour tous les versements à venir. La table de mortalité détermine l’espérance de vie à la retraite et donc le niveau de la rente. Plus l’espérance de vie est longue, moins la rente est élevée. Les tables de mortalité ont évolué avec le temps. Les contrats anciens peuvent faire référence à la TPRV93 tandis que les récents mentionnent la TGF05 et que les PER ne garantissent plus la table. C’est l’officielle au moment du décès qui fera foi. A titre d’exemple, pour un même capital, la rente d’une table TPRV93 est de l’ordre de 17% plus élevée que la rente d’une TGF05. Mais un investisseur avisé qui pense pouvoir faire fructifier son capital mieux que le taux de l’assureur pourra quand même préférer transférer sur un PER pour gérer son capital à la retraite au lieu d’être prisonnier du système de rente.

Entre le cas d’un souscripteur proche de la retraite qui a un Madelin avec des frais raisonnables, un taux technique et une table de mortalité avantageuse garantis qui ne trouvera pas de raison de transférer, et un jeune épargnant dont le Madelin ne garantit ni table de mortalité ni taux technique qui a toutes les raisons de transférer, l’éventail des possibles est large, sachant qu’en fonction des clauses spécifiques du Madelin, des frais comparés du Madelin et du PER et des objectifs du souscripteur, la stratégie optimale peut aussi amener à ouvrir un PER en complément du Madelin.

Le service My PENSION d’audit gratuit de votre épargne retraite est particulièrement adapté aux détenteurs de contrats Madelin.

My PENSION a conçu pour ses clients My PENSION XPER un Plan d’Epargne Retraite innovant assuré par GENERALI particulièrement adapté pour les avocats.

My PENSION a par ailleurs développé une expertise spécifique sur le métier d'avocats, qui permet de leur offrir un service de conseil spécifique à leur profession, quel que soit leur mode d'exercice (Travailleurs Non Salariés, Gérants de sociétés, Salariés).

My PENSION xPER est bâti sur un mode de rémunération original et compétitif qui élimine les conflits d'intérêts qui naissent de la différence de rétrocommission selon les supports d'investissement, pouvant inciter le courtier à privilégier des supports plus rentables pour lui.

Contrairement à de nombreux contrats Madelin proposés aux avocats, My PENSION ne perçoit aucun frais sur versement et les arbitrages électroniques sont gratuits.

Comme tous les PER de dernière génération, il remplace à la fois les contrats Madelin et les PERP et peut recevoir des versements aussi bien de salariés que de travailleurs non salariés. Il peut donc s'adapter à des modifications de modalités d'exercice de la profession d'avocats.

Pour en savoir plus sur notre PER dédié et les modalités d'ouverture et de transfert, retrouvez notre page sur l'offre My PENSION xPER.

Que vous soyez Travailleur Non Salarié, Gérant de SELARL ou Salarié, les conseillers de My PENSION peuvent vous aider à calculer vos plafonds et vos avantages fiscaux.

Ils peuvent également simuler le capital acquis au moment de la retraite selon vos hypothèses de versement, et évaluer la fiscalité en cas de sortie en capital ou calculer la rente en cas de sortie en rente.

Enfin, ils ont l'expérience des bilans de situation pour les avocats et des comparaisons entre My PENSION xPER et les contrats Madelin habituellement souscrits par les avocats.