Actualités économiques : L’économie chinoise est à la peine

Les marchés d’actions continuent d’osciller au gré des nouvelles économiques et monétaires. L’inflation est encore loin d’atteindre les objectifs long terme, mais la fin du cycle de resserrement monétaire est en vue aux Etats-Unis. La question d’une dernière hausse de taux reste ouverte et alimente les spéculations des observateurs, qui commencent cependant à déplacer le débat sur la date du début d’un cycle de baisse. La saison des résultats trimestriels a été de nouveau correcte aux Etats-Unis avec des résultats en moyenne supérieurs aux attentes, même si la dispersion est importante. En revanche, l’économie chinoise montre des signes inquiétants de ralentissement tandis que le secteur immobilier y est en grande difficulté. De fait, les marchés d’actions ont connu deux périodes de baisse aux débuts des mois de juillet et d’août, avant de rebondir. La remontée des taux d’intérêt à 10 ans pour dépasser 4% aux Etats-Unis et 3% en France, couplée à une accalmie sur les taux à 2 ans, a réduit l’inversion des courbes de taux qui inquiétait les investisseurs. Cependant, le niveau élevé des taux pourrait réduire l’appétit pour les actions. En juillet, ce sont plutôt les secteurs délaissés (immobilier, banque, pétrole…) qui ont mené la hausse des marchés (+3,1% pour le S&P500 et +1,6% pour l’Eurostoxx 50). Ils ont également mieux résisté lors de la baisse du mois d’août (-1,8% pour le S&P500 et -3,9% pour l’Eurostoxx 50) tandis que certaines valeurs de la technologie et du luxe corrigeaient nettement.

Face aux incertitudes sur la croissance économique mondiale, nous gardons un biais prudent. La question majeure qui devrait déterminer l’évolution des cours sur le reste de l’année est la capacité des entreprises à maintenir leurs résultats dans une perspective de récession ou de croissance atone.

Actualités de l’épargne retraite : Un coup de pouce pour échanger une petite rente future contre un capital immédiat

Dans le contexte d’une inflation fragilisant le rendement réel des rentes des plans d’épargne retraite, le ministre de l’Economie a décidé de renforcer le dispositif existant permettant à un assureur de verser un capital en substitution d’une rente d’un montant inférieur à 100 euros par mois. Ce dispositif était jusqu’à présent une faculté exercée par l’assureur, sans constituer un droit pour l’assuré, alors qu’une rente de 100 euros par mois peut conduire au versement, en substitution, de plus de 30 000 euros si le rachat intervient à 65 ans. Un arrêté ministériel a ainsi été publié le 21 juillet avec les avancées suivantes :

- Pour tenir compte de l’inflation, le seuil minimal de rachat des rentes est revalorisé de 100 à 110 euros ;

- L’arrêté clarifie le droit applicable pour préciser que les rentes déjà en cours de liquidation (après le départ en retraite) sont susceptibles d’être rachetées, alors que ce rachat ne pouvait se faire jusque-là qu’au moment du départ à la retraite ;

- Enfin, l’arrêté renforce la protection des épargnants en imposant, sur le modèle de ce qui existe déjà pour les nouveaux plans d’épargne retraite (PER), le libre consentement du bénéficiaire de la rente avant de procéder au rachat. Cette disposition permet de protéger les épargnants qui préfèrent conserver une rente plutôt que de recevoir un capital.

Ces mesures sont susceptibles de permettre à 700 000 nouveaux épargnants titulaires d’un ancien contrat d’épargne retraite de récupérer un capital qui peut dans certains cas représenter plus de 30 000 € plutôt que de percevoir une faible rente.

Focus du mois : Comprendre et utiliser les plafonds d’épargne retraite de son avis d’imposition

Comme chaque année, les contribuables français ont reçu début août leur avis d’imposition. Ce dernier inclut, dans un bloc spécifique situé en fin de document, des informations clé sur les plafonds d’épargne retraite disponibles pour les déclarants pour leurs cotisations versées en 2023. Ces versements viendront diminuer leur revenu fiscal 2023 et donc leurs impôts payés en 2024 au titre des revenus 2023. Les experts My PENSION décryptent pour vous les calculs de l’administration et vous indiquent comment utiliser ces plafonds en 2023.

Rappel sur l’avantage fiscal lié aux versements d’épargne retraite

Les nouveaux Plans d’Epargne Retraite (PER) institués par la loi PACTE de 2019 remplacent tous les anciens dispositifs individuels d’épargne retraite de type PERP, PREFON, COREM, CGOS ou contrats Madelin, qui s’adressaient à des professions différentes (salariés, travailleurs non-salariés, fonctionnaires…).

Le principe de l’avantage fiscal reste le même : dans la limite d’un plafond, les sommes investies sur un PER individuel sont déductibles du revenu imposable (traitement, salaire ou bénéfice) de l’année.

Cet avantage est ainsi d’autant plus important que l’épargnant supporte un taux marginal d’imposition élevé. Le taux marginal correspond au taux de la tranche la plus élevée du barème de l'impôt sur le revenu auquel sont taxés pour l'année considérée les revenus déclarés du foyer fiscal. Un souscripteur de PER dont le taux marginal d’imposition serait de 41% et qui investirait 10 000 EUR ferait ainsi une économie d’impôt de 4 100 EUR, qui réduirait sont effort d’épargne à 5 900 EUR.

Nouveauté 2023 : Votre taux marginal d’imposition sur les revenus de 2022 figure à la fin de votre avis d’imposition établi en 2023.

Tout contribuable qui a un taux marginal d’imposition supérieur ou égal à 30% et a des plafonds d’épargne retraite doit se poser la question de verser une partie de son épargne sur un Plan d’épargne retraite (PER).

En revanche, les sommes ainsi investies sur un PER seront imposables au moment de la liquidation du contrat sous forme de capital ou de rente et les plus-values générées par ces investissements seront alors imposées au régime des plus-values.

Le calcul du plafond universel annuel d’épargne retraite

Comme son nom l’indique, le plafond universel est ouvert à tous les contribuables.

L’article 163 quatervicies du Code Général des Impôts prévoit un plafond annuel de déductibilité par membre du foyer fiscal calculé de la manière suivante :

(Formule 1) Plafond annuel = 10% * Revenus d’Activité Professionnelle de l’année précédente (*)

– Cotisations Epargne Retraite résultant d’autres dispositifs (**)

(*) après déduction forfaitaire de 10% pour les salariés et dans la limite minimale de 1 PASS (Plafond Annuel de la Sécurité Sociale) et maximale de 8 PASS. Pour les revenus de 2022, le PASS était de 41 136 € d’où un plafond minimal de 4 114 € et maximal de 32 909 € pour les versements 2023. Pour les versements de 2024 (sur revenus de 2023), le PASS monte à 43 992 €, ce qui autorisera un plafond minimal de 4 399 € et maximal de 35 194 €.

(**) L’enveloppe plafond de l’année en cours est diminuée par les montants suivants versés l’année précédente :

Pour un salarié :

- Cotisations ou primes versées à un régime obligatoire de retraite supplémentaire, y compris la part patronale (régimes dits articles 83 ou PERO)

- Abondement de l’employeur sur un plan d’épargne pour la retraite collectif (PERCO/PERCOL) qui est exonéré d’impôt sur le revenu et monétisation des jours de congés.

Pour un non-salarié :

- Cotisations ou primes (sauf la fraction correspondant à la déduction calculée à 15%) versées au titre des contrats « Madelin ».

Le cas particulier des travailleurs non-salariés (TNS)

Afin de compenser le niveau moindre de cotisations et prestations de retraite des indépendants, les TNS bénéficient d’un plafond spécifique d’épargne retraite au titre de l’article 154 bis du Code Général des Impôts calculés de la manière suivante :

(Formule 2) Plafond annuel = 10% * Bénéfice imposable (dans la limite de 8 PASS)

+15% de la fraction du Bénéfice imposable entre 1 et 8 PASS

Avec un minimum en 2023 de 4 399 EUR (le calcul est fait sur les bénéfices de l’année et fait donc référence au PASS de 2023) et un maximum qui est ainsi de 81 385 EUR pour un bénéfice supérieur ou égal à 351 936 EUR.

Le plafond spécifique des TNS est calculé sur les bénéfices de l’année alors que le plafond universel est calculé sur les revenus de l’année précédente.

Il est à noter que les gérants majoritaires de SARL soumises à l’IS bénéficient également de ce supplément de déductibilité qui doit être fait au niveau de la SARL. Le montant imposable des rémunérations (article 62 du CGI) est déterminé sans tenir compte des cotisations et primes mentionnées à l'article 154 bis payées par la SARL.

La réintégration des plafonds universels non-utilisés des 3 années antérieures

Dans le cadre de l’article 163 quatervicies du CGI qui régit le plafond universel, il est prévu que chaque déclarant peut bénéficier, en plus de son plafond universel de l’année, d’un montant correspondant aux parties non-utilisées de ses plafonds des 3 années antérieures.

La réintégration des plafonds non-utilisés des 3 années antérieures ne concerne que le plafond universel de 10% des revenus d’activité et non pas les plafonds spécifiques des TNS.

My PENSION met à votre disposition un simulateur en ligne sans engagement pour vous aider à estimer votre plafond d’épargne retraite disponible et se tient à votre disposition pour mettre en œuvre vos versements.

Décryptage du bloc « plafond épargne retraite » dans l’avis d’imposition

Les informations sur les plafonds d’épargne retraite figurent dans un bloc spécifique dans la dernière partie de l’avis d’imposition au sein d’une section intitulée Informations complémentaires.

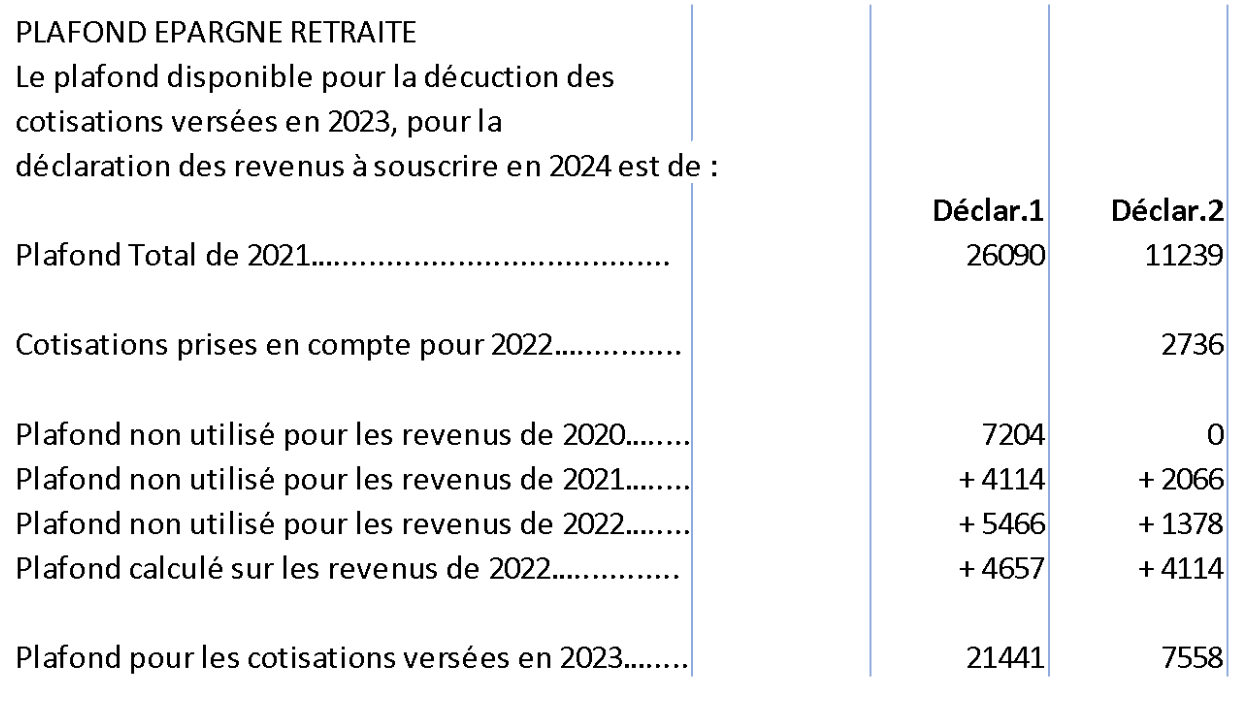

Voici un exemple de ce bloc « Plafond Epargne Retraite » dans un avis d’imposition 2023 pour un couple sans enfants dont les revenus 2023 sont respectivement de 51 749 € pour le déclarant 1 (revenus des associés et gérants) et 38 375 € (salaires) pour le déclarant 2.

Le « Plafond Total de 2021 » est donné à titre d’information et de comparaison. Il s’agit en réalité du plafond calculé en 2022 pour les cotisations versées en 2022 tel qu’il apparaissait dans l’avis d’imposition établi en 2022 sur les revenus de 2021.

Les « Cotisations prises en compte pour 2022 » correspondent aux versements sur des dispositifs d’épargne retraite en 2022 ayant entamé le plafond annuel calculé sur les revenus de 2021. En l’occurrence, le déclarant 2 a en 2022 versé 2 736€ sur un contrat Préfon qui a été transformé en PER. Il avait bien mentionné ce montant sur sa déclaration de revenus en case 6NT. Le déclarant 1 n’a pas fait de versement.

Le « Plafond calculé sur les revenus de 2022 » correspond au calcul du plafond universel tel que décrit par la Formule 1 pour l’année 2023. Le déclarant 1 avait un revenu après abattement de 10% de 46 574€ et ne bénéficie ni de contrat de type article 83, ni d’abondement sur un PERCO, d’où un montant de 4 657 €. Le déclarant 2 a eu des revenus d’activité après abattement de 10% de 34 538 € soit en dessous du PASS et bénéficie donc du plafond minimal de 4 114 €.

Le « Plafond non utilisé pour les revenus de 2022 » correspond à la partie non utilisée en 2022 du plafond calculé en 2022 sur les revenus de 2021. Le déclarant 1 avait un plafond de 5 466€ et ne l’a pas utilisé. Le déclarant 2 avait un plafond de 4 114 € (même plafond minimal en 2022 qu’en 2023) et a cotisé 2 736€ (cf « Cotisations prises en compte en 2022 »), d’où un plafond non utilisé de 4114-2736= 1 378 €.

Les plafonds non utilisés pour les revenus de 2021 et 2020 correspondent à la même définition pour les deux années antérieures. Le déclarant 1avait fait en 2020 un versement exceptionnel sur son PER qui avait saturé son plafond, expliquant que celui-ci est tombé à 0 €.

Le « Plafond pour les cotisations versées en 2023 » correspond au plafond total universel disponible pour chaque déclarant. Il est calculé comme la somme des 4 lignes précédentes, à savoir du plafond calculé sur les revenus de 2022 et des plafonds non utilisés des années 2020, 2021 et 2022.

Le calcul de plafond pour les cotisations versées en 2023 ne concerne que le plafond universel. L’avis d’imposition ne donne aucune information sur le plafond spécifique TNS.

Comment utiliser son plafond épargne retraite en 2023 ?

Pour « utiliser » son « Plafond pour les cotisations versées en 2023 », chaque déclarant peut verser un montant inférieur ou égal à son plafond :

- Soit sur un nouveau Plan d’Epargne Retraite Individuel (PERIN) institué par la loi PACTE (2019) qu’il peut ouvrir pour l’occasion s’il n’en a pas.

- Soit sur un ancien dispositif d’’épargne retraite individuel type PERP, Préfon, Corem, CGOS ouvert avant 2019 (ils ne sont plus commercialisables depuis)

- Soit en tant que versement volontaire individuel sur un Plan d’Epargne retraite Collectif (PERCO)

En revanche, les éventuels versements en 2023 sur des contrats article 83 ou des abondements reçus en 2023 sur des PER Collectifs n’ont pas d’incidence sur le plafond de versement en 2023. Ils seront intégrés dans le calcul du plafond pour les versements 2024.

Chaque déclarant peut bénéficier de l’avantage fiscal de déductibilité de ses versements sur un PER en 2023 dans la limite de son « Plafond pour les cotisations versées en 2023 » mentionné dans l’avis d’imposition.

Le montant calculé par l’administration est fiable sous réserve que le déclarant ait correctement renseigné sa déclaration de revenus en particulier en cas d’abondement PERCO, d’article 83 ou de cotisations Madelin au-delà du plafond spécifique de 15%.

S’il n’est pas utilisé, le plafond non utilisé pour les revenus de 2020 sera « perdu » en 2024. Pour éviter de le « perdre », il faut verser au moins la somme du plafond calculé sur 2022 et de ce plafond non utilisé pour les revenus de 2020.

Les plafonds des enfants mineurs ou majeurs rattachés qui n’ont pas de revenu d’activité ni de PER n’apparaissent pas sur l’avis d’imposition. Pourtant, ils bénéficient du plafond minimal de 4 114 € pour des versements en 2023.

Les couples mariés ou pacsés faisant une déclaration de revenus commune peuvent mutualiser leurs plafonds d’épargne retraite.

Un TNS peut bénéficier de son plafond universel ainsi calculé en faisant un versement à titre personnel (pas à travers sa société ou son compte professionnel) sur un PER. Il doit alors explicitement mentionner qu’il sollicite une déductibilité au titre de l’article 163 quatervicies du CGI et il devra renseigner le versement PER sur sa déclaration de revenus 2023 faite en 2024.

Lorsqu’il verse à titre professionnel, il doit mentionner une déductibilité au titre de l’article 154. Il ne doit pas alors oublier de réintégrer le montant qui dépasserait le plafond de 15% dans sa déclaration de revenus 2023 faite en 2024.

Autant un salarié connaît dès son avis d’imposition son plafond universel et peut ainsi effectuer son versement avant la fin d’année, autant le TNS devra attendre de pouvoir estimer ses bénéfices 2023 pour estimer son plafond spécifique et sera ainsi incité à attendre la fin de son exercice.

Quel que soit votre statut (TNS ou salarié ou autre), n’attendez pas la fin de l’année pour initier votre projet de versement d’épargne retraite pour réduire votre fiscalité.

Les experts My PENSION sont à votre disposition pour étudier vos projets d’épargne retraite et vous apporter des solutions concrètes.