Le rapport annuel du COR : un plaidoyer pour le PER !

Retrouvez notre Newsletter du mois de juillet 2024 dans laquelle My PENSION xPER analyse le rapport du COR en faveur du PER.

En savoir plus

Le spectre de la récession a pointé le bout de son nez avant d’être (provisoirement ?) écarté. Les marchés boursiers sont traditionnellement vulnérables dans le creux de l’été du fait de la faiblesse des volumes échangés. Dans ce contexte, un rapport mensuel inquiétant sur l’emploi aux Etats-Unis a provoqué un vif mouvement de correction des marchés d’actions dans le monde. Au soir du 05/08, tous les principaux marchés d’actions étaient en baisse de plus de -5% sur le mois. Les valeurs technologiques, et en particulier les Magnificent Seven (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla) menaient la baisse aux Etats-Unis sur fonds de résultats moins flamboyants qu’attendus. Les actions japonaises ont connu le lundi 05/08 leur pire journée depuis le krach d’octobre 1987, plombées en plus par une brusque remontée du yen provoquée par la banque centrale. Les investisseurs ont rapidement repris leurs esprits. Des statistiques montrant une baisse marquée de l’inflation leur ont redonné l’espoir d’une politique monétaire nettement plus accommodante, ce que les banquiers centraux ont confirmé. Le scénario « Boucles d’or » (ni trop chaud, ni trop froid...) d’un atterrissage en douceur de l’économie a finalement repris le dessus. De fait, les principaux marchés actions sont repassés dans le vert en fin de mois, à l’exception notable du NIKKEI (-1%). Le dollar paye les frais de la baisse attendue des taux aux US en perdant plus de 2% face à l’euro. De fait l’indice MSCI World des actions mondiales est en hausse de 2,6% exprimé en dollars mais seulement de 0,3% en euros.

Même si nous restons prudents face aux incertitudes sur la croissance économique mondiale, nous n’avons pas cédé à la panique en début de mois. Nous avons gardé nos positions, confiants sur le caractère exagéré de la baisse. Nous continuons à penser que la question majeure qui devrait déterminer l’évolution des cours sur le reste de l’année est la capacité des entreprises à maintenir leurs résultats dans une perspective de croissance atone (voire de courte récession).

Aucune actualité majeure concernant l’épargne retraite n’est à signaler pendant une trêve estivale dominée par les Jeux Olympiques et le feuilleton de la nomination d’un premier ministre.

France Assureurs a cependant publié les chiffres de collecte de juin 2024. Les cotisations sur un PER assurantiel s’élèvent à 838 millions d’euros, soit une hausse de +19 % par rapport à juin 2023 pour 76 300 nouveaux assurés (+9 %). La collecte nette atteint +568 millions d’euros, en hausse de +103 millions d’euros ou +22 % sur le mois. Sur le 1er semestre 2024, les cotisations sur un PER assurantiel s’élèvent à 5,0 milliards d’euros, en hausse de +26 % par rapport au 1er semestre 2023. 65 % de ces cotisations correspondent à des UC. La collecte nette atteint +3,4 milliards d’euros, en hausse de +0,7 milliard d’euros ou +26 % sur la période.

À fin juin 2024, les PER comptabilisent 6,3 millions d’assurés pour un encours de 82,9 milliards d’euros.

La réception annuelle de son avis d’imposition, ce n’est pas qu’une formalité ! C’est aussi et surtout, l’occasion de revoir ses finances et de faire le point sur des stratégies pour réduire son imposition tout en préparant l’avenir. L’un des éléments essentiels à ne pas négliger est le plafond d’épargne retraite. Ce plafond est souvent mal compris voire méconnu et pourtant, il peut vous permettre de réaliser de jolies économies d’impôt !

Pas de panique, ce guide vous explique comment utiliser ce plafond au mieux, avec des cas pratiques concrets pour vous aider à bénéficier de ce levier fiscal. (Promis il n’y aura pas d’interrogation surprise …)

Le plafond d’épargne retraite représente la somme maximale que vous pouvez déduire de vos revenus imposables en versant sur des dispositifs comme le plan épargne retraite. Comment ça fonctionne ?

Cas pratique : vous êtes salarié et vos revenus professionnels de l’année 2023 s’élevaient à 50 000€ après abattement. Votre plafond d’épargne retraite pour l’année 2024 serait calculé sur la base de ces 50 000€, avec un pourcentage (déterminé par la loi) de 10% des revenus nets avec un plafond annuel fixé chaque année en fonction du Plafond Annuel de la Sécurité Sociale (PASS).

Si vous souhaitez creuser davantage le sujet, nous avons consacré un article à l’épargne retraite dans son avis d’imposition.

Les TNS peuvent déduire de leurs revenus professionnels un montant supérieur aux salariés : en plus des 10% des revenus, ils peuvent déduire 15% de la tranche de leurs revenus entre 1 PASS et 8 PASS. Cet avantage a pour but de les inciter à épargner plus pour la retraite, car leurs cotisations obligatoires (et donc leurs retraites de base et complémentaires) sont plus faibles que celles des salariés.

Le plafond spécifique des TNS n’apparaît pas sur leur avis d’imposition. Les montants qui apparaissent dans l’avis correspondent (si le TNS a bien rédigé sa déclaration ☺️) à ce qu’il pourrait verser à titre personnel en complément d’un versement professionnel. Les experts My PENSION sont à votre disposition pour vous éclairer sur ce point délicat.

Mais alors, pourquoi ce chiffre est-il crucial ? Parce que grâce à lui, vous saurez jusqu’à quel montant vous pouvez épargner sur votre PER tout en bénéficiant d’une économie fiscale.

Et croyez-nous, maximiser vos versements jusqu’à ce plafond peut vous apporter une nette diminution de votre imposition !

Cas pratique : si votre plafond d’épargne retraite est de 10 000€ et votre taux marginal d’imposition de 30%, en utilisant tout ce plafond vous versez 10 000€ sur votre PER et économisez 3 000€ d’impôt. Autrement dit, vous épargnez (et investissez !)10 000€ mais cela ne vous coute en réalité que 7 000€.

Sympa, non ?

Vous pouvez trouver votre plafond d’épargne retraite directement sur votre avis d’imposition, généralement vers la fin du document. Il est essentiel de repérer ce montant chaque année pour planifier vos cotisations et maximiser vos avantages fiscaux.

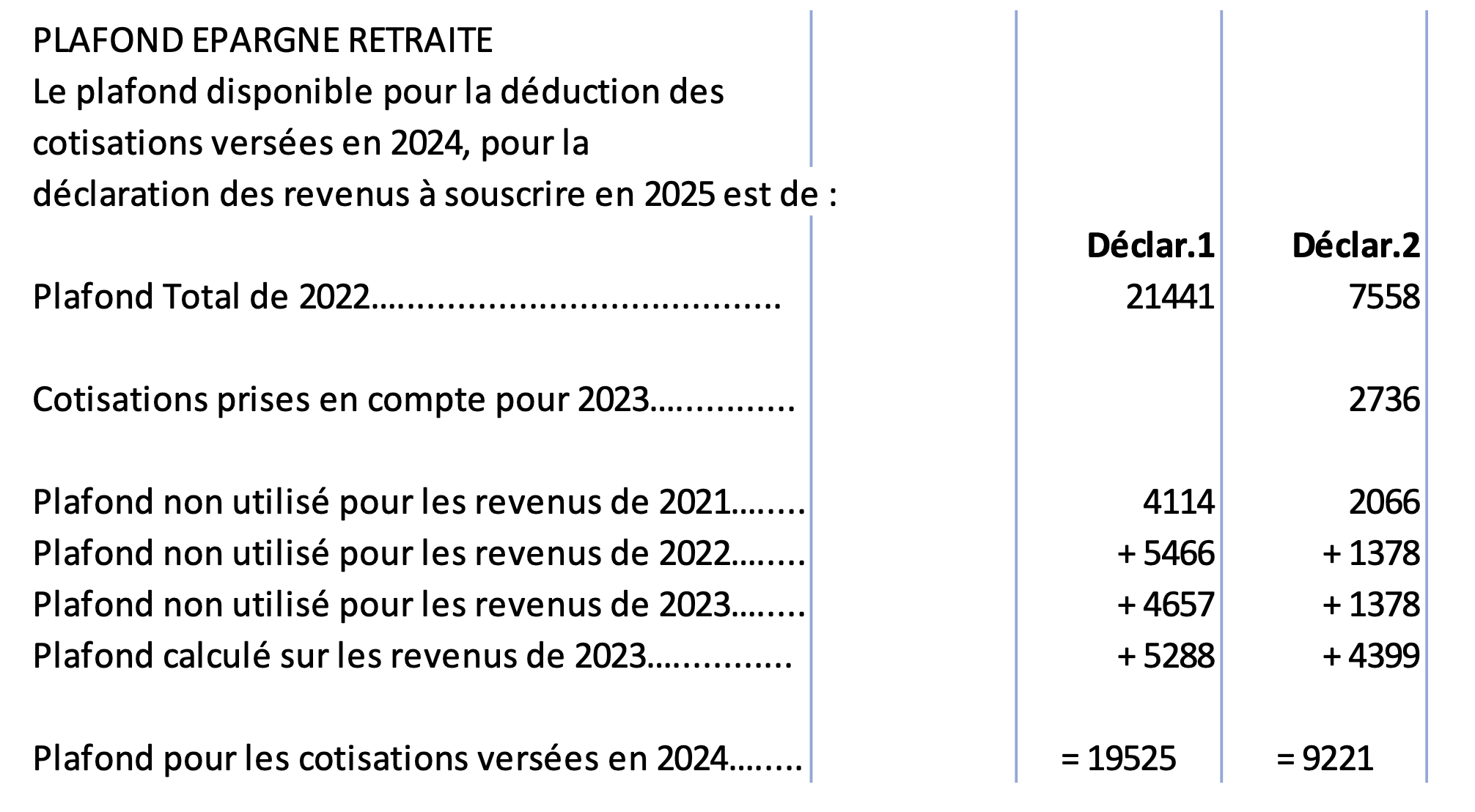

Cas pratique : voici l’avis d’imposition d’un couple déclarant ses revenus en commun.

Mme X (déclarant 2) a versé 2736 € sur son PER en 2023, mais a quand même un plafond non utilisé de 1378€ pour 2023. Ses revenus étant inférieurs au PASS 2023 (43 992€), son plafond 2024 calculé sur les revenus de 2023 est de 10% du PASS soit 4 399€. Par ailleurs, elle a des plafonds non-utilisés pour les revenus de 2021,2022 et 2023 pour un montant total de 7 843€. Au total, elle peut verser jusqu’à 9 221 € sur son PER en 2024 qui seront alors déduits de ses revenus 2024 pour le calcul de l’impôt. M. X (déclarant 1) n’a pas fait de versement en 2023 et a accumulé des plafonds non utilisés qui pourraient lui permettre de déduire 19 525 € de ses revenus imposables s’il les versait sur on PER en 2024. Cela vaut la peine de se poser la question !

Pour optimiser vos avantages fiscaux, il est recommandé de verser jusqu’à ce plafond chaque année. Pas d’inquiétude néanmoins si vous n’avez pas (ou peu) utilisé vos plafonds des années précédentes ! Les plafonds non utilisés sont automatiquement reportés sur les 3 années suivantes. On vous explique :

Cas pratique : en 2021 votre plafond était de 10 000€ mais vous n’avez versé sur votre PER que 3 000€. Pas de problème ! Les 7 000€ restants seront donc automatiquement réutilisables et cumulables avec les plafonds des 3 années suivantes : 2022, 2023 et 2024. Parfait pour rattraper le coup, non ?

Il sera donc possible, si vous le souhaitez, d’utiliser votre plafond de 2021 et 2022 en même temps en le versant sur votre PER. Néanmoins, en 2025 vous ne verrez plus le plafond de 2021 car trop ancien, ni de 2022 car vous l’aurez d’ores et déjà utilisé.

Les TNS aussi peuvent profiter du report des plafonds non utilisés, pas de traitement de faveur ! Grâce à l’article 163 quatervicies du Code Général des Impôts, vous pouvez, en plus de votre plafond actuel, profiter des parties non-utilisées de vos plafonds des années passées. Attention toutefois, cela concerne uniquement le plafond universel de 10 % des revenus d’activité, et non les plafonds spécifiques aux TNS ! Et le versement doit être fait à titre personnel.

Sachez que My PENSION vous propose un simulateur en ligne gratuit pour estimer votre plafond disponible et vous aider à optimiser vos versements. Nous pouvons également faire ces simulations lors d’un rendez-vous afin de vous accompagner pas à pas.

Les plafonds d’épargne retraite sont revalorisés chaque année en fonction de l’inflation, ce qui pourra vous permettre d’épargner davantage en bénéficiant d’une économie d’impôt accrue. Ce plafond d'épargne retraite est calculé annuellement et pour chaque membre du foyer fiscal. Ce calcul se base sur le Plafond Annuel de la Sécurité Sociale (PASS) et sur vos revenus. En 2024, par exemple, le PASS s’élève à 46 368 € alors qu’il n’était que 43 992 € en 2023. Un petit coup de pouce supplémentaire !

Comme vous l’avez compris, comprendre et utiliser son plafond d’épargne retraite c’est LA clé pour quiconque souhaite préparer sa retraite tout en optimisant sa fiscalité. Ce plafond, calculé en fonction de vos revenus ou bénéfices professionnels, vous indique le montant que vous pouvez épargner chaque année tout en profitant d’un avantage fiscal.

Maximiser vos versements jusqu’au plafond a un double emploi : baisser vos impôts et mettre en place une stratégie efficace pour vous constituer un capital solide à la retraite.

Pour rappel, si vous ne pouvez pas utiliser tous les plafonds, ils sont reportables sur les 3 années suivantes. Ce qui offre une flexibilité intéressante.

Alors, prenez quelques minutes chaque année pour comprendre vos plafonds d’épargne retraite et planifier vos versements. Vous pourrez ainsi, faire de votre épargne retraite un réel atout dans la gestion de votre patrimoine.

Et bien sûr, nos experts My PENSION sont là pour vous tenir informé des nouveautés et vous aider à construire une stratégie d’épargne retraite adaptée à vos besoins. Profitez-en !

Vous pouvez aussi simuler en quelques clics vos plafonds et votre avantage fiscal grâce à notre simulateur.