S’il y a un bien un objectif à se constituer une épargne retraite c’est d’obtenir une rente ! Mais qu’est-ce qu’une rente ? Quelles sont les différentes possibilités ? Les démarches à réaliser ? Les experts de My PENSION se penchent sur le sujet et vous proposent un guide de la rente avec quelques scénarios en fin de page. Bonne lecture !

La rente viagère, c’est un revenu régulier versé à vie. Ce revenu est issu de votre PER sur lequel vous avez épargné toute votre vie.

Si on estime que lors de votre retraite et grâce à l’épargne capitalisée sur PER vous pouvez toucher une rente de 500€ par mois, alors celle ci sera vous sera versée jusqu’à votre dernier souffle, que vous viviez jusqu’à 80 ou 110 ans (ce que nous espérons!)

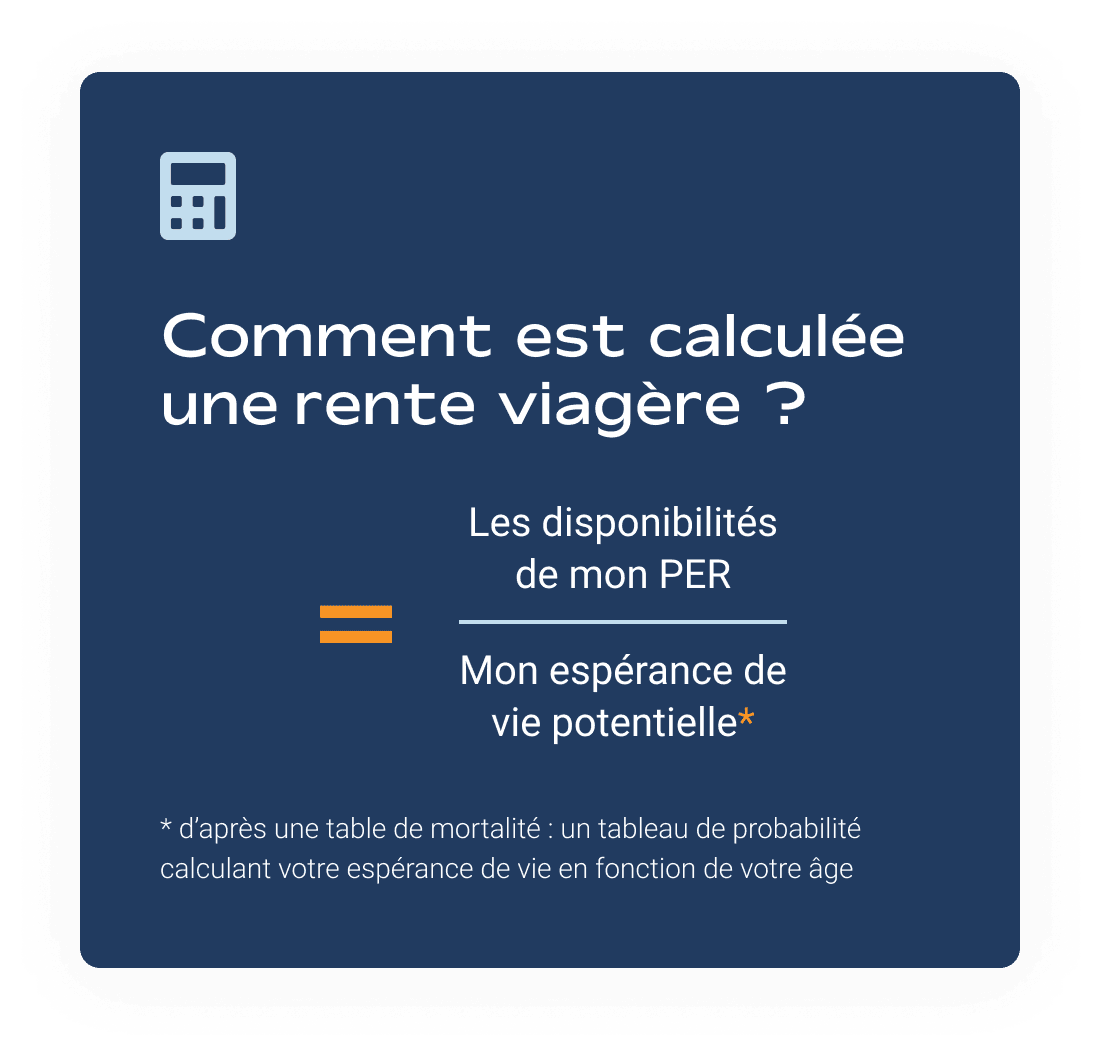

Votre espérance de vie potentielle est lue sur une table de mortalité. Cette table prend en compte votre âge et votre date de naissance.

Par exemple : une femme née en 1960, prenant sa retraite à 65 ans, aura selon cette table, une espérance de vie de 28,5 ans ! Le calcul de la rente sera donc lissé sur 28,5 ans, mais évidemment, si vous vivez jusqu'à 110 ans : vous aurez votre rente jusqu'à 110 ans.

La rente permet de transformer vos efforts d'épargne tout au long de votre carrière en un revenu stable, mensuel et sécurisé

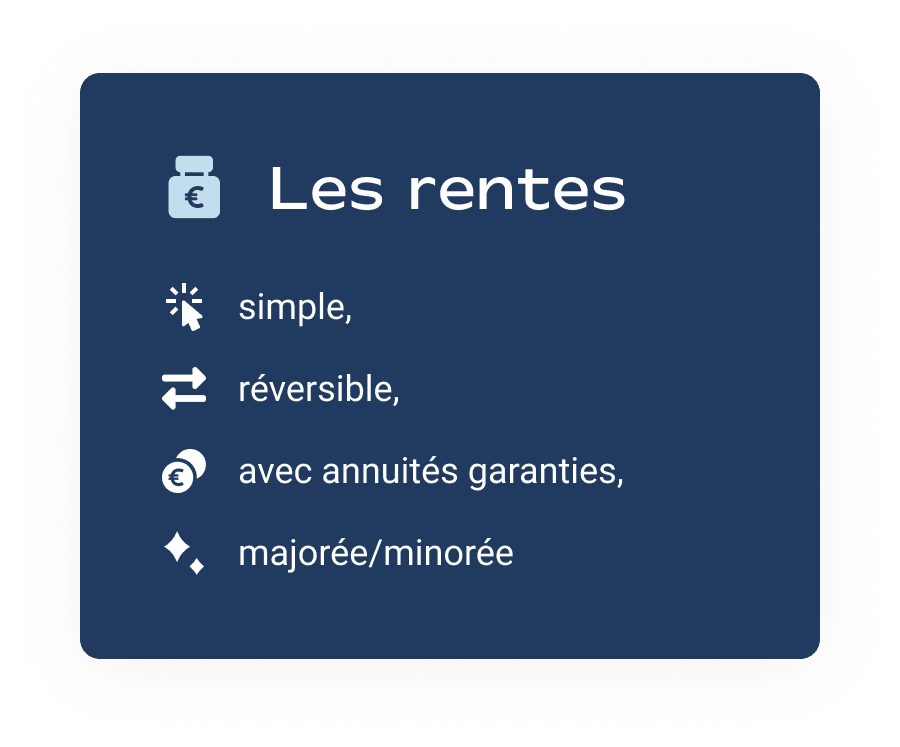

Il existe plusieurs types de rentes, adaptés à différents besoins et situations. La rente simple vous garantit un revenu à vie. Le jour de votre décès, le versement s'arrête peu importe si vous avez reçu l'intégralité du capital issu de votre PER ou pas. Le versement s'arrête et ce, sans rien transmettre à vos proches.

Concernant la rente réversible, une partie de votre rente continue d'être versée à votre conjoint(e) après votre décès. Par exemple, il/elle pourrait continuer à percevoir 60% ou 100% du montant initial. Ce pourcentage varie bien sûr en fonction de votre rente de départ personnelle et sont plus ou moins soumis à des frais.

Une autre option est encore possible : la rente avec annuités garanties. Celle ci assure le versement de la rente sur une durée minimale (10, 15, 20 ans…). Si vous décédez avant la fin de cette période, vos proches continueront à percevoir les versements restants. Le choix de cette option fait baisser le montant de la rente personnelle puisque l’assureur est tenu de verser les annuités garanties.

Pour ceux qui veulent moduler leur revenu, il existe également la rente majorée ou minorée : vous pouvez commencer par toucher une rente plus élevée pendant les premières années, puis elle diminue. À l'inverse, vous pouvez choisir une rente plus faible au début qui augmente avec le temps.

Le montant de votre rente dépend de plusieurs paramètres. Dans un 1er temps il faut savoir que plus vous attendez pour la percevoir, plus celle-ci sera élevée.

Pourquoi ? Car l'assureur prévoit une durée de versement plus courte et donc une rente plus élevée. Évidemment, plus vous avez épargné, plus le montant sera conséquent. De plus, le type de rente que vous choisissez joue aussi un rôle important, comme vu précédemment le choix de différentes options peut diminuer le montant de la rente versée.

Enfin, les calculs prennent en compte un taux technique (une sorte de taux d'anticipation de rendement) et l'espérance de vie. Pour avoir une idée claire et personnalisée, notre simulateur peut vous donner une estimation réaliste.

L’avantage fiscal lors des versements sur votre PER vous aide à capitaliser pour votre retraite tout au long de votre carrière. Pendant vos années d’activité vous avez généralement un taux marginal d’imposition plus élevé qu’à la retraite puisque vos revenus baissent.

Lors de la sortie de votre PER, votre rente rentre dans vos revenus imposables... Mais pas de panique, si tout est bien ficelé vous devriez être gagnant ! Si vos revenus baissent à la retraite, alors votre taux marginal d’imposition baissera lui aussi et donc votre rente, qui fait partie de vos revenus imposables sera juste assez fiscalisée pour ne pas effacer l’avantage fiscal à l’entrée.

La rente conviendra à ceux qui souhaitent (ou ont besoin d') avoir un revenu stable et sécurisé. Dans ce cas, opter pour la rente peut présenter plusieurs avantages :

Attention cependant : une fois la rente choisie, il est impossible de revenir en arrière. C'est une décision qui demande réflexion et anticipation. Nous sommes bien sûr disponibles pour trouver ensemble la meilleure stratégie !

Comme vous l'aurez compris, la rente n'est pas simplement une option de sortie du Plan d'Épargne Retraite... c'est aussi et surtout une véritable stratégie patrimoniale !

Si vous hésitez encore entre rente et capital ou si vous voulez explorer les différentes possibilités, nos experts My PENSION sont à votre disposition pour vous guider à faire le meilleur choix pour votre situation.

Vous aussi, devenez incollable sur la retraite avec My PENSION.