Vous êtes indépendant, freelance, artisan ou dirigeant d’une entreprise ?

Alors vous relevez sûrement du statut de Travailleur NonSalarié (TNS). Mais concrètement, qu’est-ce que cela implique pour vous ?

Ce guide vous explique tout, de façon simple et accessible, pour vous aider à mieux comprendre votre statut, vos droits et les stratégies à adopter.

Bonne lecture !

Les Travailleurs Non-Salariés regroupent tous ceux qui exercent une activité professionnelle de manière autonome, sans qu'ils soient liés par un contrat de travail.

Ce statut couvre plusieurs profils :

Si vous êtes votre propre patron et ne touchez pas de salaire classique, vous êtes probablement un TNS ! Ce statut offre une grande liberté dans la gestion de votre activité… mais il s'accompagne aussi de responsabilités et d'obligations spécifiques.

Contrairement aux salariés qui bénéficient d’une couverture sociale complète et automatique via leur employeur, les TNS relèvent d’un régime spécifique.

Ce régime vous couvre notamment pour :

Bilan : ce qui manque : pas d’assurance chômage en cas de cessation d’activité et une couverture invalidité-décès nettement limitée.

Ce que cela implique pour vous : vous devez anticiper ces manques et prévoir des solutions alternatives pour sécuriser votre avenir financier (épargne, assurance privée, PER…)

Les TNS paient moins de cotisations sociales que les salariés.

Là où un salarié va payer environ 60 % de son salaire brut en charges (employeur et employé cumulés), un TNS va plutôt payer entre 30 et 45 % de ses revenus. Sur le papier c’est séduisant, mais en réalité les droits sociaux sont aussi proportionnels aux cotisations.

Et oui, forcément moins de cotisations = moins de droits sociaux, ce qui implique :

Attention donc à ne pas considérer cette “économie” comme un gain mais il est généralement prudent de la réinvestir vers des solutions complémentaires telles que le PER, une assurance prévoyance, de l’épargne afin de bien pallier ces manques.

Comme nous l'avons évoqué précédemment, pour combler certaines faiblesses, le Plan d'épargne Retraite (PER) peut être une solution particulièrement intéressante pour les indépendants puisqu'il combine à la fois une fiscalité attractive et de l'épargne long terme.

Chaque euro versé sur votre PER vient réduire votre revenu imposable. Par exemple : si vous êtes imposé à 30%, un versement de 10 000€ vous fait économiser 3 000€ d'impôts. C'est autant d'argent qui travaille pour votre retraite !

Mais ce n’est pas terminé, on peut ajouter à cela un plafond de déduction avantageux spécifique aux TNS Les indépendants bénéficient d’un plafond de déduction plus généreux que les salariés. Ce plafond est calculé sur la base de vos revenus professionnels, ce qui vous permet d’épargner plus tout en réduisant vos impôts.

Plus de détails ci-dessous

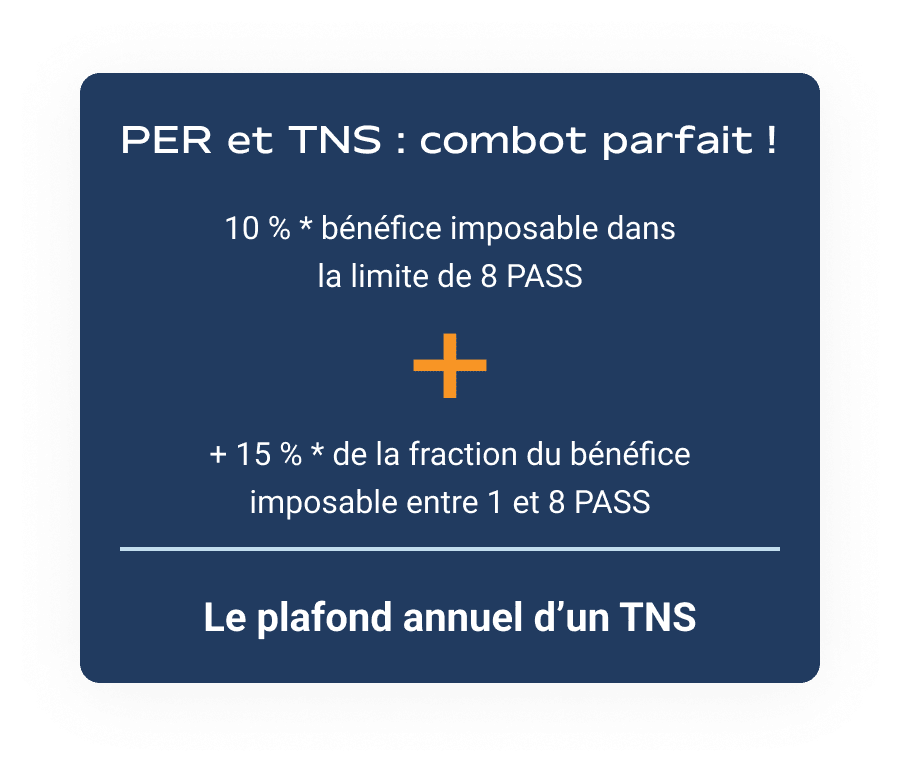

Le plafond est le montant au-dessus duquel vous ne pourrez pas bénéficier de l'avantage fiscal. Ce plafond est annuel et il est possible d'utiliser son plafond des 3 années antérieures si ces derniers n'ont pas ou peu été utilisés.

Pour plus de facilité, vous pouvez calculer vos plafonds grâce à nos simulateurs en accès libre mais voici le calcul du plafond annuel :

Plafond annuel = 10% * Bénéfice imposable (dans la limite de 8 PASS) + 15% de la fraction du Bénéfice imposable entre 1 et 8 PASS

Avec un minimum correspondant à 10% du PASS (4 710 EUR en 2025) et un maximum qui est en 2025 de 87 135 EUR pour un bénéfice supérieur ou égal à 376 800 EUR.

On entend par Bénéfice Imposable les BNC, BIC ou rémunérations de gérance majoritaire incluant les éventuelles cotisations d'épargne retraite.

Par exemple, un gérant majoritaire de SARL peut en 2025 se verser 289 665 EUR de rémunération de gérance et la SARL peut cotiser 87 135 EUR sur un plan d'épargne retraite individuel au bénéfice du gérant majoritaire pour un montant total de 376 800 EUR.

Seul le plafond des 10% à titre individuel est reportable sur les 3 années suivantes.

Si vous êtes un TNS prenez votre avenir en main et foncez vers le PER ! Comme nous le disons souvent, "ouvrir un PER" vaut mieux que deux " tu n'auras pas de retraite".

Avec une protection sociale plus légère et des droits à la retraite réduits, il est crucial d'agir tôt pour éviter de prendre du retard sur les déséquilibres de votre statut.

Le Plan d'Épargne Retraite (PER) est un levier puissant pour compléter votre future pension tout en allégeant vos impôts année après année.

Tout savoir sur les TNS