L’épargne retraite a longtemps été un sujet assez flou et incompris. Aujourd’hui et depuis la loi Pacte de 2019, le PER a été modernisé et simplifié. Les experts de My PENSION vous proposent un état des lieux simple et efficace afin de tout comprendre du PER en 5 minutes. Alors ? Prêts ?

C'est un placement financier long terme, sur lequel vous pouvez faire des versements. Autrement dit, c'est une tirelire dédiée à votre retraite !

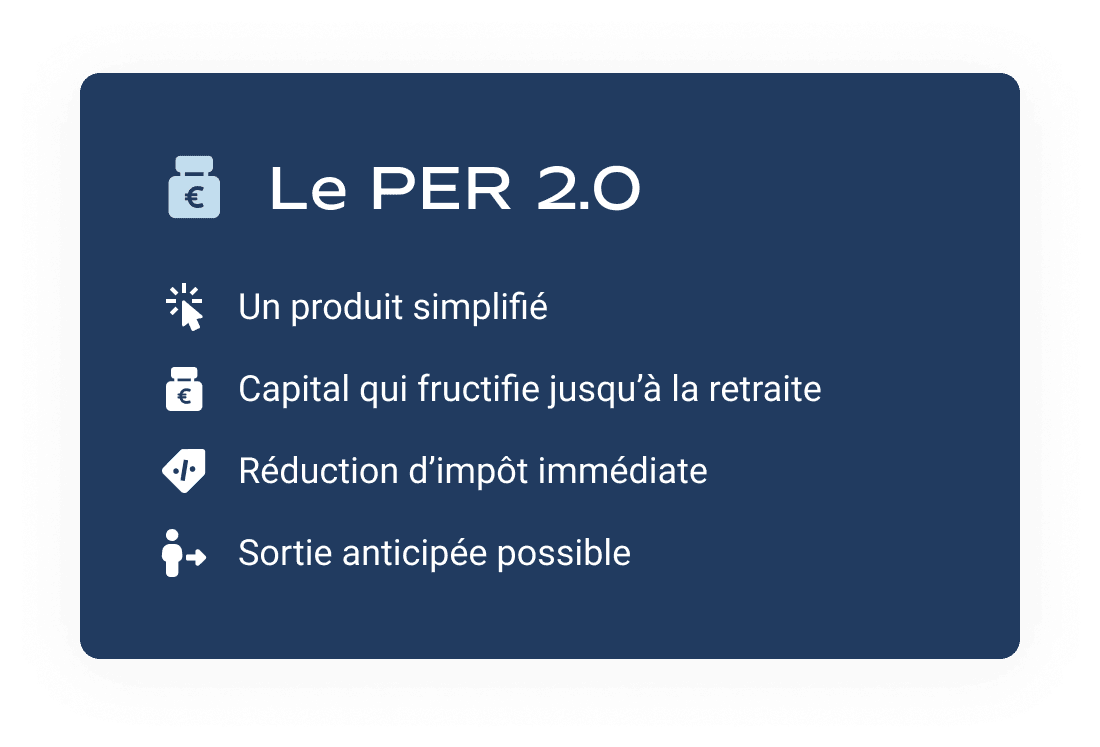

Le PER est un dispositif flexible et avantageux fiscalement. Vous y versez de l'argent pendant votre vie active, et vous le récupérez à la retraite (ou avant dans certains cas), sous forme de rente ou de capital.

Aujourd’hui tous les PER commercialisés sont issus de la Loi Pacte de 2019 qui a permis la simplification et la modernisation de ce produit d’épargne.

L’idée des législateurs étant de prévenir la future baisse des retraites en motivant les français à épargner par eux-mêmes. Conséquence : les versements sur votre PER sont déductibles de votre revenu imposable. Autrement dit, une partie des versements permet de baisser vos impôts chaque année.

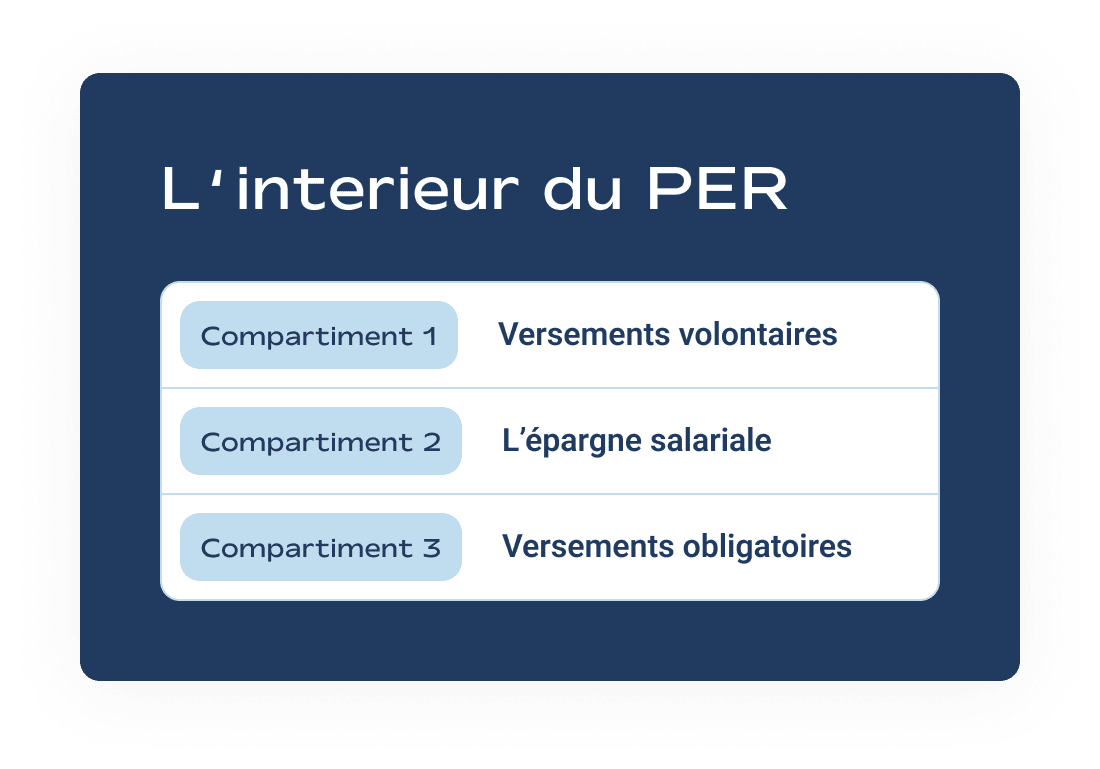

Vous vous rappelez peut-être qu'avant nous parlions de PERP, PERCO, Article 83, Madelin etc... ?

Tout ces contrats étaient parfois éparpillés à droite à gauche et beaucoup d'entre vous ne se rappelaient parfois même pas y avoir souscrits !

Maintenant cette période est révolue. Terminés les Madelin et Article 83 maintenant tout se trouve au sein du PER. Le PER dispose de 3 compartiments au sein desquels sont rangés vos contrats en fonction de leur provenance.

Lorsque vous versez sur votre PER, vous pouvez déduire vos versements de vos revenus. Autrement dit, chaque versement permet de baisser vos impôts.

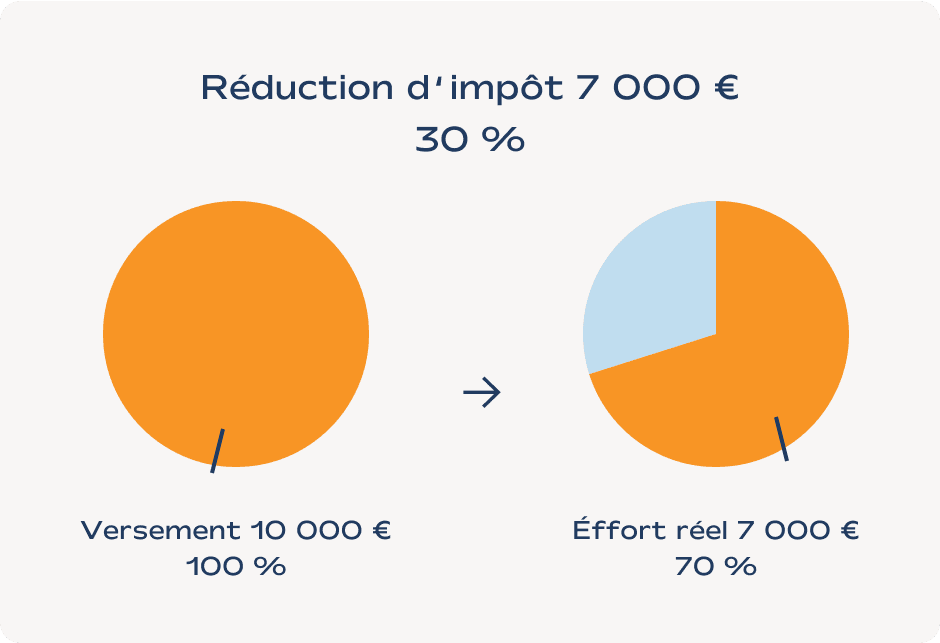

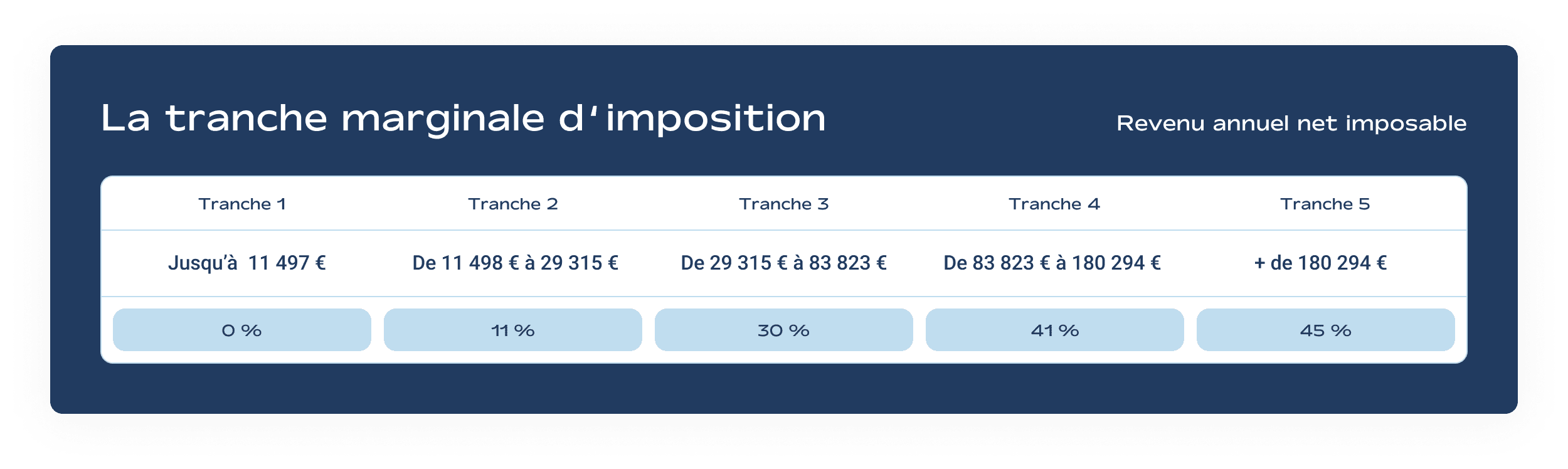

Cette baisse d’impôt dépend de votre tranche marginale d’imposition dit TMI. Plus vos revenus sont élevés, plus votre tranche augmente et plus votre baisse d’impôt grâce au PER sera significative.

Exemple : une personne dans la TMI à 30% verse 10 000€ sur son PER.

le calcul est le suivant : 10 000 x 30% (TMI) = 3000€.

En N+1 votre impôt baissera de 3000€

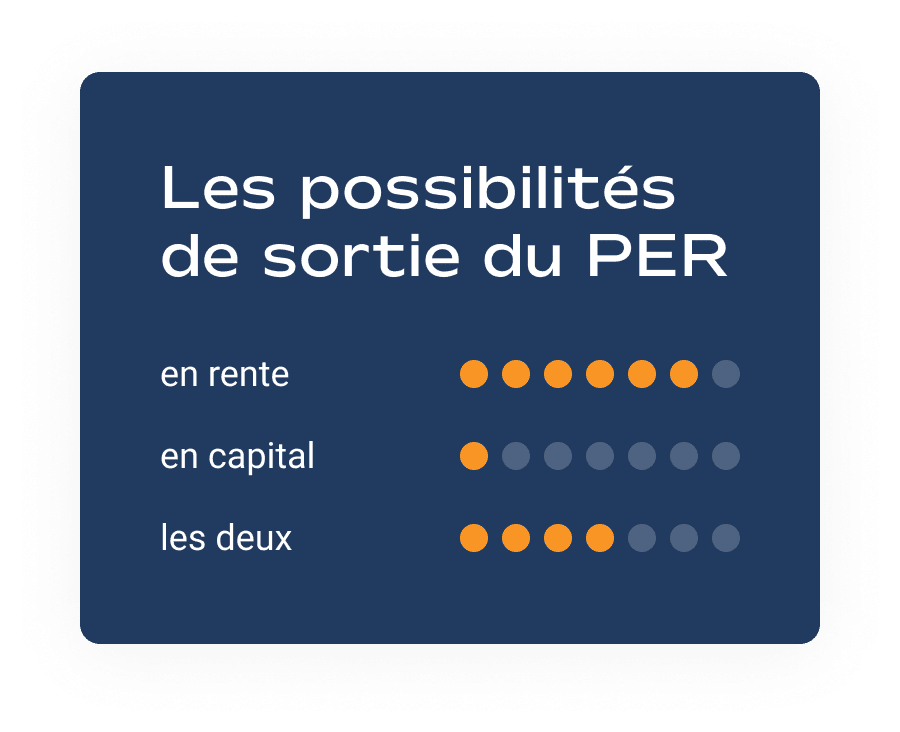

Le nouveau PER offre plusieurs possibilités de sortie. Son objectif étant d'épargner pour la retraite, le capital placé est en théorie indisponible tout au long de votre carrière sauf cas de déblocage anticipé.

En dehors de ces cas, l'épargne du PER ne peut être débloquée qu'après liquidation des droits à la retraite, qui intervient à l'âge légal de la retraite.

Lors du départ à la retraite, il vous sera possible de récupérer le montant capitalisé sur votre PER de plusieurs façons :

Pas de panique, évidemment votre argent peut être récupéré de votre PER en cas d’aléa de la vie. Voici les cas possibles : chômage, décès d’un conjoint, surendettement, achat de la résidence principale, maladie/invalidité de l’adhérent, liquidation judiciaire de son entreprise.

Pour finir...

Un PER, c'est :

Vous l'avez compris, le PER c'est bien plus qu'un placement pour la retraite.