5 bonnes résolutions pour votre épargne retraite en 2024

Retrouvez notre Newsletter du mois de janvier 2024 dans laquelle My PENSION xPER vous propose 5 bonnes résolutions pour votre épargne retraite

En savoir plus

La perspective d’un atterrissage en douceur de l’économie américaine et les bons résultats (en moyenne) des entreprises continuent d’entretenir la hausse des marchés financiers. Nous indiquions fin décembre que le rebond de fin d’année 2023 était tiré par des anticipations de baisses de taux que nous jugions audacieuses. Nous n’avons donc pas été surpris par la correction qui a eu lieu sur ces anticipations sur les premiers jours de 2024, passant d’une probabilité à 100% de baisse des taux dès mars 2024 aux Etats-Unis à une probabilité plus raisonnable de 60% seulement en mai. De fait, les taux 10 ans américains ont rebondi de 3,8% à 4,2% en quelques jours avant de se stabiliser autour de 4,0% à la fin du mois. Les marchés d’actions ont suivi le mouvement. L’indice CAC 40 s’est par exemple replié de -3% jusqu’au 17 janvier avant de rebondir et terminer le mois en hausse de +1,5%.

Les disparités sectorielles ont encore été marquées en janvier. En Europe, les valeurs technologiques ont mené la hausse avec les media. Le secteur de la santé, qui avait sous-performé en 2023, est également dans le peloton de tête. Le géant du luxe LVMH a rebondi de 12% sur une journée en publiant des résultats meilleurs que prévus. En revanche, les sociétés de matières premières, de la chimie, de la distribution et des services publics ont enregistré des baisses. Les disparités sont également fortes aux Etats-Unis où les sociétés dont les résultats ou les perspectives déçoivent sont fortement sanctionnées. Globalement l’indice MCSI World des actions mondiales exprimé en euros progresse de +2,9% sur le mois en grande partie du fait du repli de l’euro face au dollar. Les actions chinoises sont cependant encore en forte baisse du fait de la croissance insuffisante et de l’absence de mesures concrètes de soutien. Le Nikkei en revanche progresse de +8,4%.

Ce début d’année conforte nos anticipations de prudence à court terme et de confiance à moyen terme. Nous anticipons une année 2024 favorable pour les investissements obligataires et également pour les actions si la croissance ne faiblit pas trop. Nous nous attendons à de la volatilité autour de cette trajectoire nécessitant de rester agile pour performer.

Les enfants mineurs titulaires d’un PER ont désormais le droit de débloquer leur PER. Rappelons que pour mettre en avant le Plan d’Epargne Avenir Climat (PEAC), dont la commercialisation devrait démarrer au premier semestre 2024, Bercy avait décidé d’interdire tout nouveau versement sur le PER d’un enfant mineur, gelant de facto ces PER jusqu’aux 18 ans du titulaire. Dans la pratique, ce déblocage est rarement à conseiller puisqu’il affecte la fiscalité du foyer auquel l’enfant est rattaché.

Les retraites de base ont été revalorisées de 5,3% au 01/01/2024. Les retraites complémentaires augmentent également avec des disparités assez importantes selon les caisses. Si les anciens salariés du privé (AGIRC/ARRCO) ont bénéficié d’une hausse de +4.6% dès novembre 2023 et les anciens médecins de 5,4%, en revanche les anciens indépendants doivent se contenter de 3,7%, les auxiliaires médicaux de 1,2% et les avocats de 1,0%.

Selon France Assureurs, le PER a séduit plus d’un million de nouveaux assurés en 2023 et a recueilli 14,7 milliards d’euros de versements dont 10,9 milliards d’euros de cotisations (+18 % vs 2022) et 3,7 milliards d’euros de transferts d’anciens contrats d’épargne retraite.

L’OCDE a publié en décembre 2023 son actualisation annuelle du « Panorama des pensions » compilant les statistiques sur les systèmes de retraite et les fonds de pension au sein de l’OCDE et du G20.

Les experts My PENSION ont analysé les statistiques OCDE pour mettre en perspective le système de retraite et le niveau de l’épargne retraite en France par rapport aux autres pays de l’OCDE :

Pour notre étude, nous avons retenu un échantillon de 13 pays de l’OCDE correspondant à divers systèmes de retraite (par répartition comme en France, par capitalisation obligatoire ou facultative ou mixte). Toutes les données sont extraites du site de l’OCDE.

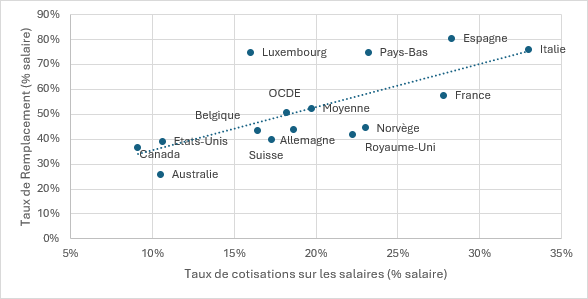

Notre première analyse met en regard :

Avec des cotisations retraite de 27,8%, la France est dans le peloton de tête de notre échantillon, seulement dépassée par l’Italie (33%) et l’Espagne (28,3%) dont les systèmes de retraite obligatoires sont également par répartition.

À l’autre extrémité du spectre, se trouvent des pays dont le dispositif par répartition est nettement moins développé et suppléé par des mécanismes par capitalisation obligatoires (Australie, Suisse) ou facultatifs (Etats-Unis, Canada).

Le niveau des pensions de retraite mesuré par le taux de remplacement apparaît relativement proportionnel au niveau des cotisations versées.

Le Luxembourg constitue une exception avec un taux de remplacement élevé au regard des cotisations, ce qui s’explique par le fait que l’État participe à hauteur de 8% en plus qui ne sont pas comptabilisés (donc 24% de cotisations au total). Il est d’autant plus remarquable que l’âge effectif de départ à la retraite y est de 62 ans alors que la plupart des pays se situent entre 65 et 67 ans à l’exception des Pays-Bas (70 ans) et de l’Italie (71 ans).mentaire.

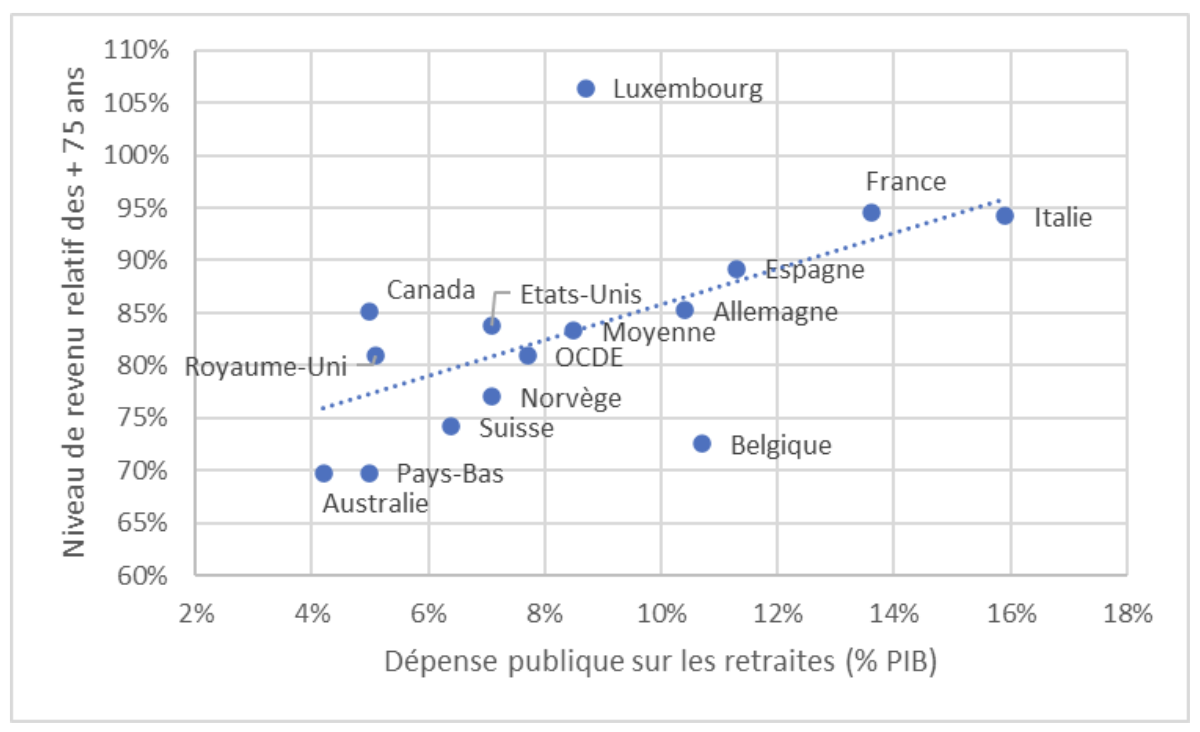

Notre deuxième analyse met en regard :

Nous avons choisi d’étudier le niveau de revenu relatif des plus de 75 ans afin d’amplifier l’impact des retraites. En effet, dans de nombreux pays, les 66/75 ans continuent à avoir une activité rémunérée qui contribue à leur niveau de revenu relatif. Les statistiques de l’OCDE intègrent les revenus des pensions de retraite facultative et obligatoire, du travail et du capital. L’accumulation de capital au cours de la vie active ou par héritage joue donc un rôle dans le niveau relatif élevé des plus de 75 ans.

De manière générale, le niveau de revenu relatif des plus de 75 ans apparaît corrélé au niveau de la dépense publique sur les retraites.

Grâce au niveau élevé de sa dépense publique pour les retraites (13,6%), la France peut offrir un des meilleurs niveaux de revenu relatifs (94.5%) à ses retraités.

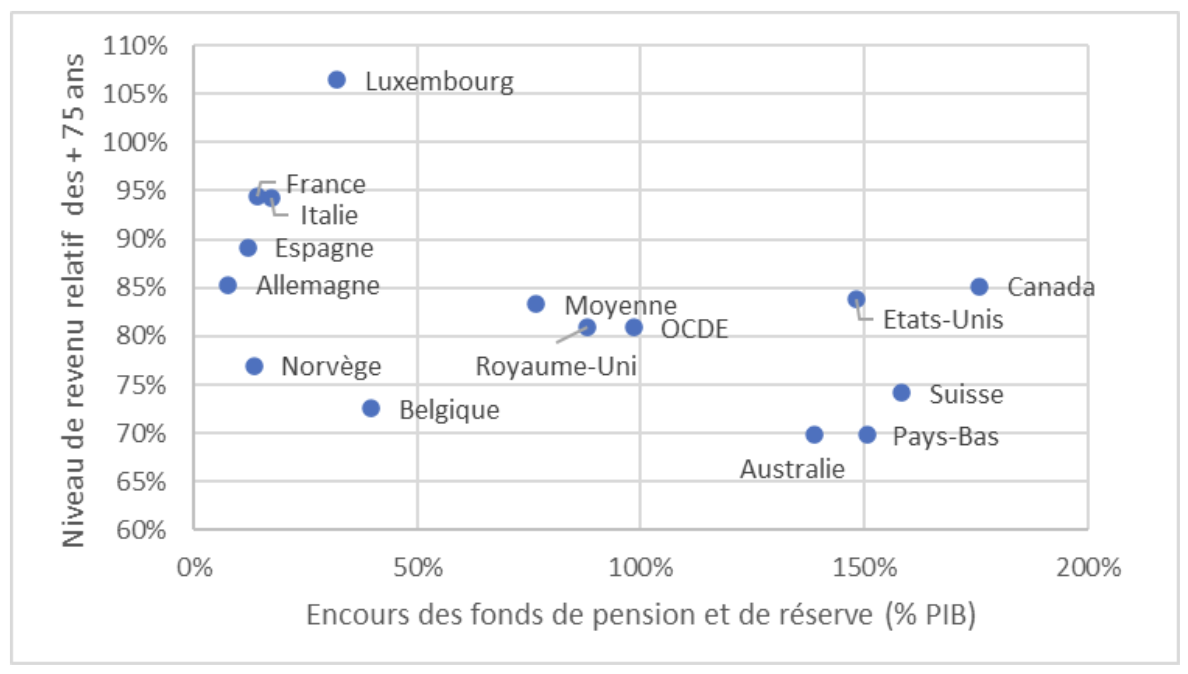

Notre troisième analyse met en regard :

En France sont comptabilisés les encours dans des plans d’épargne retraite individuels (PER) ou collectifs (PERCO) ainsi que ceux du Fonds de Réserve des Retraites.

Deux principaux modèles de systèmes de retraite sont en compétition dans l’OCDE

Pour un niveau de revenu relatif entre 80% et 85% de celui de la population totale, on retrouve aussi bien un pays axé sur la répartition (Allemagne) que des pays ayant largement opté pour la capitalisation (Etats-Unis, Canada).

Il n’apparait ainsi pas de lien évident entre modèle de système de retraites et niveau de revenu des retraités.

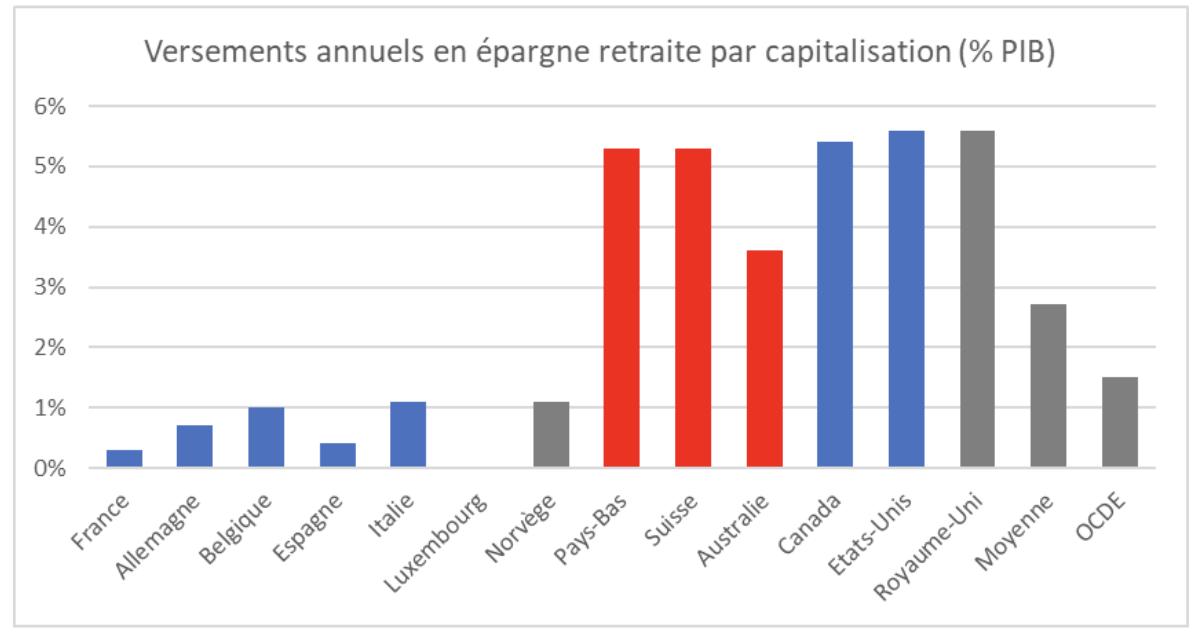

L’OCDE recense le niveau des versements annuels en épargne retraite (facultatifs ou obligatoires) sur des produits d’épargne retraite par capitalisation en pourcentage du produit intérieur brut (PIB). Les chiffres correspondent à l’année 2019.

Le graphique suivant représente cette statistique. Les systèmes facultatifs sont indiqués en bleu. Les systèmes obligatoires sont en rouge, tandis que les pays mixant les deux apparaissent en gris.

Avec seulement 0,3% du PIB versé sur des plans d’épargne retraite par capitalisation, la France apparait parmi les derniers y compris parmi les pays qui ont un système par répartition similaire au nôtre.

Les français cotisaient en 2019 deux fois moins que les allemands et trois fois moins que les italiens ou les belges. Les modifications apportées par la loi PACTE, modernisant les dispositifs d’épargne retraite, ont permis de donner un nouvel élan à l’épargne retraite en France et de combler une partie du retard sur nos partenaires en termes de versements. Mais le niveau des encours reste faible.

Sachant que la démographie conduit à une dégradation régulière de notre système par répartition, il nous semble qu’il ne faut pas avoir peur de miser plus sur l’épargne retraite supplémentaire par capitalisation à travers de nouvelles mesures fortes : augmentation des plafonds de déductibilité, généralisation d’un plan d’épargne retraite universel unique alimenté à la fois par des versements individuels et collectifs.