Qu’est-ce qu’un plan d’épargne retraite (PER) à points ?

Retrouvez notre Newsletter du mois de décembre 2023 dans laquelle My PENSION xPER vous présente les particularités des PER à points.

En savoir plus

Le mois de décembre termine en beauté une année faste pour les marchés financiers. Au sortir d’une année 2022 catastrophique marquée par des trains de hausses de taux successives pour juguler une inflation galopante, il était difficile de prévoir que les actions européennes rebondiraient de 19% (Euro Stoxx) et les américaines de 24% (SP500) et que les marchés obligataires retrouveraient des couleurs. Nous étions confiants à moyen terme sur la capacité des principales économies mondiales à digérer le choc inflationniste de 2022 et sur l’agilité de la plupart des entreprises pour s’adapter et maintenir leurs marges dans cet environnement difficile. Mais nous étions prudents à court terme car convaincus que le processus de digestion de l’inflation serait long et difficile.

C’est le propre des marchés financiers que d’essayer d’anticiper le futur. Leur boussole tout au long de 2023 a été l’action des principales banques centrales en particulier la FED. Cette dernière a soufflé le chaud et le froid pendant une grande partie de l’année avant d’adopter un discours nettement moins restrictif à partir de novembre. Il n‘en fallait pas plus pour les investisseurs s’enthousiasment et s’offrent un rallye de fin d’année qui a par exemple renvoyé les taux 10 ans américains de plus de 5% à 3,8%.

Nous avons augmenté notre exposition au risque au cours de l’année 2023 et en particulier depuis novembre. Nous avons réorienté une large part de nos poches monétaires vers des investissements obligataires de qualité mais aussi vers un peu de crédit haut rendement. Après la débâcle de 2022, il nous semble que les conditions sont réunies pour une surperformance des marchés obligataires. Nous avons augmenté notre poche actions et repris du risque sur des valeurs de croissance qui étaient pénalisées par la persistance de taux élevés. La vigueur du rebond de fin d’année tirée par des anticipations de baisses de taux que nous jugeons audacieuses nous incite cependant à faire preuve de prudence à court terme. Nous anticipons une année 2024 favorable pour les investissements obligataires et probablement pour les actions si la croissance ne faiblit pas trop. Nous nous attendons à de la volatilité autour de cette trajectoire nécessitant de rester agile pour performer.

L’année 2023 a été riche en actualités sur le plan de la retraite, de l’épargne retraite et de l’épargne salariale. Après de multiples péripéties, la réforme des retraites voulue par l’exécutif a été adoptée avec sa mesure phare : le recul à 64 ans de l’âge légal de départ à la retraite.

L'article 17 de la loi industrie Verte vise à encourager l'orientation de l'épargne placée dans les PER vers les petites et moyennes entreprises, en particulier celles qui ne sont pas cotées en bourse. Les modalités ne sont pas encore connues.

La loi du 29/11/2023 transpose l’accord national interprofessionnel relatif au partage de la valeur au sein de l’entreprise avec en particulier l’obligation pour les entreprises de 11 à 49 salariés de mettre en place au moins un dispositif de partage de la valeur.

Le PER n’est plus accessible aux enfants mineurs dès le 1er janvier 2024. Bercy souhaite mettre désormais en avant le Plan d’Epargne Avenir Climat (PEAC), dont la commercialisation devrait démarrer au premier semestre 2024. Des modalités de transfert encore à déterminer sont prévues. Les PER des mineurs sont gelés jusqu’à leur majorité.

Le début de l’année est traditionnellement propice aux bonnes résolutions. Alors que la réforme des retraites est entrée en vigueur, ne serait-il pas opportun de vous pencher sur votre retraite et sur les moyens d’améliorer votre futur niveau de vie ?

Les experts My PENSION vous proposent 5 gestes simples pour une meilleure épargne retraite.

La première démarche à effectuer pour améliorer son niveau de vie à la retraite est de vérifier son relevé de carrière et d’estimer sa retraite de base et obligatoire. Le site public Info Retraite géré par le groupement d’intérêt public Union Retraite, regroupant tous les organismes de retraite obligatoire, de base et complémentaire, répond aux questions classiques sur la retraite (Quand puis-je partir à la retraite ? Quel sera le montant de ma retraite ? ...) mais surtout il vous permet d’accéder via vos identifiants France Connect à votre compte retraite personnel.

La première fonctionnalité de votre compte retraite personnel est d’accéder via le menu « Ma carrière » à toutes les informations enregistrées par les organismes de retraite concernant votre carrière et de fait visualiser les droits acquis dans les divers organismes de retraite auxquels vous avez pu être affilié au cours de votre carrière. Le site propose de télécharger votre relevé de carrière qui regroupe l’ensemble des informations vous concernant sur lesquels se baseront les organismes qui calculeront votre retraite de base et complémentaire. Il est fondamental de bien vérifier les informations de ce relevé et identifier les erreurs qui sont courantes. En particulier, vous devrez vérifier que tous vos trimestres travaillés sont bien répertoriés et que les revenus enregistrés et points acquis semblent cohérents. Il faut savoir que la Cour des Comptes a estimé que plus de 16% des dossiers de retraite enregistrés en 2020 comportait des erreurs et plus d’une erreur sur dix impliquait un préjudice supérieur à 1000 euros par an. Attention cependant au fait que les informations des deux dernières années sont parfois partielles du fait d’un retard dans l’enregistrement des données. Et si vous avez identifié de potentielles anomalies, vous pouvez accéder à un service en ligne pour corriger votre carrière.

Une fois vérifiées les données concernant votre carrière, vous pouvez accéder à un simulateur baptisé Morel qui vous donnera le montant de votre retraite en fonction de votre âge de départ et de votre évolution de carrière jusqu’à la retraite. Vous pouvez effectuer différentes simulations. Le simulateur vous donnera des montants bruts et nets après prélèvements sociaux, mais avant l’imposition sur le revenu.

Vous pourrez alors mesurer l’ampleur de votre perte de niveau de vie à la retraite et le niveau de complément de revenu que vous estimez nécessaire et que seule une épargne supplémentaire d’ici à la retraite vous permettra de générer.

Si vous souhaitez aller plus loin, My PENSION propose un service d’audit de votre retraite de base et complémentaire avec une analyse de la pertinence de racheter des trimestres pour améliorer sa pension de retraite de base et complémentaire.

Le site Info Retraite propose depuis 2022 une deuxième fonctionnalité fort utile : la recherche de vos contrats d’épargne retraite supplémentaire enregistrés dans la base de données centralisée des prestataires de retraite supplémentaire. Que vous ayez souscrit volontairement à un produit d’épargne retraite à titre individuel (PER, Madelin, PERP, Préfon…) ou que vos employeurs actuels ou passés aient souscrit pour vous dans le cadre contrats collectifs (PERCO, PERCOL, articles 83, PEROB…), ceux-ci devraient apparaître dans la section « Mon épargne retraite » du site, quels que soient les montants associés. Vous trouverez les cordonnées (nom, adresse, email et téléphone) de l’entreprise assurant la gestion de ce contrat. Vous pourrez alors contacter cette société pour obtenir les détails de votre contrat.

Avant la réforme de l’épargne retraite introduite par la loi PACTE (2019), de nombreux dispositifs d’épargne retraite coexistaient, différenciés par leur type d’alimentation (individuel ou collectif), ou par le statut de l’épargnant (Madelin pour les Travailleurs Non-Salariés, PERP pour les salariés…) sans qu’aucune passerelle ou regroupement ne soit possible. Ce système aboutissait à une opacité et un morcellement de l’épargne retraite. Conscients de l’enjeu majeur que représente le développement en France d’une épargne retraite supplémentaire par capitalisation au-delà des régimes obligatoires et complémentaires par répartition, les pouvoirs publics ont remédié à cette situation. La loi PACTE a permis d’opérer un grand pas vers la simplification de l’épargne retraite en créant une structure universelle de Plan Epargne Retraite, valable aussi bien pour les PER individuels que les PER collectifs universels ou catégoriels (anciens article 83).

Au sein des nouveaux PER, les versements sont cloisonnés selon leur origine : versements individuels volontaires dans le compartiment 1, versements issus des dispositifs d’épargne salariale (y compris abondement de l’entreprise et monétisation du compte épargne temps) dans le compartiment 2, et cotisations obligatoires catégorielles dans le compartiment 3.

Des possibilités de transfert sont ouvertes afin de permettre in fine le regroupement dans un seul PER. Tous les anciens dispositifs individuels (PERP, Prefon, CRH, Madelin…), quel que soit le statut (Salarié, Travailleur Non salarié…), sont librement transférables sur un nouveau PER individuel. Un détenteur de PER collectif peut transférer les sommes correspondantes sur son PER individuel, mais seulement une fois tous les 3 ans. Un bénéficiaire d’un contrat dit article 83 ou de son successeur, le PER obligatoire, peut transférer les sommes correspondantes sur un PER individuel, dès lors qu’il n’est plus tenu d’adhérer au contrat et en particulier lorsqu’il a quitté la société. Dans le cadre d’un tel transfert, l’origine de l’alimentation est conservée, à savoir que les sommes affectées à un compartiment donné dans le dispositif d’origine sont transférées dans le même compartiment dans le nouveau dispositif. Cette organisation est rendue nécessaire par le fait que le traitement fiscal à la sortie des sommes issues des différents compartiments est différent et que les modalités de sortie sont spécifiques pour le compartiment 3 (sortie en rente obligatoire et pas de sortie anticipée pour acquisition de la résidence principale). Le transfert d’un PER à un autre ne modifie en rien les modalités de sortie et le traitement fiscal à la sortie. Ces éléments dépendent du mode d’alimentation qui est « mémorisé » par l’affectation à un compartiment.

La portabilité est encouragée par la loi PACTE qui a limité les frais de transfert à 1% au maximum avec gratuité au-delà de 5 ans. Les modalités de transfert sont également simples. Après avoir vérifié la pertinence du transfert, le courtier du nouveau PER adressera un bulletin de transfert à l’assuré. Une fois ce bulletin signé par le bénéficiaire, l’assureur du nouveau PER se charge de contacter le prestataire de l’ancien contrat pour réaliser le transfert des actifs.

De fait, il apparait judicieux de transférer l’ensemble de ses dispositifs d’épargne retraite au sein d’un seul nouveau PER pour permettre une gestion centralisée plus optimale de ses actifs et offrir plus de souplesse et de variété tant sur la gestion financière du contrat que sur les options de sortie.

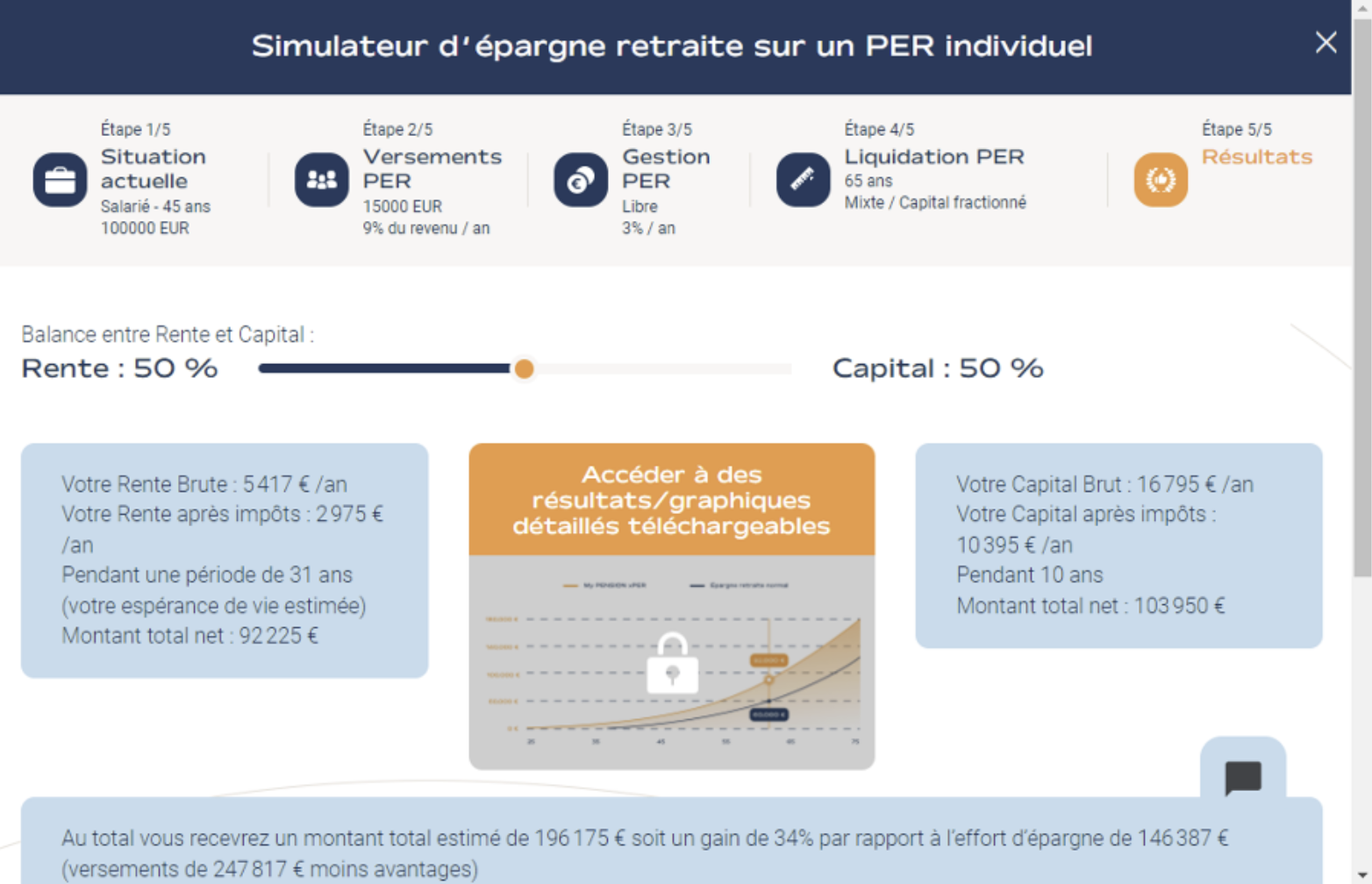

Que vous ayez déjà un ou plusieurs contrats d’épargne retraite supplémentaire et que vous vouliez optimiser vos versements du point de vue de l’avantage fiscal, ou que vous vous posiez la question de ce que pourrait vous apporter l’épargne retraite supplémentaire, les simulateurs en ligne en accès libre de My PENSION vous permettront de vous apporter une première réponse.

Vous pourrez d’une part simuler l’avantage fiscal lié à un versement sur un PER.

Vous pourrez également évaluer votre futur capital disponible à la retraite en fonction de vos versements périodiques sur un Plan Epargne Retraite (PER) et calculer la rente viagère acquise grâce à votre PER.

Maintenant que vous avez eu la possibilité de :

vous pourriez être tentés d’attendre la fin de l’année pour effectuer votre versement 2024.

S’agissant de versements qui ouvrent droit à un avantage fiscal annuel (déductibilité des revenus imposables à l’Impôt sur le Revenu dans la limite de plafonds annuels), le réflexe des épargnants est souvent de réaliser un seul versement annuel dans les dernières semaines de l’année, incités par des campagnes de communication calées sur la période. Ce mode de gestion a l’avantage de rapprocher le déboursement de la somme épargnée de l’avantage fiscal obtenu, puisque ce dernier se matérialise dans les impôts versés en année N+1.

Mais cette politique de versement unique n’est pas nécessairement optimale s’agissant de la constitution d’une épargne de long terme. En versant régulièrement au cours de l’année, un épargnant a moins de risques d’être victime d’un mauvais timing d’investissement.

De manière générale, les experts My PENSION se tiennent à votre disposition pour vous accompagner et vous conseiller si vous souhaitez mettre en œuvre ces bonnes résolutions pour votre épargne retraite.