Partenariat My PENSION avec Natixis Interépargne

Communiqué de presse sur la création d’une offre d’épargne salariale et retraite avec Natixis Interépargne

En savoir plus

Alors que le conflit en Iran est loin d’être terminé et que les conséquences du choc énergétique sur l’inflation sont inévitables, les marchés financiers ont fêté le cessez-le-feu et les bons résultats des entreprises américaines. Avec un gain de +10,4% en avril, l’indice S&P500 revient sur ses niveaux les plus hauts. Les valeurs technologiques américaines sont encore plus à la fête avec un NASDAQ qui progresse de +15,6% sur le mois. Il faut dire que les bénéfices des entreprises technologiques du S&P500 sont ressortis 10,8 % au-dessus des estimations, un niveau de surprise positive rarement atteint historiquement. La star du mois est Alphabet (+33%) avec un bénéfice par action (BPA) de 5,11 $, pulvérisant les prévisions (2,62 $). La croissance de +63 % de Google Cloud prouve que l'intégration de l'IA générative commence à se monétiser massivement. Les actions asiatiques et en particulier japonaises bénéficient aussi du mouvement (Nikkei +16.1%). Les gains des actions européennes, bien que solides (Eurostoxx +5,6% et CAC40 +3,8%), sont en retrait. Les perspectives d’enlisement du conflit pèsent particulièrement sur les économies du vieux continent très dépendantes des importations d’hydrocarbures. Par ailleurs, les secteurs du luxe, du tourisme et de l’aéronautique sont particulièrement touchés par la crise.

Le grand écart entre le robuste rebond des indices boursiers et une crise énergétique majeure incite à la prudence à court terme. Les cours des barils de pétrole en Europe et aux Etats-Unis ont continué leur flambée avant de refluer et se stabiliser aux alentours de 100 $. Les banques centrales ont pour l’instant adopté une posture d’observation plutôt accommodante malgré les tensions inflationnistes. De la durée du conflit dépendra l’ampleur des conséquences.

Natixis Interépargne, l’un des leaders du marché de l’épargne salariale et retraite en France et My PENSION, seule fintech entièrement spécialisée dans l’épargne retraite supplémentaire, ont annoncé la signature d’un partenariat de distribution d’une offre coconstruite d’épargne salariale. L'objectif est de donner accès à l’épargne salariale et retraite à un nombre toujours plus grand de salariés français.

Cette offre est conçue pour être :

Dans le cadre de ce partenariat, My PENSION apporte son accompagnement personnalisé sur l'épargne retraite et son expertise en conseil en investissement financier.

Natixis Interépargne, au service de 120 000 clients entreprises et plus de 4 millions d'épargnants, met à disposition son savoir-faire d'acteur majeur en tenue de compte et en gestion financière, ses expertises et la solidité de son modèle.

L’heure est venue : c’est le mois de la déclaration 2026 de vos revenus 2025.

Nous le savons cette période est souvent redoutée car le sujet peut paraître complexe.

Si vous avez choisi de verser sur votre PER (Plan d’Épargne Retraite) en 2025, tout d’abord félicitations car vous êtes au bon endroit mais également car vous avez réduit le montant total de vos impôts.

Qui dit versement sur son PER dit renseigner ce montant dans votre déclaration de revenus envoyée en 2026 (portant sur les revenus de 2025). C’est pourquoi nous vous avons préparé ce condensé pratique pour vous aider à maîtriser ce sujet. Tandis que ceux qui veulent une version plus complète peuvent se référer à notre guide complet de l’épargne retraite dans la déclaration de revenus.

Vos cotisations volontaires sur un PER individuel ou collectif ou sur un ancien produit retraite individuel (PERP, contrat Madelin…) sont déductibles de votre revenu imposable dans certaines limites.

◼ Si vous êtes salarié :

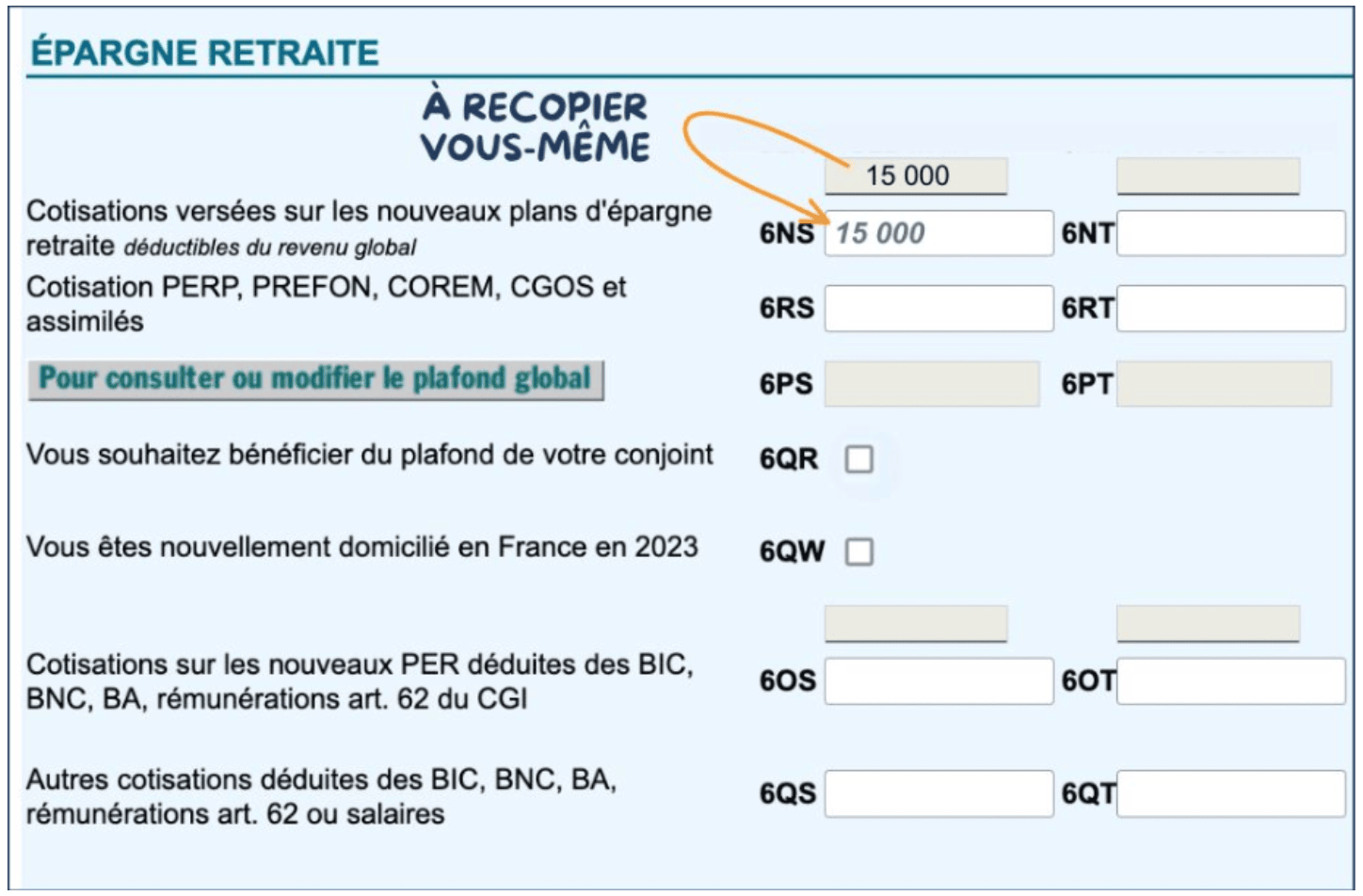

Lorsque vous remplissez votre déclaration en ligne ou sur papier, vos versements sur un PER individuel doivent être renseignés à l’emplacement suivant :

Vos versements sur les anciens dispositifs d’épargne retraite (PERP, Prefon, COREM, CGOS..) sont à déclarer pour leur montant total annuel en case 6RS (pour le déclarant 1) ou 6RT (pour le déclarant 2).

Les montants inscrits seront déduits de vos revenus globaux s’ils respectent bien vos plafonds d’épargne retraite indiqués en case 6PS et 6PT.

Vous ne devez pas retirer vous-mêmes les versements de vos revenus. Le calcul sera fait automatiquement lors du calcul par l’administration fiscale.

Il est en revanche indispensable de recopier précisément le montant figurant sur votre attestation fiscale dans la case correspondante (par exemple 6NS). Sinon, votre avantage fiscal risque de ne pas être pris en compte.

Par ailleurs, si vous avez effectué des versements sur un PER My PENSION xPER en 2025, vous trouverez le montant total déductible sur l’attestation fiscale disponible dans votre espace client dans la rubrique Mes Documents en filtrant sur les Attestations fiscales.

Si vous ne trouvez pas votre attestation, c’est peut-être que vous avez oublié de verser en 2025.

◼ Si vous êtes travailleur non salarié :

Concernant les versements sur PER des travailleurs non-salariés, ces derniers sont traités autrement. Les versements déductibles de BIC, BNC, BA et rémunérations de gérants majoritaires de SARL doivent être calculés et déduits par le contribuable de ses BIC, BNC et BA et autres rémunérations de gérants majoritaires de SARL. En pratique, c’est généralement le comptable du TNS ou de la SARL qui effectueront la déduction après avoir vérifié que le montant est inférieur au plafond.

Au niveau de la déclaration personnelle de revenus, la mention des versements sur PER déduits des BIC, BNC, BA et rémunérations de gérants majoritaires de SARL dans les cases 6OS et 6OT est purement informelle et n’a pas d’impact sur le calcul de l’impôt. Vous ne devez d’ailleurs déclarer dans ces cases uniquement la part des cotisations dépassant le plafond spécifique des TNS. Ce plafond TNS équivaut à 15% de votre part de rémunération située entre 1 et 8 PASS.

Il faut faire la même chose pour déclarer ses versements sur des anciens contrats Madelin qu’il faudra indiquer en cases 6QS et 6QT.

Si vous avez le moindre doute, n’hésitez pas nous contacter.

Le montant de vos versements déductibles sur votre PER est plafonné chaque année.

Plafond d’épargne retraite que vous retrouverez en dernière page de votre dernier avis d’imposition, dans la rubrique « Plafond Épargne Retraite disponible ».

Deux possibilités :

Bon à savoir : si d’une année sur l’autre vous n’utilisez pas entièrement votre plafond d’épargne retraite disponible, pas d’inquiétude il n’est pas perdu. Vous pouvez depuis cette année reporter le reliquat sur les cinq années suivantes. Votre plafond 2026 non utilisé sera disponible jusqu’en 2031. En revanche, la loi n’est pas rétroactive. En 2026, vous ne bénéficiez donc que des plafonds non utilisés des 3 années antérieures : 2025, 2024 et 2023.

Si vous êtes marié(e) ou pacsé(e) et soumis à une imposition commune, il est possible de mutualiser vos plafonds épargne retraite. Pour cela, il suffit de cocher la case dédiée lors de votre déclaration de revenus : la case 6QR.

Pourquoi mutualiser vos plafonds ? L’un des deux conjoints peut utiliser le cumul des deux plafonds pour maximiser sa déduction fiscale en versant davantage sur son PER. Une solution particulièrement avantageuse si l'un des deux a peu ou pas de revenus, ou s’il n’a pas utilisé son propre plafond.

Pour la petite piqure de rappel annuelle, investir sur un PER ne sert pas uniquement à préparer votre retraite. C’est aussi un levier fiscal intéressant.

Exemple concret : si vous êtes imposé(e) à 30 %, un versement volontaire de 5 000 € sur votre PER vous procure une économie d’impôt d’environ 1 500 € en N+1.

Vous l’avez compris, plus votre taux d'imposition est élevé, plus l'intérêt fiscal est significatif.

Mais attention, l’économie d’impôt réalisée à l’entrée entraîne, en contrepartie, une imposition lors de la sortie (capital ou rente).

Pour maximiser vos droits à la retraite, vous avez peut-être effectué un rachat de trimestres : pour années d’études supérieures, années incomplètes, ou certaines périodes d'apprentissage.

Le coût d’un rachat est variable selon votre âge et vos revenus, mais il est déductible du revenu imposable, tout comme les versements sur un PER et indépendamment de ceux-ci.

Un double avantage fiscal donc qui, parfois, mérite d’être étudié. N’hésitez pas à nous contacter pour demander une analyse complète.

Pour la déclaration de revenus, le montant versé pour le rachat de trimestres doit directement être déduit du revenu imposable de la personne considérée. Lors de la déclaration en ligne, ne vous inquiétez pas si un message apparaît lorsque vous réduisez votre revenu imposable. En revanche, nous vous conseillons de mettre une mention explicite en fin de déclaration pour indiquer que vous avez réduit votre revenu imposable du montant affecté au rachat de trimestres et de bien garder l’attestation de la CNAV.

Les sommes reçues au titre de la participation, de l’intéressement et de l’abondement de l’employeur sont exonérées d'impôt sur le revenu à condition que les sommes soient placées sur un plan d'épargne salariale (PEE, PEI, PERCO, PER collectif) dans un délai de 15 jours après leur versement, et qu'elles respectent les plafonds légaux. En cas de paiement immédiat sans placement sur un plan d’épargne salariale ou en cas de dépassement des plafonds, les sommes sont imposables comme des salaires.

Seuls les versements volontaires du salarié sur son PER Collectif (PERCOL ou PERCOLI) doivent être déclarés dans les mêmes conditions que les versements sur un PER individuel et sont limités par le même plafond.

Même s’il ne génère pas d’impôt, le montant d’abondement versé par l’employeur sur un PERCOL ou PERCOLI doit être déclaré en case 6QS, 6QT ou 6QU car il limite le plafond d’épargne retraite disponible l’année suivante. Il en est de même pour les versements sur les plans d’épargne retraite obligatoires. Dans 99% des cas, vous n’aurez rien à faire car l’information a déjà été remontée à l’administration. Donc, ne vous étonnez pas si vous voyez un montant sur ces cases. Il ne génère aucun impôt.😊

La prime de partage de la valeur est exonérée d’impôt uniquement si :

Même si elle n'est pas imposable, la prime doit être indiquée en case 1AD ou 1BD car elle compte dans votre Revenu Fiscal de Référence (RFR). Vérifiez que le montant pré-rempli correspond bien à ce qui figure sur votre bulletin de paie de décembre 2025. De plus, si vous bénéficiez de la majoration du seuil d’exonération à 6 000 € du fait de la signature d’un accord d’intéressement, vous devez cocher la case 1AV ou 1BV.

Si votre prime de partage de la valeur est imposable, elle doit être intégrée à votre salaire (case 1AJ ou 1BJ).

Si certaines réponses vous manquent, rendez-vous sur notre Guide complet de la déclaration de son PER aux impôts.

Si vous avez besoin d’aide pour votre déclaration ou pour affiner votre stratégie d’épargne retraite, prenez rendez-vous avec un conseiller My PENSION ici.

My PENSION est partenaire Gold de Caradec Sailing Spirit, le projet porté par le skipper Tanguy Caradec en vue de sa participation à la Route du Rhum Destination Guadeloupe 2026.

Le samedi 21 mars, le monocoque Eurvad a été baptisé à La Trinité-sur-Mer, deux jours après sa mise à l'eau. Un moment émouvant pour Tanguy, entouré de ses partenaires et de ses proches.

C’est officiel : Tanguy est inscrit à la Route du Rhum - Destination Guadeloupe 2026! ⛵️🏝️

Une étape déterminante vient d’être franchie avec la confirmation de son inscription le 15 avril par l’organisation. Une excellente nouvelle qui marque une avancée concrète vers la réalisation de ce projet ambitieux.