Les experts My PENSION xPER décryptent les spécificités de la retraite CARCDSF des Chirurgiens-Dentistes, expliquent pourquoi les nouveaux PER individuels sont encore plus efficients que les anciens contrats Madelin et analysent les points d'attention pour étudier un transfert Madelin vers PER.

Retrouvez nos simulateurs PER adaptés aux dentistes pour estimer les économies d’impôts faites en souscrivant dès maintenant ou pour calculer votre capital/rente disponible à la retraite en fonction de vos hypothèses de versement.

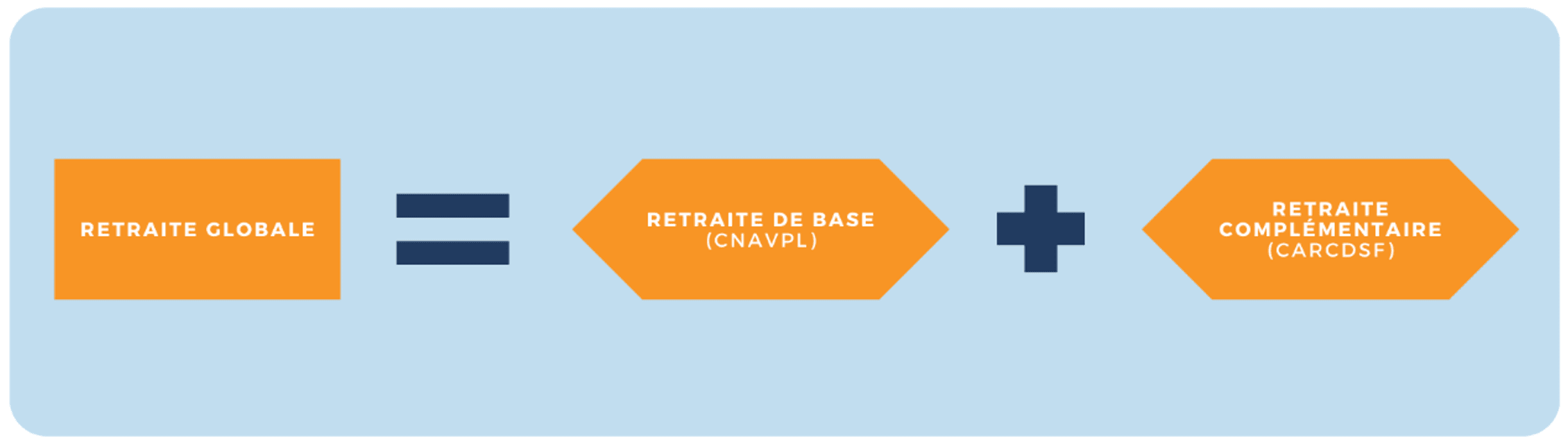

Les chirurgiens-dentistes libéraux sont affiliés à un régime autonome complexe ayant la particularité de reposer sur trois étages : la Retraite de Base (gérée par la CNAVPL commune aux principales professions libérales), la retraite Complémentaire (gérée par la CARCDSF commune aux dentistes et sages femmes) et la Prestation Complémentaire de Vieillesse (aussi gérée par la CARCDSF mais en partie abondée par l'Assurance Maladie).

Le niveau de cotisations est en moyenne moins élevé que celui des salariés, mais conduit à une forte diminution du pouvoir d'achat à la retraite (plus de 50% dans la plupart des cas), qui rend d'autant plus nécessaire le recours à une épargne retraite supplémentaire sous forme de PER (autrefois de Madelin).

La réforme des retraites de 2023 s’applique aux dentistes dans les mêmes conditions que les autres régimes. L’autonomie du régime CARCDSF des dentistes libéraux n’est pas remise en cause. La CARCDSF va de plus baisser la décote par trimestre manquant de 1,5% à 1,25% pour la retraite complémentaire afin de s’aligner sur la retraite de base.

Les rares dentistes salariés (moins de 10% des effectifs) sont affiliés au régime général des salariés, cotisent plus que leurs collègues et reçoivent une retraite plus élevée en pourcentage de leurs revenus d'activité.

La retraite du chirurgien-dentiste libéral se divise en trois parties (retraite de base, retraite complémentaire et prestation complémentaire de vieillesse).

D'après les chiffres actualisés de la CARCDSF, la pension moyenne globale versée aux chirurgiens-dentistes libéraux s'élève à 34 450 € en 2026. Sachant que le revenu moyen déclaré de la profession est désormais de 112 800 €, la baisse de revenu à la retraite est supérieure à 50 %. Même dans le cas d'une retraite à taux plein, le taux de remplacement réel chute drastiquement pour cette profession.

Les chirurgiens-dentistes salariés dépendent des règles du régime commun des salariés. Ils peuvent prétendre à une retraite supérieure à 50% de leur dernier salaire pour une retraite à taux plein, mais il faut préciser que les cotisations de retraite partagées entre salariés et patrons dépassent 28% du salaire brut.

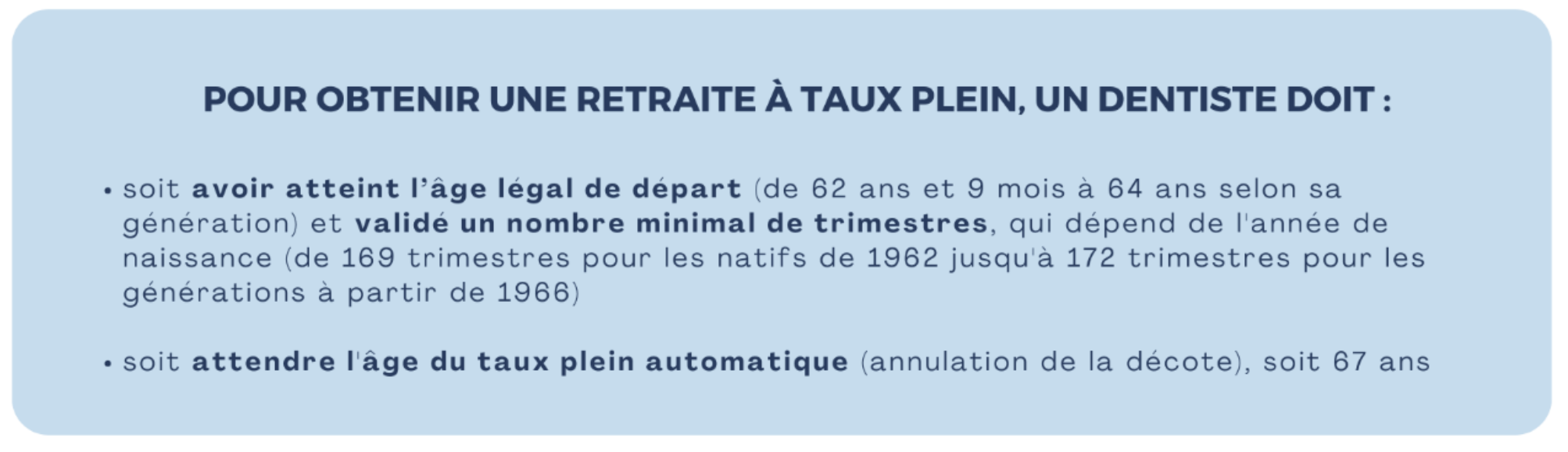

Les règles d'âge et de durée de cotisation sont similaires au régime général et ont été modifiées par la Réforme des Retraites de 2023. L’âge légal de départ est donc progressivement repoussé pour atteindre 64 ans en 2030.

L'âge moyen à la liquidation de la retraite des dentistes libéraux est de 65,7 ans selon la CARCDSF.

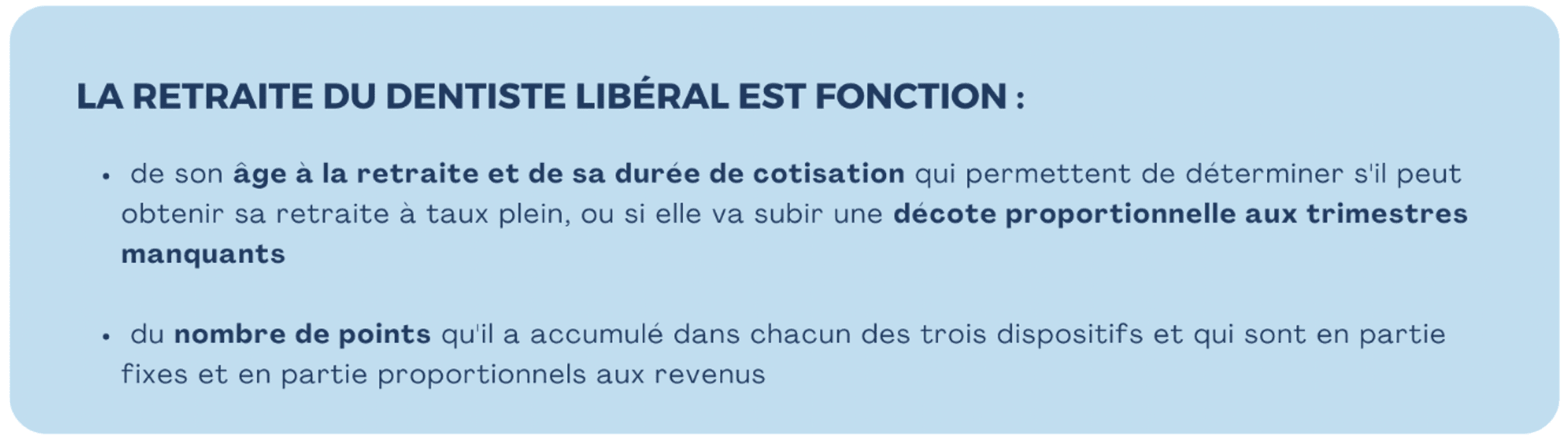

En contrepartie des cotisations qu’il verse chaque année, l’assuré acquiert des points qui se cumulent durant toute sa carrière et serviront au calcul de sa pension à la date de son départ à la retraite. Ainsi, ce régime garantit à tous les professionnels libéraux disposant d’un revenu identique le versement d’une même cotisation, permettant d’acquérir le même droit, quelle que soit leur caisse d’appartenance. Il répond ainsi aux impératifs de justice et d’équité.

Les cotisations versées attribuent des points de retraite et valident des trimestres. La retraite est calculée par le produit du nombre de points acquis par la valeur du point en vigueur (soit 0,6766 € en 2026). Un éventuel taux de minoration ou de majoration peut être appliqué suivant la situation.

La retraite complémentaire (RC) est gérée par la Caisse de Retraite des Chirurgiens-Dentistes et des Sages Femmes (regroupement des deux caisses professionnelles en 2009).

La cotisation au régime complémentaire inclut :

Les cotisations versées attribuent des points de retraite. La retraite est calculée par le produit du nombre de points acquis par la valeur du point en vigueur (soit 32,54 € pour 2026). Un éventuel taux de minoration ou de majoration peut être appliqué suivant la situation.

Les dentistes sont obligatoirement affiliés à un troisième régime de retraite obligatoire parfois qualifié de supplémentaire pour le distinguer de la Retraite Complémentaire.

Le régime des Prestations Complémentaires de Vieillesse (PCV) est aussi géré par la CARCDSF.

La cotisation (part praticien) inclut :

Les cotisations versées attribuent des points de retraite. La retraite est calculée par le produit du nombre de points acquis par la valeur du point en vigueur. Selon les dernières revalorisations de 2026, la valeur du point varie selon la date d'acquisition et la date de liquidation (se situant désormais entre 24,15 € et 29,12 €). Un éventuel taux de minoration ou de majoration peut être appliqué suivant la situation.

La particularité de ce régime est que les Caisses Primaires d'Assurance Maladie (CPAM) participent à son financement en ajoutant à la cotisation à la charge du dentiste un versement de 3 470,80 € (soit deux fois la part fixe du dentiste) et une contribution proportionnelle de 0,725 % des revenus (équivalente à celle versée par le praticien). Ce régime est donc particulièrement avantageux.

La Réforme des Retraites de 2023 s’applique au régime CARCDSF comme à celui du régime général. La mesure phare de la réforme des retraites difficilement adoptée en 2023 est le recul de l’âge légal de départ à la retraite à 64 ans au lieu de 62 depuis la réforme Fillon de 2010, avec pour objectif de pérenniser le système français de retraite obligatoire par répartition soumis à des déséquilibres croissants.

Le texte de loi promulgué le 14 avril 2023, complété par de nombreux décrets d’application, intègre en réalité un ensemble de mesures révisant notre système de retraites détaillées dans notre page dédiée. »

Le faible niveau (moins de la moitié) des retraites obligatoires des dentistes libéraux par rapport aux revenus d'activité dans le système actuel, qui est de plus menacé par la Réforme des Retraites, rend nécessaire d'épargner en plus pour compléter les retraites par répartition. Les Plans d'Epargne Retraite individuels (PERIN), successeurs des contrats Madelin, offrent une solution fiscalement avantageuse et efficiente pour assurer ce complément nécessaire de retraite.

Pour en savoir plus sur les PER, visitez notre page : "PER, l'essentiel de ce qu'il faut savoir".

À la suite de la loi PACTE, les contrats Madelin ont été remplacés par les nouveaux Plans d’Epargne Retraite (PER), mais peuvent continuer à être alimentés. Dès lors, la question de leur transfert en PER se pose pour les détenteurs.

Transférer son Madelin en PER permet de reprendre le contrôle de ses versements (plus d'obligation de versement), de ses investissements (offre plus étendue) et de sa sortie (en capital si on le souhaite), en diminuant souvent les frais sur versement et de gestion dans un véhicule universel.

Le dentiste détenteur de contrat Madelin a la liberté, mais pas l’obligation, d’effectuer le transfert sur un nouveau PER, qui lui ouvrira donc de nouvelles possibilités.

En résumé, les dentistes auront souvent intérêt à transférer leurs anciens contrats Madelin sur un nouveau PER. Mais il leur est conseillé de s’adresser à un expert pour effectuer une comparaison entre leur ancien contrat et un nouveau PER pour vérifier l’intérêt d’un tel transfert.

Les clauses proposées par les assureurs ayant évolué au cours du temps, certains contrats anciens peuvent bénéficier de clauses avantageuses par rapport aux nouveaux contrats par exemple en termes de taux technique (taux minimal de revalorisation des pensions) ou de table de mortalité (une ancienne table de mortalité conduira à une rente plus élevée pour le même capital accumulé).

Entre le cas d’un dentiste proche de la retraite qui a un Madelin avec des frais raisonnables, un taux technique et une table de mortalité avantageuse garantis qui ne trouvera pas de raison de transférer, et un jeune dentiste dont le Madelin ne garantit ni table de mortalité ni taux technique qui a toutes les raisons de transférer, l’éventail des possibles est large, sachant qu’en fonction des clauses spécifiques du Madelin, des frais comparés du Madelin et du PER et des objectifs du souscripteur, la stratégie optimale peut aussi amener à ouvrir un PER en complément du Madelin.

Le service My PENSION d’audit gratuit de votre épargne retraite est ainsi particulièrement adapté aux détenteurs de contrats Madelin.

Pour en savoir plus, vous pouvez consulter notre Lettre d'Avril 2021 : Transférer son contrat Madelin sur un PER ?

My PENSION a conçu pour ses clients My PENSION XPER un Plan d’Epargne Retraite innovant assuré par GENERALI particulièrement adapté pour les dentistes.

My PENSION a par ailleurs développé une expertise spécifique sur le métier de chirurgien-dentiste, qui permet de leur offrir un service de conseil spécifique à leur profession.

My PENSION xPER est bâti sur un mode de rémunération original et compétitif qui élimine les conflits d'intérêts qui naissent de la différence de rétrocommission selon les supports d'investissement, pouvant inciter le courtier à privilégier des supports plus rentables pour lui.

Contrairement à de nombreux contrats Madelin proposés aux dentistes, My PENSION ne perçoit aucun frais sur versement et les arbitrages électroniques sont gratuits.

Comme tous les PER de dernière génération, il remplace à la fois les contrats Madelin et les PERP et peut recevoir des versements aussi bien de salariés que de travailleurs non-salariés.

Pour en savoir plus sur notre PER dédié et les modalités d'ouverture et de transfert, retrouvez notre page sur l'offre My PENSION xPER.

Les conseillers de My PENSION peuvent vous aider à calculer vos plafonds et vos avantages fiscaux.

Ils peuvent également simuler le capital acquis au moment de la retraite selon vos hypothèses de versement, et évaluer la fiscalité en cas de sortie en capital ou calculer la rente en cas de sortie en rente.

Enfin, pour leurs clients dentistes, ils ont acquis l'expérience des bilans de situation retraite pour les dentistes et des comparaisons entre My PENSION xPER et les contrats Madelin habituellement souscrits par les dentistes.