Actualités économiques : Les conséquences du drame Ukrainien

Il est impossible de prendre la plume pour évoquer l’actualité économique et financière du mois sans commencer par avoir une pensée pour le drame que vit le peuple ukrainien, en première ligne pour défendre l’idéal européen de démocratie et de paix, face à une dictature assoiffée d’expansion territoriale au nom d’une histoire révisée à tort. Il semble loin le temps où les investisseurs guettaient les déclarations des banques centrales pour évaluer le rythme probable de hausse des taux et ses conséquences. C’était pourtant il y a quelques semaines seulement. Les investisseurs anticipaient une hausse des taux américains de 50 bps en mars et un total de 175 bps de hausse en 2022. La BCE surprenait les marchés en emboîtant le pas plus rapidement que prévu sur le chemin des politiques monétaires restrictives. Les taux longs se tendaient de part et d’autre de l’Atlantique. Les marchés actions accusaient le coup. Les sociétés en forte croissance, et en particulier technologiques, étaient les principales victimes de cette hausse violente des taux. Les valeurs cycliques et les banques résistaient mieux. Les alertes américaines sur une invasion imminente de l’Ukraine passaient au second plan.

Mais le 24 février 2022, la guerre a fait son retour en Europe après des décennies de paix chèrement acquises. Les vieux réflexes de fuite vers la qualité (achat obligations d’Etat et l’or, ventes des actions) sont vite revenus. Les taux d’intérêt ont reflué et, dans la baisse, les actions des sociétés de croissance ont mieux résisté que les valeurs cycliques. Les banques ont particulièrement souffert du fait de leur position au milieu de la riposte économique et financière de l’Europe et des Etats-Unis, qui passe en particulier par des restrictions des opérations interbancaires Swift. La volatilité des marchés sur les derniers jours avec des alternances de baisses et de rebonds témoigne de l’incertitude sur l’issue de cette guerre et ses conséquences économiques et financières. Un élément de réponse en ce qui concerne ces conséquences viendra des banques centrales, à la manœuvre pour maintenir l’activité tout en jugulant l’inflation. Les profils My PENSION xPER ont plutôt bien résisté sur le mois du fait d’une exposition sur l’or et d’une baisse du niveau de risque fin janvier.

Actualité de l'épargne retraite : Succès confirmé du PER

Les chiffres officiels de France Assureurs de janvier 2022 confirment la très bonne santé de l’épargne retraite : 70 000 nouveaux assurés ont souscrit un PER auprès d’une entreprise d’assurance. Les cotisations sont en hausse de +72 % par rapport à janvier 2021, à 568 millions d’euros. Dans le même temps, 99 000 assurés ont transféré d’anciens contrats vers un PER pour 1 153 millions d’euros. Au total, le marché des PER commercialisés par les entreprises d’assurance enregistre 169 000 assurés supplémentaires et 1 721 millions d’euros de versements sur le mois. Fin janvier 2022, 2,8 millions d’assurés détiennent un PER pour un encours de 31,2 milliards d’euros.

La Cour des Comptes a consacré un chapitre de son rapport annuel aux réserves des caisses de retraite. En 2020, sous l’effet de la crise sanitaire, la diminution des cotisations du fait de l’activité partielle et les délais de paiement dans une période de fortes variations des marchés financiers ont mis sous tension les régimes de retraite. Ce qui a entraîné une mobilisation contrastée des réserves, tout en illustrant leur utilité. Les niveaux de ces réserves sont hétérogènes selon les caisses et leurs objectifs. Certaines caisses n’avaient pas défini leur stratégie d’emploi. La Cour des Comptes souhaite une évolution de la règlementation pour améliorer le cadre de gestion de ces réserves des caisses de retraite.

Focus du mois : La transparence de My PENSION xPER

Aller plus loin que la nouvelle obligation de transparence sur les frais

Bien avant les remontrances du ministère de l’Economie et des Finances et l’accord de place sur un tableau synthétique des frais, My PENSION a placé la transparence sur les frais, mais aussi sur les performances et les investissements au cœur de sa démarche d’épargne retraite, au même titre que l’indépendance du conseil. My PENSION n’a ainsi pas attendu la date butoir de juin 2022 pour publier le tableau synthétique normé des frais de son plan d’épargne retraite individuel My PENSION xPER. Il a été publié et posté sur notre site internet www.mypensionxper.com dès le lendemain de l’annonce par Bercy de l’accord de place.

La transparence des frais est d’autant plus aisée pour My PENSION xPER que nous avons supprimé les rétrocessions sur les frais de gestion des Unités de Compte. Chacun est rémunéré de manière transparente pour sa valeur ajoutée : Generali pour la gestion assurantielle du contrat, My PENSION pour le courtage et le conseil aux clients, CHAMPEIL pour la gestion pilotée (pour ceux qui ont choisi l’option), les sociétés de gestion pour la gestion des OPC.

Un rapport périodique transparent sur les investissements, les performances et les frais réalisé à partir d’une enquête auprès de nos clients

L’ambition de My PENSION est d’aller plus loin dans la transparence afin que nos clients comprennent mieux leur épargne retraite et en optimisent la gestion. C’est pourquoi nous avons investi pour offrir à nos clients des rapports périodiques transparents et détaillés sur leur PER My PENSION xPER après les avoir interrogés sur leurs attentes dans le domaine.

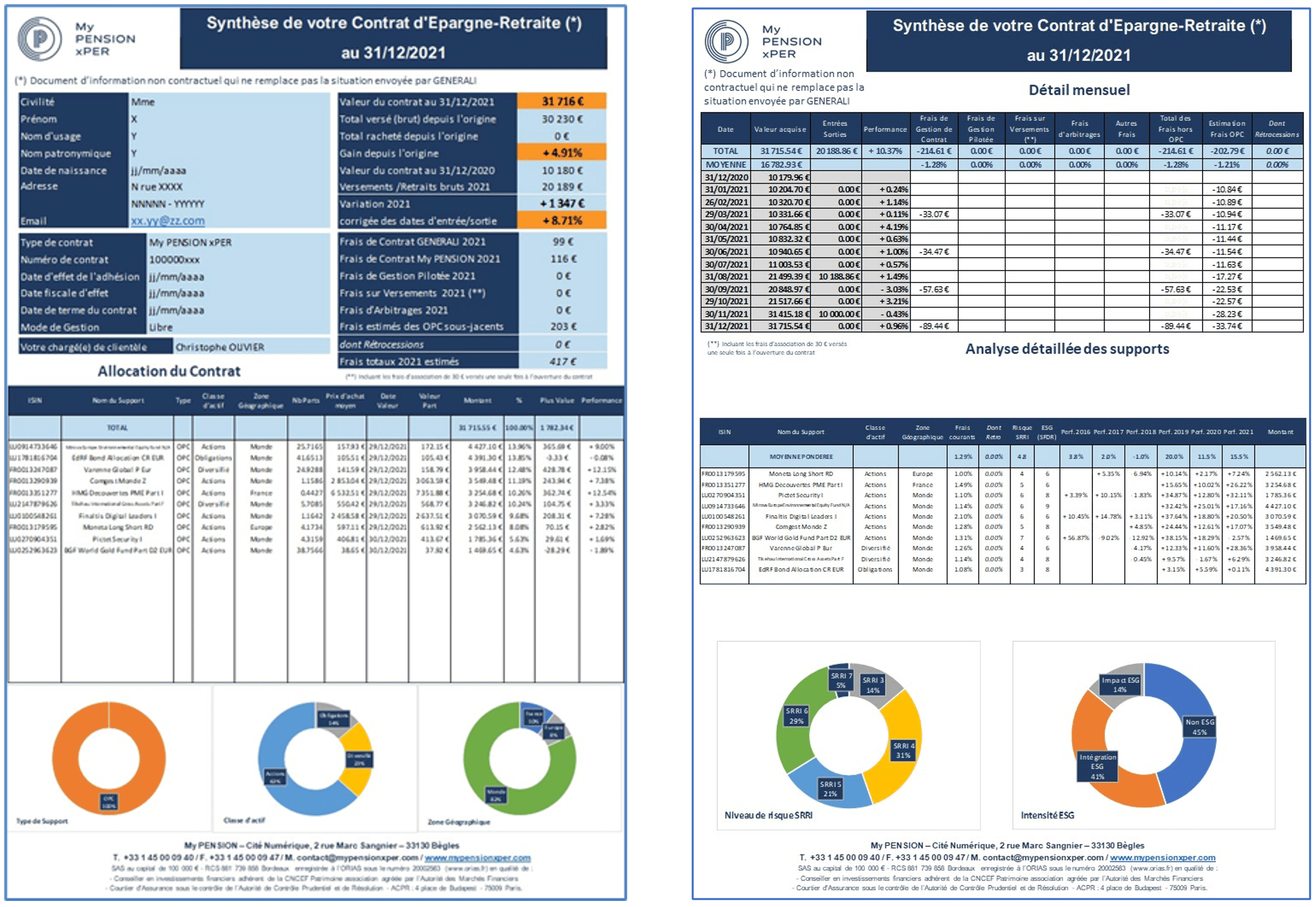

Ce document d’information est envoyé à tous les clients de My PENSION xPER en complément des situations officielles envoyées par GENERALI VIE.

Transparence sur les performances

Les rapports classiques de produits d’épargne donnent généralement une image fidèle des montants d’épargne accumulés. Les clients que nous avons interrogés pour construire notre rapport nous ont en revanche exprimé leur souhait de pouvoir visualiser leur performance, ce qui pose des problèmes de méthodologie, puisqu’il faut prendre en compte les entrées et sorties pendant la période.

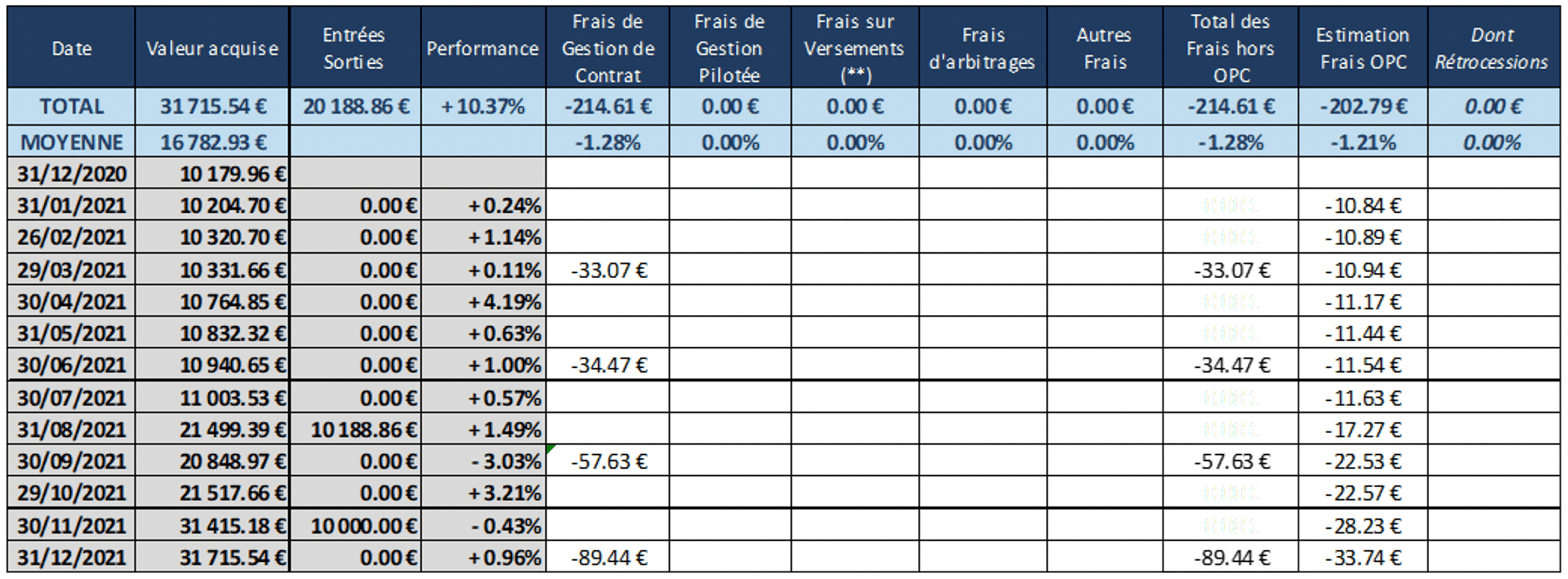

Dans le cas présent, le souscripteur a apporté 20 189 € en 2021 sur son contrat (un transfert d’un autre PER et un versement libre) qui sont venus s’ajouter à ses 10 190 € accumulés fin 2020. Son gain de 1347 € ne représente qu’un gain de 4,44% par rapport à la somme de ses versements 2021 et de son épargne 2020. Ceci correspondrait bien à la performance financière du contrat si les versements 2021 avaient eu lieu le premier janvier. Mais comme ils ont eu lieu au cours de l’année (août et novembre), il faut proratiser leur impact, ce qui se fait au moyen d’une formule approchée dite formule de Dietz modifiée. On obtient alors une performance de +8,71% sur l’année 2021.

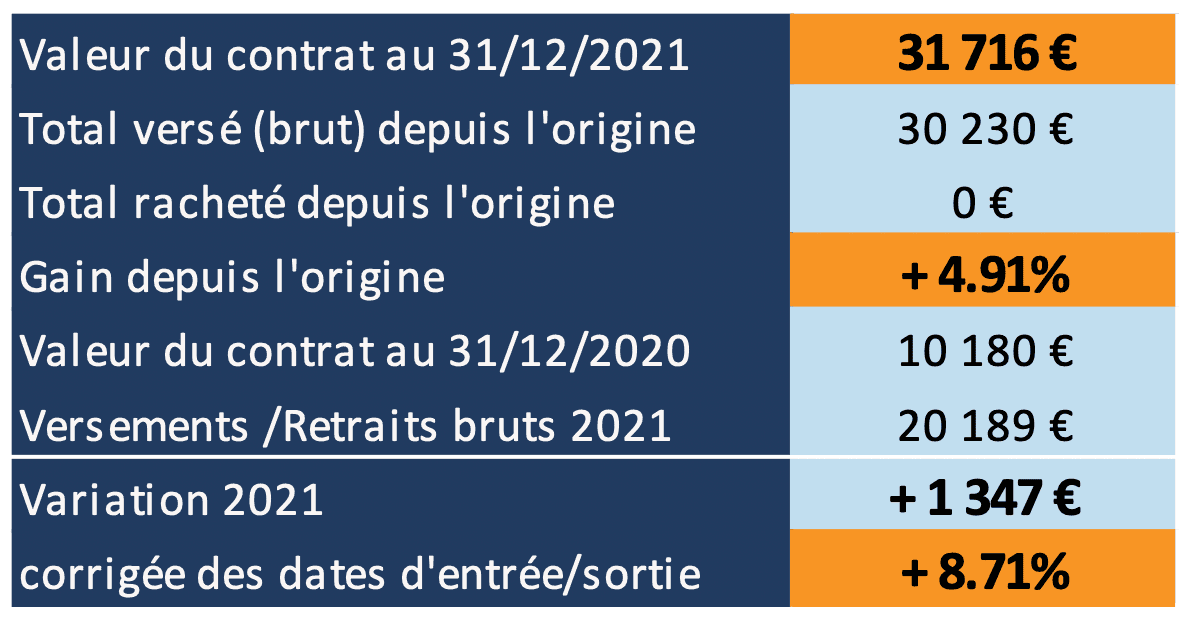

Les investisseurs interrogés nous ont également fait part de leur souhait d’avoir une vision de l’évolution de leurs avoirs et performances mois par mois, ce qui nous a conduits à introduire le tableau suivant. Ils peuvent ainsi vérifier les dates d’entrée/sortie et évaluer la volatilité de leurs performances.

Transparence sur les frais

Nous avons également intégré une transparence totale sur les frais dans ce tableau mensuel. Il permet ici de vérifier qu’aucun frais n’ont été prélevés sur les versements et arbitrages et que seuls les frais contractuels de gestion de contrat et les frais des OPC sous-jacents ont obéré la performance. On retrouve également le fait qu’aucune rétrocession n’a été versée conformément à l’engagement de My PENSION xPER de ne proposer que des parts moins chères sans rétrocessions dites Clean Shares.

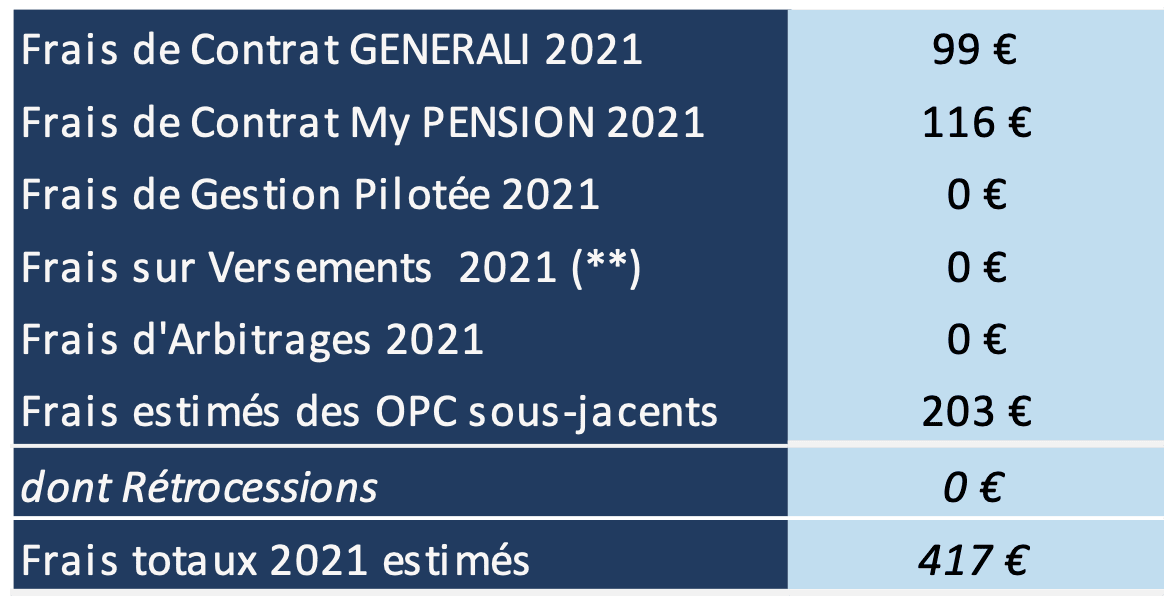

Une synthèse des frais annuels est proposée, qui résume la logique de conseil indépendant de My PENSION xPER. Les frais de gestion de contrat sont éclatés entre la part revenant à GENERALI pour la gestion assurantielle du contrat et à My PENSION pour le courtage et le conseil. Les frais des OPC sont perçus par les gestionnaires de ces OPC. Si le client avait opté pour une gestion pilotée, apparaîtrait en plus des frais de gestion pilotée versés à CHAMPEIL.

Chacun est rémunéré pour son travail et nul n’est en conflit d’intérêt potentiel. En particulier, la rémunération de My PENSION est fixe et ne dépend pas de l’allocation conseillée, comme c’est le cas pour le système des rétrocessions mis en place dans la quasi-totalité des PER proposés en France.

Transparence sur les investissements

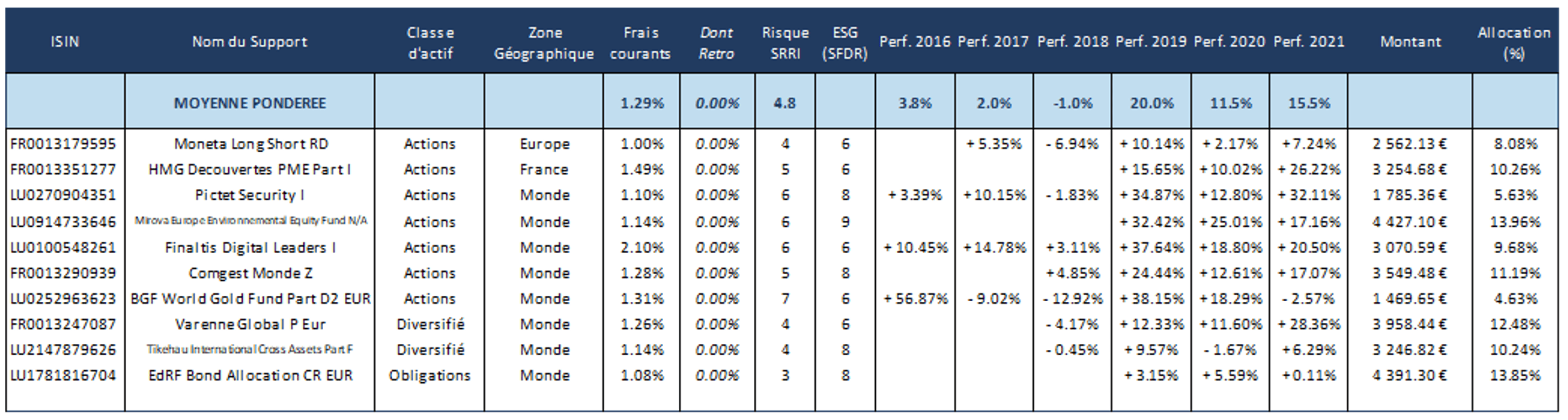

Enfin, les clients nous ont souvent exprimé leur insatisfaction quant à la compréhension de l’investissement de leur contrat, en particulier dans le cadre de gestions conseillées ou pilotées avec d’autres prestataires. La mention du nom de l’OPC et de son code ISIN ne leur permettant pas de comprendre la nature de l’investissement et d’appréhender son risque.

Nous avons donc ajouté un tableau des OPC sous-jacents incluant des informations permettant de mieux les comprendre :

- La classe d’actif (actions, obligations, diversifié…) renseignée à partir de notre base des données propriétaire alimentée par nos suivis des OPC

- La zone géographique

- Le niveau de risque SRRI: de 1 pour les produits les plus sécurisés à 7 pour les produits les plus risqués

- La classification SFDR de l’OPC: les OPC sans engagement ESG (Environnement, Social et Gouvernance) relèvent de l’article 6, tandis que ceux qui les intègrent relèvent de l’article 8, et que ceux qui visent un impact positif sur ces critères correspondent à l’article 9. Nous irons plus loin prochainement avec la mention des labels ESG obtenus par les fonds.

- Les performances sur les 5 dernières années

- Les frais courants de ces parts Clean Shares

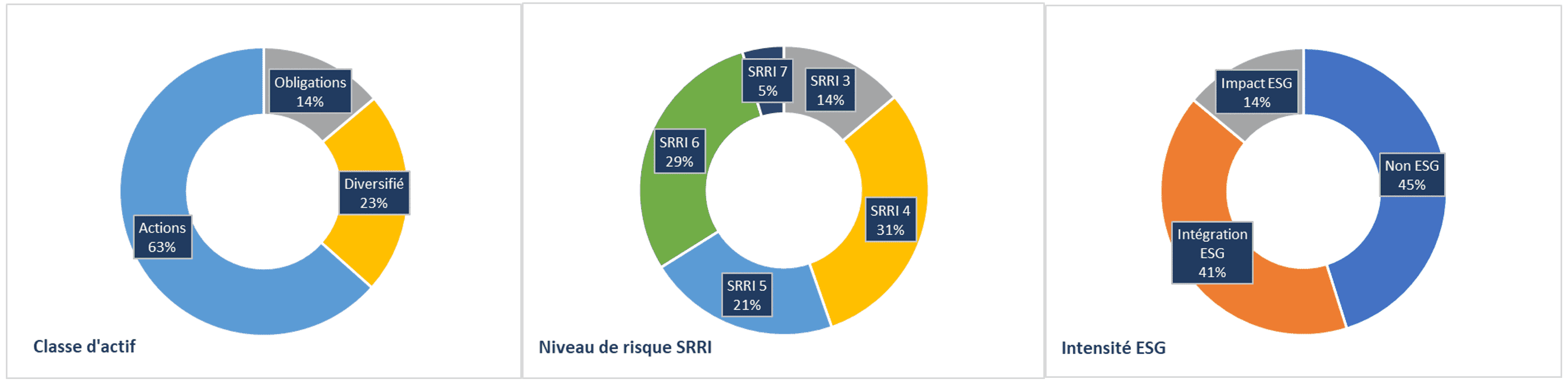

Pour une meilleure visualisation globale, nous proposons enfin des graphiques avec les répartitions par classe d’actifs, par niveau de risque et par intensité ESG (mesurée par la classification SFDR).

Nous avons d’ailleurs bâti une allocation entièrement allouée sur des OPC de type SFDR 9 et SFDR 8 pour nos clients souhaitant appliquer leurs fortes convictions ESG.

Au-delà de ce nouveau rapport qui nous a valu des remerciements de nos clients, nous nous engageons à continuer à investir sur nos valeurs de conseil indépendant et de transparence pour que l’épargne-retraite de nos clients soit à la hauteur de leurs efforts.

Pour aller plus loin, retrouvez nos dossiers spécialisés sur :

My PENSION xPER, le premier PER 100% indépendant et transparent

Les avantages fiscaux du PER

Le PER et la loi PACTE (2019)

et sur Les spécificités de My PENSION : expertise et indépendance

Télécharger le pdf