Les experts My PENSION xPER décryptent les spécificités de la retraite CARMF des médecins libéraux, expliquent pourquoi les nouveaux PER individuels sont encore plus efficients que les anciens contrats Madelin, et analysent les points d'attention pour étudier un transfert Madelin vers PER.

Retrouvez nos simulateurs PER adaptés aux médecins pour estimer les économies d’impôts faites en souscrivant dès maintenant ou pour calculer votre capital/rente disponible à la retraite en fonction de vos hypothèses de versement.

L’affiliation à la CARMF est obligatoire pour tout médecin exerçant une activité libérale (installation, remplacements, expertises pour les compagnies d’assurance ou les laboratoires privés, secteur privé à l’hôpital, en société d’exercice libéral ou toute autre activité rémunérée sous forme d’honoraires, même s’il ne s’agit pas de la médecine de soins) ou étudiant en médecine effectuant des remplacements sous licence en France métropolitaine et dans les départements d’Outre-Mer ou à Monaco.

L’externat, l’internat et le clinicat sont des activités salariées qui relèvent du régime général. Elles donnent droit à l’attribution de trimestres d’assurance. Ces trimestres s’ajoutent à ceux obtenus dans le régime de base de la CARMF, s’ils ne sont pas concomitants, dans la limite de 4 par an.

L’activité de praticiens hospitaliers relève du régime général pour la retraite de base et de l’IRCANTEC pour le régime complémentaire. Les praticiens hospitalo-universitaires (PU-PH) sont régis par le régime des pensions civiles et militaires et le régime général, mais le mode de calcul de leur pension ne porte pour ces deux régimes que sur une partie de leur carrière hospitalière.

Les médecins libéraux qui ont eu une activité hospitalière auront donc accumulé des droits non seulement auprès de la CARMF mais aussi de l’IRCANTEC, voire de l’AGIRC-ARRCO pour des activités salariées non médicales. L’ensemble des informations de carrière est désormais centralisée sur le site info-retraite.fr sur lequel il est possible non seulement de récupérer son relevé de carrière mais aussi de faire une simulation de sa retraite future.

A noter que le conjoint, ou partenaire lié par un Pacs (Pacte civil de solidarité), qui collabore de manière régulière à l’activité professionnelle du médecin sans percevoir une rémunération et sans avoir la qualité d’associé, est considéré comme conjoint collaborateur. Grâce à ses cotisations, il se constitue une retraite personnelle.

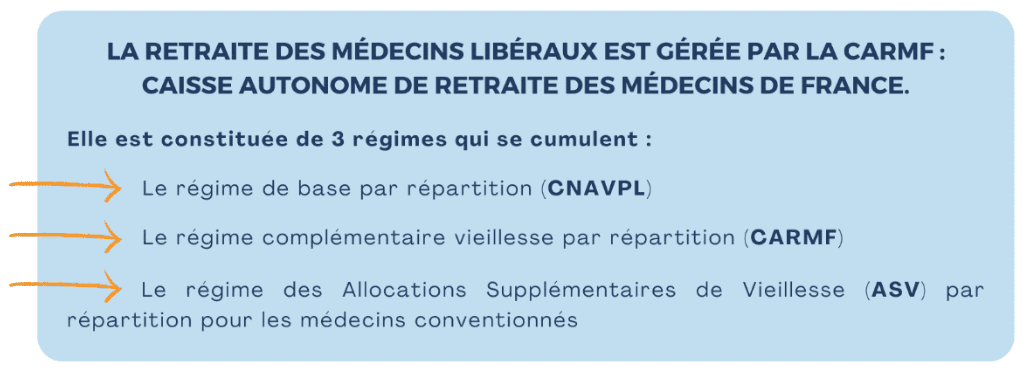

La retraite du médecin libéral se divise en trois parties (retraite de base, retraite complémentaire et allocation supplémentaire de vieillesse).

D'après les chiffres de la CARMF, la pension moyenne brute totale versée aux médecins libéraux est de 36 670 EUR en 2024 soit :

La CSG (8,3 %), la CRDS (0,5 %) et la CASA (0,3 %) seront prélevées sur le montant total brut de la retraite, toutes majorations incluses, hormis la majoration pour tierce personne, sauf exonérations prévues par les barèmes fiscaux. Par ailleurs, cette retraite diminuée de ces prélèvements sociaux est imposable à l’Impôt sur le Revenu, dans la catégorie des pensions.

Sachant que le revenu moyen (BNC) déclaré est de 103 450 EUR en 2023 (89 200 € pour les généralistes vs 121 300 € pour les spécialistes), la baisse de revenu à la retraite est supérieure à 60%, même dans le cas d'une retraite à taux plein.

Cette forte baisse inéluctable de revenus à la retraite milite pour la constitution d’une épargne retraite dès les premières années de carrière au travers d’un Plan Epargne Retraite (PER), qui a succédé aux contrats Madelin.

A noter que le taux de réversion (taux versé au conjoint survivant) est de 54% pour le régime de base, 60% pour le régime complémentaire et 50% pour l’ASV. Il est dès lors important de protéger le conjoint survivant, surtout s’il n’a pas le statut de conjoint collaborateur, en recourant à une épargne retraite supplémentaire.

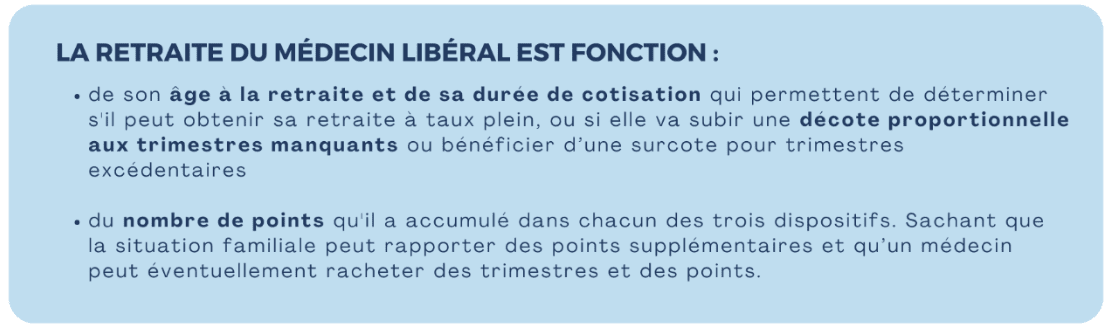

Les règles d'âge et de cotisation sont similaires au régime général pour la retraite de base des médecins.

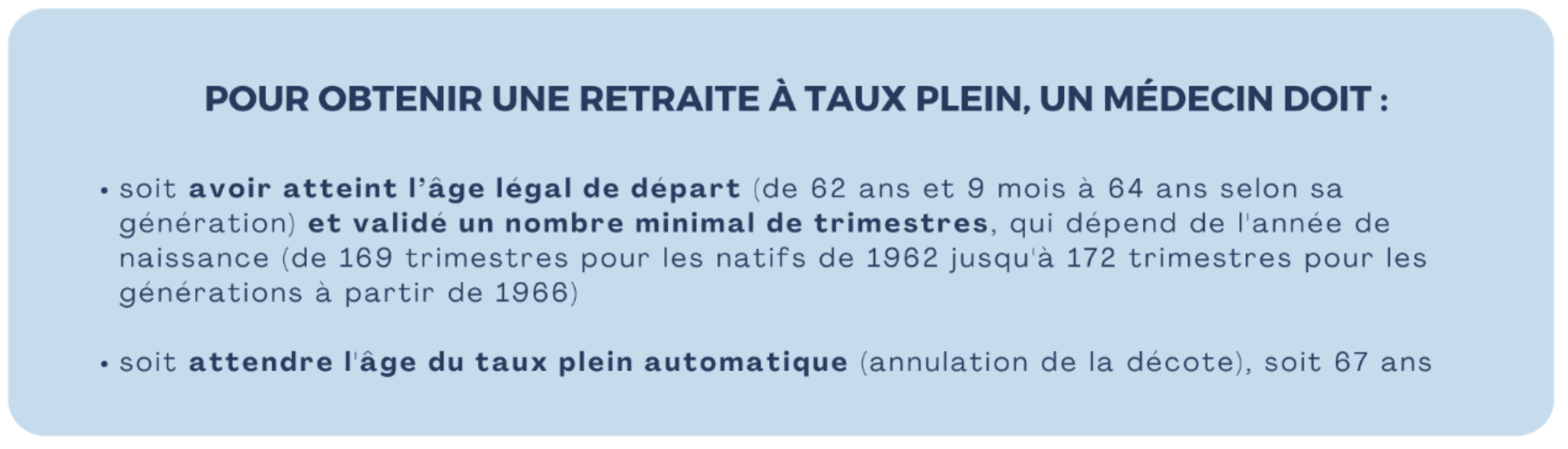

Du fait de la Réforme des retraites de 2023, l'âge légal de départ à la retraite est fixé à 64 ans à partir de 2030. Sauf exceptions, c’est l’âge minimal pour pouvoir faire valoir ses droits à la retraite. Mais cela ne garantit pas une retraite à taux plein.

Un médecin qui a atteint l’âge légal de départ à la retraite mais n’a pas validé suffisamment de trimestres va subir une décote sur le montant de sa retraite de base.

La CARMF a adopté en 2016 la réforme de l’âge de départ à la retraite dans le régime complémentaire à partir de 62 ans, dite « retraite en temps choisi », offrant aux médecins la liberté de choisir à quel moment ils prendront leur retraite et permettant à ceux qui souhaitent continuer leur activité sans liquider leur pension, de bénéficier en plus des points acquis par leurs cotisations, de 5 % supplémentaires de retraite par an (1,25 % par trimestre) jusqu’à 65 ans et de 3 % supplémentaires par an (0,75 % par trimestre) de 65 à 70 ans. La retraite en temps choisi offre une véritable alternative au cumul retraite /activité libérale, qui peut se révéler plus intéressante sur le long terme.

L'âge moyen à la liquidation de la retraite des médecins libéraux est de 66,8 ans selon la CARMF. Il est parmi le plus élevé des professions libérales, uniquement dépassé par les Officiers Ministériels. L’âge moyen au décès des médecins retraités était de 84,9 ans.

La Retraite de Base des Libéraux (RBL) est gérée par la Caisse Nationale d'Assurance Vieillesse des Professions Libérales, qui verse les pensions de base de la plupart des professions libérales. Elle regroupe près de 1 060 000 cotisants pour 472 000 retraités et 55 000 conjoints survivants. Parmi cet effectif, les médecins représentent 125 900 cotisants pour 109 200 retraités, soit un ratio cotisants/retraités moins bon que les autres professions. L’âge moyen des cotisants (53,4 ans) est le plus élevé des professions libérales, sachant que l’âge d’entrée dans le régime de retraite libérale (36 ans) est aussi parmi les plus élevés.

Parmi les 125 900 médecins cotisants, plus de 15 200 cumulent retraite et activité (leur âge moyen est de 71,2 ans). Ils n’étaient que 1 900 en 2009.

Le régime d’assurance vieillesse de base des professionnels libéraux est commun à tous les affiliés de la CNAVPL. C’est aujourd’hui le seul régime de base en France qui fonctionne intégralement en points.

En contrepartie des cotisations qu’il verse chaque année, l’assuré acquiert des points qui se cumulent durant toute sa carrière et serviront au calcul de sa pension à la date de son départ à la retraite. Ainsi, ce régime garantit à tous les professionnels libéraux disposant d’un revenu identique le versement d’une même cotisation, permettant d’acquérir le même droit, quelle que soit leur caisse d’appartenance. Il répond ainsi aux impératifs de justice et d’équité.

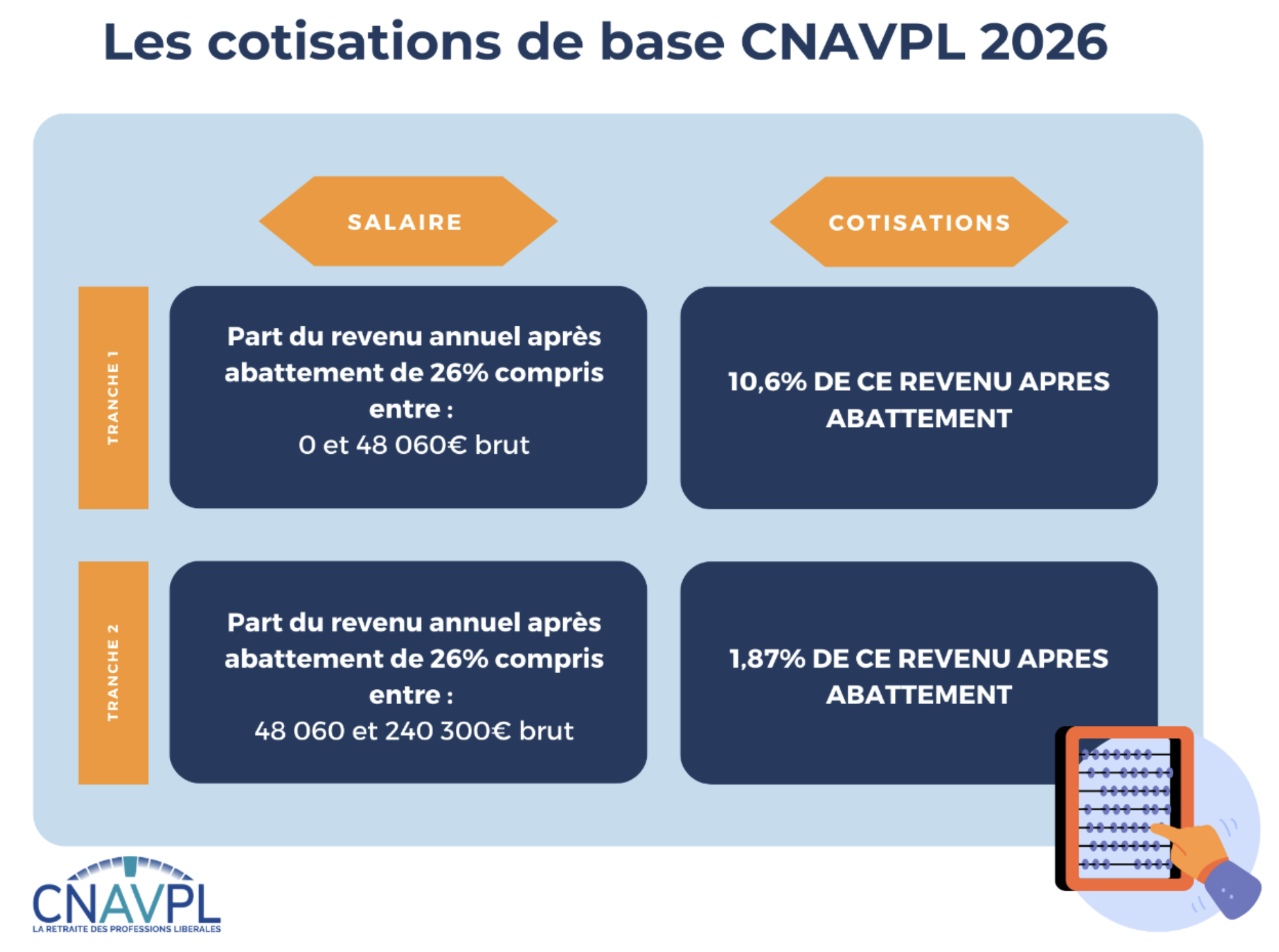

Les cotisations versées attribuent des points de retraite et valident des trimestres. Pour 2026, 557 points peuvent être acquis avec la cotisation de la tranche 1 (jusqu’à 48 060 € de revenus), et 25 points supplémentaires au maximum avec la tranche 2 (jusqu'à 240 300 € de revenus).

La retraite est calculée par le produit du nombre de points acquis par la valeur du point en vigueur (soit 0,6599 € pour 2026). Un éventuel taux de minoration ou de majoration peut être appliqué suivant la situation.

La retraite de base représente en moyenne 22% de la retraite des médecins.

La retraite complémentaire (RC) est gérée par la Caisse de Retraite des Médecins de France (CARMF).

La cotisation a été portée à 11,8% des revenus dans la limite de 168 210 € (3,5 PASS).

Les cotisations versées attribuent des points de retraite. Pour 2026, un point est acquis pour 16 821 € de revenus dans la limite de 10 points par an.

La retraite annuelle est calculée par le produit du nombre de points acquis par la valeur du point en vigueur (soit 77,14 € pour 2026). Un éventuel taux de majoration peut être appliqué suivant la situation. La décote pour départ avant 65 ans reste supprimée, mais un système de « surcote » incite désormais au report de la liquidation jusqu'à 70 ans.

La retraite complémentaire représente en moyenne 45% de la retraite des médecins.

Alors que les régimes de base et complémentaires ont été mis en œuvre en 1949, le régime ASV a été créé en 1960 à titre facultatif puis rendu obligatoire en 1972. Il est réservé aux médecins conventionnés. Les médecins qui exercent en secteur 1 bénéficient d’un coup de pouce avec la prise en charge des deux tiers de leurs cotisations par la caisse d’assurance maladie.

Au-delà des premières années d’activité, la cotisation ASV est composée d’une part forfaitaire (5 751 € en 2026) et d’une part d’ajustement de 4,0 % des revenus conventionnels de l’avant-dernière année dans la limite de 5 PASS (240 300 €). Pour les praticiens en secteur 1, les deux tiers de la cotisation (parts forfaitaire et d’ajustement) sont pris en charge par les caisses maladie. Les médecins en secteur 2 règlent la totalité des cotisations.

Les cotisations permettent d’acquérir des points. Depuis 2012, la cotisation forfaitaire permet d’acquérir 27 points tandis que la cotisation proportionnelle procure au maximum 9 points.

La retraite annuelle est calculée par le produit du nombre de points acquis par la valeur du point en vigueur (soit 11,82 € pour 2026).

La retraite ASV représente en moyenne 34% de la retraite des médecins.

Pour les régimes complémentaires et ASV, seules les cotisations sont prises en compte, il n’existe pas de critère de durée d’assurance comme dans le régime de base. Un médecin peut demander ses retraites complémentaire et ASV dès l’âge légal de départ à la retraite (64 ans à partir de la génération 1968). Grâce à la réforme dite de « la retraite en temps choisi », lorsqu’un médecin demande à bénéficier des retraites complémentaire et ASV après l’âge de 62 ans, il bénéficie d’une majoration de 1,25 % par trimestre séparant le 1er jour du trimestre civil suivant cet âge et la date de sa retraite. Cette majoration est réduite à 0,75 % par trimestre entre 65 et 70 ans.

La Réforme des Retraites de 2023 s’applique au régime CARMF comme à celui du régime général. La mesure phare de la réforme des retraites difficilement adoptée en 2023 est le recul de l’âge légal de départ à la retraite à 64 ans au lieu de 62 depuis la réforme Fillon de 2010, avec pour objectif de pérenniser le système français de retraite obligatoire par répartition soumis à des déséquilibres croissants.

Le texte de loi promulgué le 14 avril 2023, complété par de nombreux décrets d’application, intègre en réalité un ensemble de mesures révisant notre système de retraites détaillées dans notre page dédiée.

Des questions sur la réforme de la retraite et ses différents régimes ? Visitez notre page dédiée : Tout savoir sur ma retraite

Le faible niveau (moins de la moitié) des retraites obligatoires des médecins libéraux par rapport aux revenus d'activité dans le système actuel, qui est de plus menacé par la Réforme des Retraites, rend nécessaire d'épargner en plus pour compléter les retraites par répartition. Les Plans d'Epargne Retraite individuels (PERIN), successeurs des contrats Madelin, offrent une solution fiscalement avantageuse et efficiente pour assurer ce complément nécessaire de retraite.

Pour en savoir plus sur les PER, visitez notre page : "PER, l'essentiel de ce qu'il faut savoir".

De nombreux médecins libéraux sont déjà détenteurs de contrats Madelin pour leur épargne retraite.

À la suite de la loi PACTE, les contrats Madelin ont été remplacés par les nouveaux Plans d’Epargne Retraite (PER) qui offrent de nouvelles possibilités très intéressantes : sortie en capital au lieu de rente, sortie anticipée pour financement de l’acquisition d’une résidence principale, pas d’obligation de versement minimal.

Le législateur a prévu que les anciens contrats Madelin soient librement transférables sur un nouveau PER de la même compagnie ou d’une autre. Le médecin détenteur de contrat Madelin a la liberté, mais pas l’obligation, d’effectuer le transfert sur un nouveau PER, qui lui ouvrira donc de nouvelles possibilités. Cependant, certains anciens contrats Madelin sont susceptibles de contenir des clauses avantageuses pour la sortie en rente, que les nouveaux PER n’offrent pas.

En résumé, les médecins auront souvent intérêt à transférer leurs anciens contrats Madelin sur un nouveau PER. Mais il leur est conseillé de s’adresser à un expert pour effectuer une comparaison entre leur ancien contrat et un nouveau PER pour vérifier l’intérêt d’un tel transfert dans leur cas particulier. Les experts My PENSION sont à votre disposition pour effectuer gratuitement l’audit des contrats existants (Madelin ou autre) des médecins et déterminer l’intérêt ou non d’un transfert PER.

Pour en savoir plus, vous pouvez aussi consulter notre dossier “Madelin vs PER : les clés du choix pour transférer ou non son contrat Madelin sur son PER”.

My PENSION a conçu pour ses clients My PENSION XPER un Plan d’Epargne Retraite innovant assuré par GENERALI particulièrement adapté pour les médecins.

My PENSION a par ailleurs développé une expertise spécifique sur le métier de médecin, qui permet de leur offrir un service de conseil spécifique à leur profession, quel que soit leur mode d’exercice ou leur spécialité.

My PENSION xPER est bâti sur un mode de rémunération original et compétitif qui élimine les conflits d'intérêts qui naissent de la différence de rétrocommission selon les supports d'investissement, pouvant inciter le courtier à privilégier des supports plus rentables pour lui.

Contrairement à de nombreux contrats Madelin proposés aux médecins, My PENSION ne perçoit aucun frais sur versement et les arbitrages électroniques sont gratuits.

Comme tous les PER de dernière génération, il remplace à la fois les contrats Madelin et les PERP et peut recevoir des versements aussi bien de salariés que de travailleurs non salariés.

Pour en savoir plus sur notre PER dédié et les modalités d'ouverture et de transfert, retrouvez notre page sur l'offre My PENSION xPER.

Pour ceux qui exercent en cabinet ou sous forme de sociétés d’exercice professionnel, My PENSION propose également des solutions d’épargne salariale et d’épargne retraite collectives qui peuvent efficacement compléter les dispositifs individuels et motiver les collaborateurs.

My PENSION a acquis une expertise spécifique pour servir ses nombreux clients médecins spécialistes et généralistes.

Les conseillers de My PENSION peuvent vous aider à calculer vos plafonds et vos avantages fiscaux.

Nous mettons aussi à votre disposition un simulateur en ligne gratuit pour une première estimation.

Nos experts peuvent également simuler le capital acquis au moment de la retraite selon vos hypothèses de versement, et évaluer la fiscalité en cas de sortie en capital ou calculer la rente en cas de sortie en rente.

Enfin, pour leurs clients médecins, ils ont acquis l'expérience des bilans de situation retraite et des comparaisons entre My PENSION xPER et les contrats Madelin habituellement souscrits par les médecins.