Les experts My PENSION xPER décryptent les spécificités de la retraite CAVP des pharmaciens libéraux avec sa composante par capitalisation, expliquent pourquoi les nouveaux PER individuels sont encore plus efficients que les anciens contrats Madelin, et analysent les points d'attention pour étudier un transfert Madelin vers PER.

Estimez votre avantage fiscal avec notre simulateur PER adapté aux pharmaciens et préparer ainsi au mieux votre retraite.

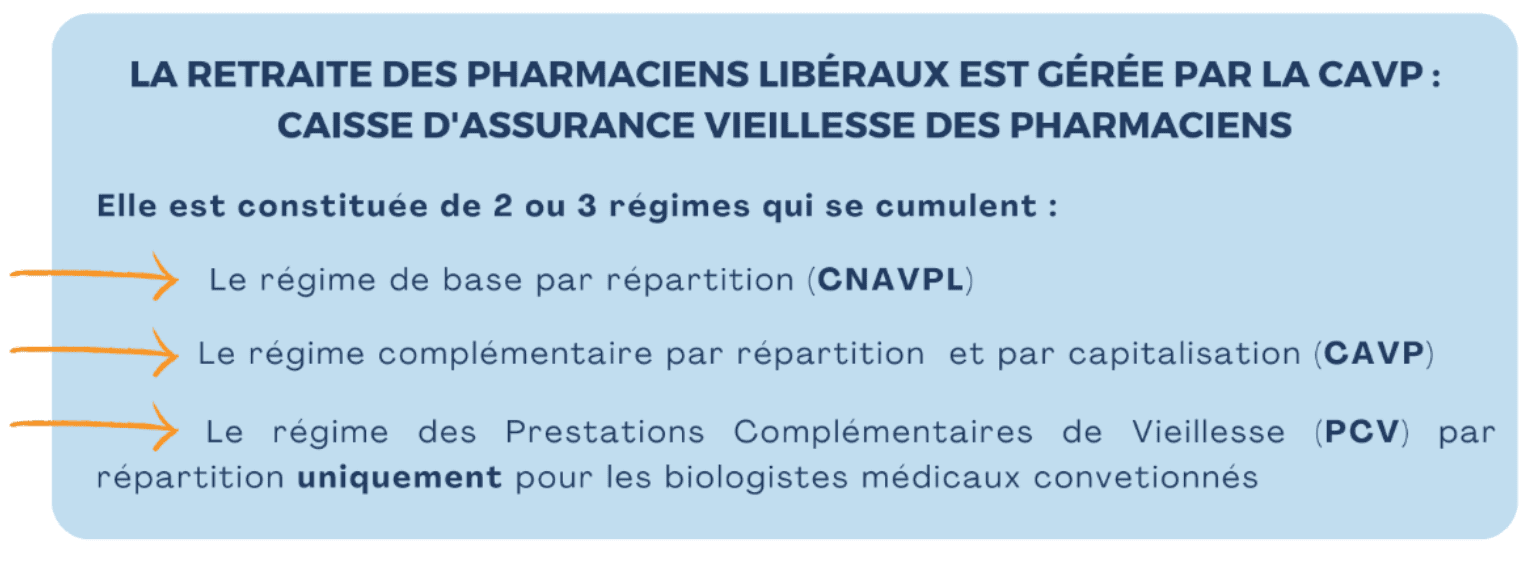

Le modèle français de retraite mis en œuvre en 1945 repose sur le principe d’une solidarité fondée sur des critères socio-professionnels, ce qui a structuré profondément l’organisation du système éclaté en plusieurs régimes (régime général, mutualité sociale agricole, régime social des indépendants et régimes spéciaux). Les professions libérales sont regroupées pour la gestion de leur retraite de base au sein de la CNAVPL (Caisse Nationale d’Assurance Vieillesse des Professions Libérales). En revanche, la retraite complémentaire est du ressort de caisses professionnelles au nombre d’une dizaine. La retraite des pharmaciens libéraux est ainsi gérée par la Caisse d’Assurance Vieillesse des Pharmaciens (CAVP). En plus des retraites de base et complémentaires, les biologistes médicaux conventionnés bénéficient d’un régime de Prestations Complémentaires de Vieillesse.

Tout pharmacien inscrit à l’une des sections de l’Ordre national des pharmaciens pour l’exercice d’une activité libérale, même accessoire, à titre individuel ou dans le cadre d’une société, est affilié à la CAVP. De fait la CAVP reçoit les cotisations de près de 28 000 pharmaciens libéraux et verse des pensions à plus de 30 100 retraités allocataires de droits directs auxquels s’ajoutent près de 5 700 ayants droit.

La grande originalité du régime de retraite des pharmaciens est d’introduire une dose de retraite complémentaire par capitalisation collective en complément d’une retraite complémentaire par répartition.

La Retraite de Base des Libéraux (RBL) est gérée par la Caisse Nationale d'Assurance Vieillesse des Professions Libérales, qui verse les pensions de base de la plupart des professions libérales. Elle regroupe environ un million de cotisants pour 465 000 retraités et 55 000 conjoints survivants. Parmi cet effectif, les pharmaciens représentent 28 000 cotisants pour 30 100 retraités, soit un ratio cotisants/retraités parmi les plus dégradés. L’âge moyen des affiliés (51 ans) est parmi les plus élevés des professions libérales, derrière les médecins.

Le régime d’assurance vieillesse de base des professionnels libéraux est commun à tous les affiliés de la CNAVPL. C’est aujourd’hui le seul régime de base en France qui fonctionne intégralement en points.

En contrepartie des cotisations qu’il verse chaque année, l’assuré acquiert des points qui se cumulent durant toute sa carrière et serviront au calcul de sa pension à la date de son départ à la retraite. Ainsi, ce régime garantit à tous les professionnels libéraux disposant d’un revenu identique le versement d’une même cotisation, permettant d’acquérir le même droit, quelle que soit leur caisse d’appartenance. Il répond ainsi aux impératifs de justice et d’équité.

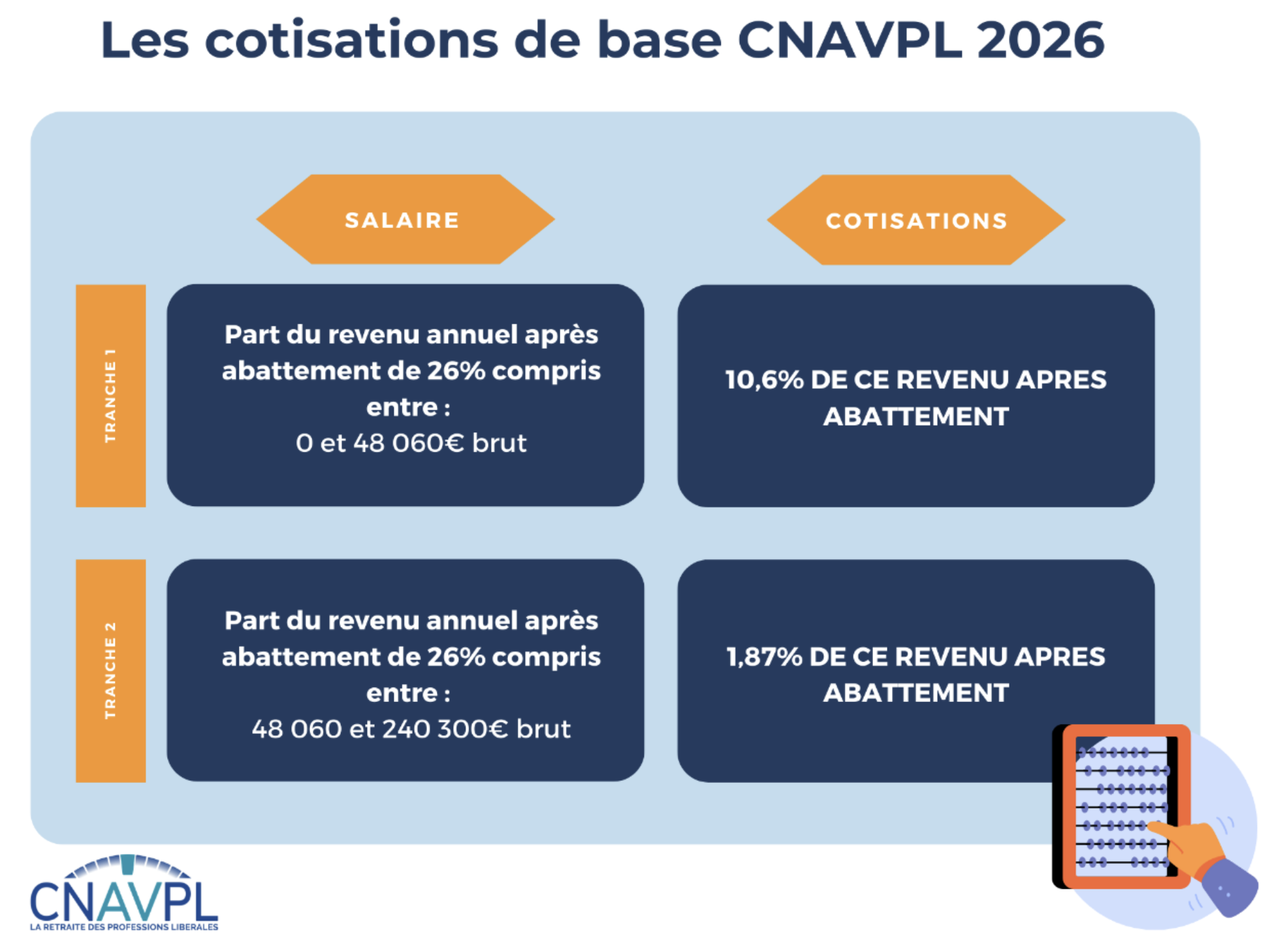

Les cotisations versées attribuent des points de retraite et valident des trimestres. Pour 2026, 557 points peuvent être acquis avec la cotisation de la tranche 1 (jusqu’à 48 060 € de revenus), et 25 points supplémentaires au maximum avec la tranche 2 (jusqu'à 240 300 € de revenus).

La retraite à taux plein est calculée comme le produit du nombre de points acquis par la valeur du point en vigueur (soit 0,6599 € pour 2026).

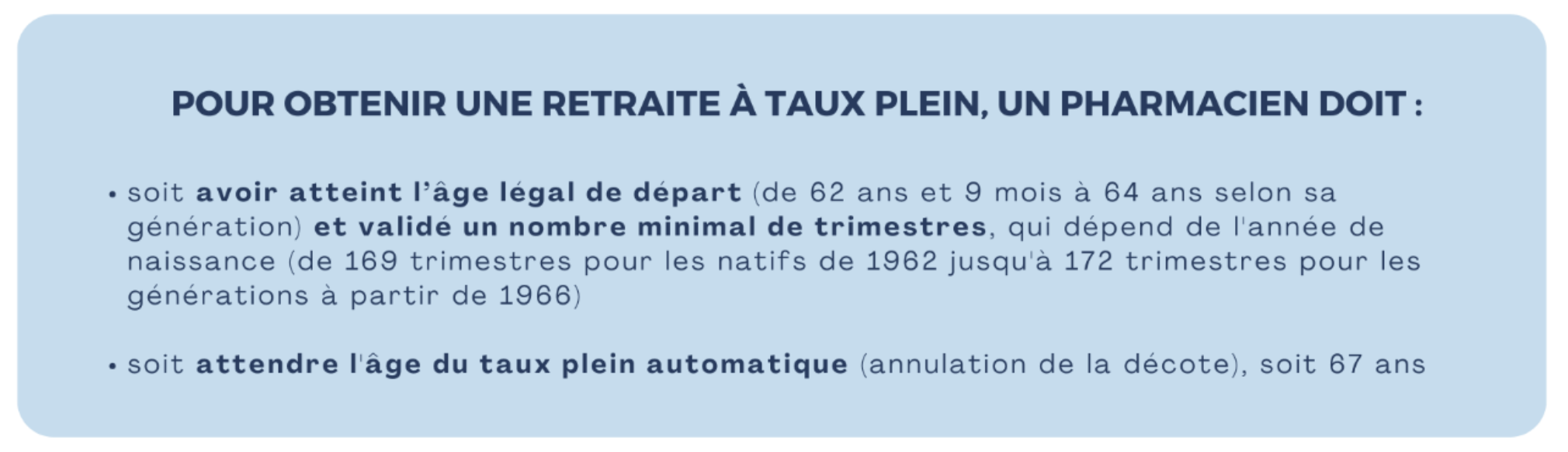

Les règles d'âge et de cotisation sont similaires au régime général pour la retraite de base des pharmaciens. L'âge légal de départ à la retraite est fixé à 64 ans à partir de 2030 depuis l’application de la Réforme des retraites de 2023. Sauf exceptions, c’est l’âge minimal pour pouvoir faire valoir ses droits à la retraite. Mais cela ne garantit pas une retraite à taux plein.

Un pharmacien qui a atteint l’âge légal de départ à la retraite mais n’a pas validé suffisamment de trimestres va subir une décote sur le montant de sa retraite de base.

L'âge moyen à la liquidation de la retraite des pharmaciens libéraux est de 65,4 ans. Il est dans la moyenne des professions libérales. L’âge moyen à l’immatriculation est de 36,8 ans un peu au-delà de la moyenne. La durée moyenne de cotisations dans le régime est ainsi un peu inférieure à 30 ans.

Le régime complémentaire comporte une part gérée par répartition et une autre gérée par capitalisation.

La cotisation correspondant à la part par répartition est fixe (7 657 € en 2026) quel que soit le revenu. La retraite complémentaire par répartition dépend du nombre d’annuités cotisées. Le montant annuel de l’allocation du régime complémentaire par répartition équivaut au nombre d’annuités cotisées multiplié par la valeur d’une annuité de référence. L’allocation de référence est fixée, en 2026, à 330,75 € par annuité cotisée (soit 13 974 € brut par an pour une carrière entière de 42,25 annuités). Une minoration est appliquée si l’âge du taux plein n’est pas atteint. En revanche au-delà de l’âge du taux plein, une surcote est appliquée. Enfin, une majoration de 10 % est attribuée pour avoir élevé 3 enfants ou plus (femmes et hommes).

La cotisation correspondant à la part par capitalisation dépend du revenu. Elle évolue entre 2 906 € pour un revenu de l’année n-2 inférieur à 86 100 € et 17 436 € pour un revenu supérieur à 248 100 €. Chaque euro versé par un cotisant donne lieu à la constitution d'une provision qui représente l'engagement pris par le régime de lui restituer cette somme lorsqu’il sera retraité. Ces provisions sont investies par la CAVP afin de faire fructifier le capital accumulé. Lors du départ à la retraite, le capital constitué est versé sous la forme d’une rente viagère revalorisable. Plusieurs paramètres sont utilisés pour convertir le capital constitutif en rente : l’âge de départ à la retraite, les tables de mortalité en vigueur à la date de départ pour la génération considérée, le taux d’intérêt technique (intérêts précomptés versés d’avance pour majorer le montant de la pension de retraite), le choix ou non de la réversion et l’écart d’âge entre les deux conjoints (en cas de réversion).

En 2021, la part de la retraite complémentaire obtenue par le système de capitalisation dépasse la part du système par répartition (217.3 M€ versés contre 200.3 M€) et représente environ 38% de la retraite d’un pharmacien libéral.

Les classes de capitalisation ont historiquement été instaurées par les administrateurs de la CAVP en 1962 pour anticiper le départ à la retraite des générations issues du papy-boom et c’est en 1964 qu’elles ont été intégrées au régime complémentaire. Il faut dire qu’à la création du système, il y avait plus de 10 pharmaciens actifs cotisants par retraité allocataire direct. Ce ratio s’est vite dégradé pour atteindre 4,6 en 1980, 2,8 en 2000 et 1,2 en 2020. Il faut dire que la profession de pharmacien libéral est réglementairement encadrée et sa démographie soumise à un numerus clausus. Dans ce contexte, les pharmaciens élus à la CAVP, conscients de cette contrainte, ont compris dès les années 60 l’impérieuse nécessité de recourir à la technique de gestion par capitalisation en complément de la gestion par répartition pour garantir durablement le niveau des pensions de la profession.

Sur le plan économique, la capitalisation collective des pharmaciens libéraux est vertueuse : les capitaux qu’ils investissent à long terme dans l’économie réelle soutiennent les PME-ETI nationales, contribuent à la souveraineté des entreprises françaises en luttant contre la délocalisation des centres de décisions et participent au financement de la transition vers une économie plus éthique et respectueuse de l’environnement. 7,7 milliards d’euros sont ainsi investis par la CAVP sur des supports majoritairement français ou européens et près de 800 M€ notamment dans les PME-ETI. Ce type de capitalisation devrait être fortement développé pour accroître la compétitivité de notre économie. En effet, les fonds de pension ne représentent que 10 % du PIB en France (et sont principalement issus de la capitalisation individuelle) alors qu’ils représentent 198 % du PIB au Danemark, 173 % aux Pays-Bas, 134 % aux Etats Unis et 104 % au Royaume Uni6. De plus, les pharmaciens libéraux élus du Conseil d’administration de leur Caisse de retraite se sont engagés depuis 2016 dans une démarche ESG-Climat qui intègre désormais les Principes pour un investissement responsable (PRI) décrits par les Nations unies.

La capitalisation collective peut également financer des projets en faveur de la solidarité intergénérationnelle, du développement des territoires et des nouvelles technologies. En février 2019, les pharmaciens élus administrateurs ont voté la création d’InterPharmaciens, un fonds d’aide à l’installation des jeunes officinaux qui ne peuvent réunir seuls la totalité du montant de l’apport nécessaire à l’acquisition de leur outil de travail.

Les esprits critiques pointeront cependant que la pension de retraite versée aux pharmaciens libéraux est en moyenne très faible : 19 400 € annuels. Auxquels peuvent venir s’ajouter des montant acquis dans d’autres régimes de retraite. Ce qui constitue une lourde perte de revenus à la retraite. Mais il faut bien comprendre qu’un salarié cotise pour sa retraite à hauteur de 28 % de son salaire, et ce durant 40 ans. Le pharmacien libéral, lui, cotise à hauteur de 17% ; s’il s’installe à 35 ans et qu’il part à la retraite à 62 ans, il ne peut pas bénéficier de la même retraite qu’un salarié, même avec la capitalisation. D’ailleurs, la CAVP encourage ses adhérents à compléter leur retraite avec des Plans d’Epargne Retraite ou des investissements immobiliers.

La Réforme des Retraites de 2023 s’applique au régime CAVP des pharmaciens comme à celui du régime général. La mesure phare de la réforme des retraites difficilement adoptée en 2023 est le recul de l’âge légal de départ à la retraite à 64 ans au lieu de 62 depuis la réforme Fillon de 2010, avec pour objectif de pérenniser le système français de retraite obligatoire par répartition soumis à des déséquilibres croissants.

Le texte de loi promulgué le 14 avril 2023, complété par de nombreux décrets d’application, intègre en réalité un ensemble de mesures révisant notre système de retraites détaillées dans notre page dédiée.

Des questions sur la réforme de la retraite et ses différents régimes ? Visitez notre page dédiée : Tout savoir sur ma retraite

Le faible niveau (moins de la moitié) des retraites obligatoires des pharmaciens libéraux par rapport aux revenus d'activité dans le système actuel, qui est de plus menacé par la Réforme des Retraites, rend nécessaire d'épargner en plus pour compléter les retraites par répartition. Les Plans d'Epargne Retraite individuels (PERIN), successeurs des contrats Madelin, offrent une solution fiscalement avantageuse et efficiente pour assurer ce complément nécessaire de retraite.

Pour en savoir plus sur les PER, visitez notre page : "PER, l'essentiel de ce qu'il faut savoir".

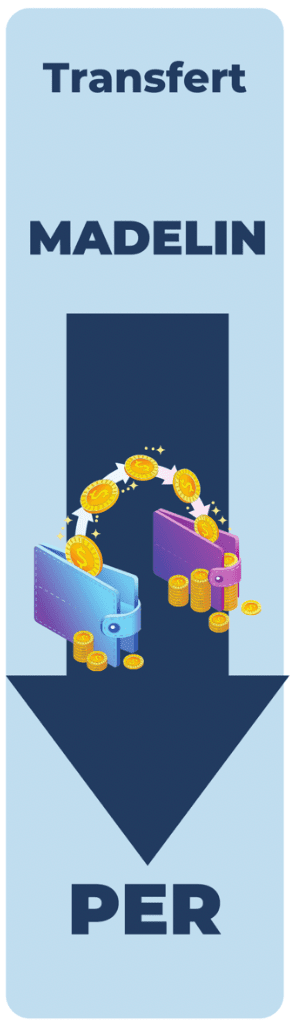

De nombreux pharmaciens libéraux son déjà détenteurs de contrats Madelin pour leur épargne retraite.

À la suite de la loi PACTE, les contrats Madelin ont été remplacés par les nouveaux Plans d’Epargne Retraite (PER) qui offrent de nouvelles possibilités très intéressantes : sortie en capital au lieu de rente, sortie anticipée pour financement de l’acquisition d’une résidence principale, pas d’obligation de versement minimal.

Le législateur a prévu que les anciens contrats Madelin soient librement transférables sur un nouveau PER de la même compagnie ou d’une autre. Le pharmacien détenteur de contrat Madelin a la liberté, mais pas l’obligation, d’effectuer le transfert sur un nouveau PER, qui lui ouvrira donc de nouvelles possibilités. Cependant, certains anciens contrats Madelin sont susceptibles de contenir des clauses avantageuses pour la sortie en rente, que les nouveaux PER n’offrent pas.

En résumé, les pharmaciens auront souvent intérêt à transférer leurs anciens contrats Madelin sur un nouveau PER. Mais il leur est conseillé de s’adresser à un expert pour effectuer une comparaison entre leur ancien contrat et un nouveau PER pour vérifier l’intérêt d’un tel transfert dans leur cas particulier. Les experts My PENSION sont à votre disposition pour effectuer gratuitement l’audit des contrats existants (Madelin ou autre) des pharmaciens et déterminer l’intérêt ou non d’un transfert PER.

Pour en savoir plus, vous pouvez aussi consulter notre dossier “Madelin vs PER : les clés du choix pour transférer ou non son contrat Madelin sur son PER”.

My PENSION a conçu pour ses clients My PENSION XPER un Plan d’Epargne Retraite innovant assuré par GENERALI particulièrement adapté pour les pharmaciens.

My PENSION a par ailleurs développé une expertise spécifique sur le métier de pharmacien, qui permet de leur offrir un service de conseil spécifique à leur profession, quel que soit leur mode d’exercice ou leur spécialité.

My PENSION xPER est bâti sur un mode de rémunération original et compétitif qui élimine les conflits d'intérêts qui naissent de la différence de rétrocommission selon les supports d'investissement, pouvant inciter le courtier à privilégier des supports plus rentables pour lui.

Contrairement à de nombreux contrats Madelin proposés aux pharmacien, My PENSION ne perçoit aucun frais sur versement et les arbitrages électroniques sont gratuits.

Comme tous les PER de dernière génération, il remplace à la fois les contrats Madelin et les PERP et peut recevoir des versements aussi bien de salariés que de travailleurs non salariés.

Pour en savoir plus sur notre PER dédié et les modalités d'ouverture et de transfert, retrouvez notre page sur l'offre My PENSION xPER.

Pour ceux qui exercent sous forme de sociétés d’exercice professionnel, My PENSION propose également des solutions d’épargne salariale et d’épargne retraite collectives qui peuvent efficacement compléter les dispositifs individuels et motiver les collaborateurs.

My PENSION a acquis une expertise spécifique pour servir ses nombreux clients pharmaciens.

Les conseillers de My PENSION peuvent vous aider à calculer vos plafonds et vos avantages fiscaux.

Nous mettons aussi à votre disposition un simulateur en ligne gratuit pour une première estimation.

Nos experts peuvent également simuler le capital acquis au moment de la retraite selon vos hypothèses de versement, et évaluer la fiscalité en cas de sortie en capital ou calculer la rente en cas de sortie en rente.

Enfin, pour leurs clients pharmaciens, ils ont acquis l'expérience des bilans de situation retraite et des comparaisons entre My PENSION xPER et les contrats Madelin habituellement souscrits par les pharmaciens.